Upstart es una empresa de IA con sede en San Carlos, California, fue fundada en 2012 por Dave Girouard, quien anteriormente administraba el negocio empresarial de Google, cuenta con 429 empleados y su tecnología utiliza lo que $UPST describe como inteligencia artificial (IA) para aprobar préstamos al consumo. Recoge la demanda de crédito de los consumidores y conecta esa demanda con los socios bancarios que financian los préstamos. La compañía de comercio electrónico planea salir en una horquilla de precios de entre 20 $ y 22 $ y podría estar valorada en unos 1,6 B$. Fecha prevista de salida al parqué: miércoles, 16 de diciembre de 2020. Esperan recaudar hasta 264 M$.

SU TECNOLOGÍA:

Su tecnología aprovecha la inteligencia artificial y el aprendizaje automático para fijar el precio del crédito y automatiza el proceso de préstamo. La herramienta de crédito impulsada por la IA de la empresa puede brindar a los consumidores «tasas de aprobación más altas y tasas de interés más bajas”, según su presentación S1, que ofrece a los bancos “acceso a nuevos clientes, tasas más bajas de fraude y pérdidas, y mayor automatización”.

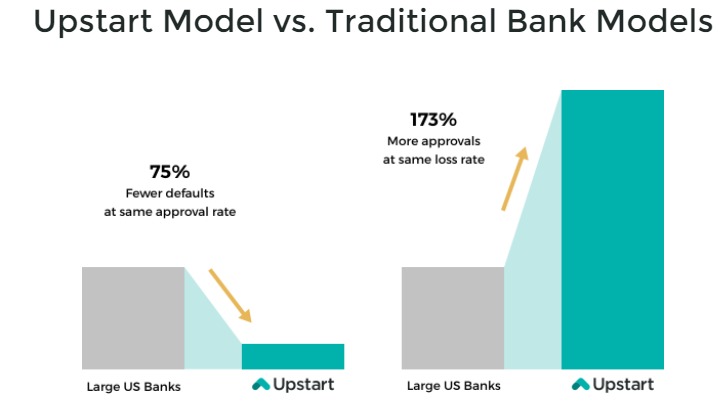

Si la herramienta de inteligencia artificial de Upstart puede, de hecho, determinar de manera más inteligente la solvencia crediticia del consumidor, todos saldrían ganando, con los consumidores pagando menos y los bancos agregando a sus libros de préstamos sin asumir un riesgo enorme. El modelo de Upstart aprueba un 27% más de solicitantes que el modelo tradicional y produce APR promedio un 16% más bajo para los préstamos aprobados “, según un estudio de la CFPB.

Su misión es permitir un crédito sin esfuerzo basado en el riesgo real. Son una plataforma líder de préstamos de inteligencia artificial basada en la nube. Los préstamos de inteligencia artificial o IA permiten un producto de préstamo superior con una economía mejorada que se puede compartir entre consumidores y prestamistas.

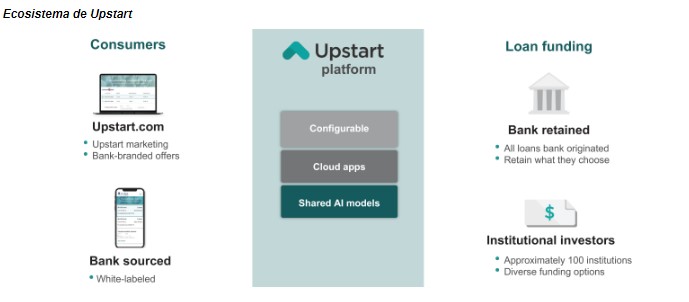

Su plataforma agrega la demanda de los consumidores por préstamos de alta calidad y la conecta a nuestra red de socios bancarios habilitados para Upstart AI. Los consumidores de nuestra plataforma se benefician de tasas de aprobación más altas, tasas de interés más bajas y una experiencia totalmente digital, eficiente y altamente automatizada. Nuestros socios bancarios se benefician del acceso a nuevos clientes, menores tasas de fraude y pérdidas y una mayor automatización en todo el proceso de préstamos.

Página Web de Upstart:

[BrandedLink url=”https://www.upstart.com/”]WEB UPSTART[/BrandedLink]

Aproximadamente el 98% de los ingresos de Upstart provienen de tarifas, por el uso de su plataforma, referencias y servicios, que cobra a sus socios bancarios. Upstart tiene 10 socios bancarios, incluidos Cross River Bank, Clientes Bank, FinWise Bank y First Federal Bank of Kansas City.

Cross River Bank, que cuenta con el respaldo de empresas de capital de riesgo, es, con mucho, el mejor socio bancario de Upstart. El banco de Fort Lee, Nueva Jersey originó el 72% de los préstamos facilitados en la plataforma Upstart a 30 de septiembre. Las tarifas de Cross River Bank representaron el 65% de los ingresos de Upstart, según el prospecto.

SU ORIGEN:

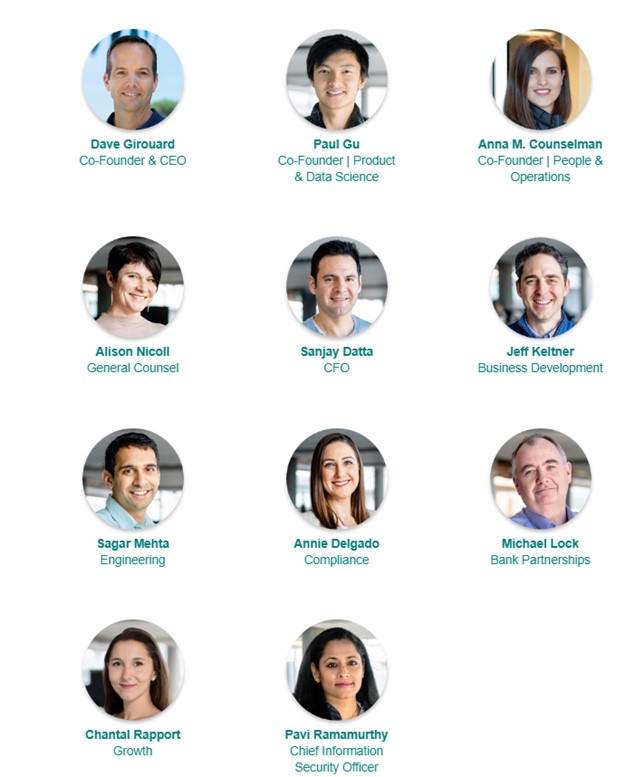

En el equipo fundador, se incluye a Dave Girouard, ex presidente de Enterprise Google, el gerente de producto de Apple, Paul Gu, miembro de Thiel, y Anna Counselman, ex gerente de programas globales de clientes empresariales y operaciones de consumidor de Gmail en Google.

Paul Gu, trabajó anteriormente en análisis de riesgo en D.E. Shaw Group, un fondo de cobertura. La experiencia del Gu tiene sobrada experiencia en finanzas cuantitativas. Construyó sus primeras estrategias de negociación algorítmica en la API de Interactive Brokers (Application Programming Interfaces) a la edad de 20 años.

Upstart se lanzó por primera vez en abril de 2012 con un producto de Income Share Agreement (ISA), que permitía a las personas recaudar dinero mediante contratos para compartir un porcentaje de sus ingresos futuros. En mayo de 2014, Upstart se alejó de este producto y se dirigió al mercado de préstamos personales. Con este enfoque, Upstart comenzó a ofrecer un préstamo tradicional a 3 años, y desde entonces se ha expandido para ofrecer también un producto de préstamo a 5 años.

Upstart desarrolló un modelo de predicción de ingresos e incumplimiento para determinar la solvencia crediticia de un prestatario potencial. Esto significa que además de los criterios de suscripción tradicionales (puntaje FICO, informe de crédito e ingresos), la suscripción de Upstart considera variables académicas e historial laboral para desarrollar un modelo estadístico de la capacidad financiera y la propensión personal del prestatario a pagar.

SU IPO:

$UPST presentó una solicitud para recaudar 100 M$ en un principio, pero actualmente podría recaudar unos 264M$ en una IPO de sus acciones ordinarias, según una declaración de registro S1.

[BrandedLink url=”https://www.sec.gov/Archives/edgar/data/1647639/000119312520285895/d867925ds1.htm”]SEC S1[/BrandedLink]

Upstart presentó dicho registro S1 ante la SEC en marzo. Pero la volatilidad del mercado que se produjo este mes tras el aumento de los casos de COVID-19 hizo que se echara para atrás su salida a finales de mayo.

La empresa dice que utilizará los ingresos netos de la IPO de la siguiente manera:

Para propósitos corporativos generales, incluyendo capital de trabajo, gastos operativos y gastos de capital. Además, podemos utilizar una parte de los ingresos netos que recibimos de esta oferta para adquirir o invertir en negocios, productos, servicios o tecnologías.

La plataforma de préstamos basada en la nube utiliza inteligencia artificial (IA) para aumentar las tasas de aprobación de préstamos para los consumidores a tasas de interés más bajas. El mes pasado, la compañía anunció que había contratado a más de 100 ingenieros desde su fundación.

EQUIPO GESTOR:

RESULTADOS, GANANCIAS:

- La compañía dijo que tramitó más de 620.000 préstamos que generaron más de 9 millones de eventos de pago. Mientras tanto, en los nueve meses que terminaron el 30 de septiembre, aproximadamente el 70 % de los préstamos de Upstart fueron completamente automatizados.

- Dentro de sus datos financieros, Upstart reportó ingresos de 164,1 M$ para el final del año 2019, casi el triple de los ingresos de 2017 y un 65 % más que en 2018. Los ingresos en los primeros nueve meses de 2020 fueron de 146,7 M$, una ganancia del 44 % sobre el mismo período el año pasado.

- El período de nueve meses en 2020 fue el primer período de rentabilidad de Upstart, reportando ganancias netas de 4,5 M$, después de una pérdida neta de 9,8 M$ para el mismo período en 2019. Eso fue a pesar de un segundo trimestre difícil, debido en parte a COVID-19. En el que la compañía dijo que sus bancos asociados redujeron sus préstamos, lo que resultó en una disminución del 71 % en el número de préstamos negociados y una reducción del 47 % en los ingresos para el segundo trimestre en comparación con el mismo trimestre de 2019.

- A 30 de septiembre de 2020, Upstart tenía 53,2 M$ en efectivo y 194,6 M$ en pasivos totales.

- El flujo de caja libre durante los doce meses terminados el 30 de septiembre de 2020 fue negativo, de 3,4 M$.

Según Silicon Valley Business Journal, obtiene el 98% de sus ingresos de sus referencias a socios prestamistas.

Las partes interesadas que tienen más del 5% a medida que Upstart:

- Third Point Ventures (19,5 %), lideró la Serie C en 2015.

- Stone Ridge Trust (9,5 %).

- Khosla Ventures (8,4 %), lideró la Serie B en 2014.

- Rakuten (5,3 %), lideró la extensión de la Serie C en 2017.

- First Round Capital (5,2 %), lideró la ronda de la Serie A en 2013.

- Upstart aún no ha fijado el precio de su oferta, pero Third Point es uno de los mayores accionistas junto al CEO de Upstart, Girouard, que posee el 22,1 %.

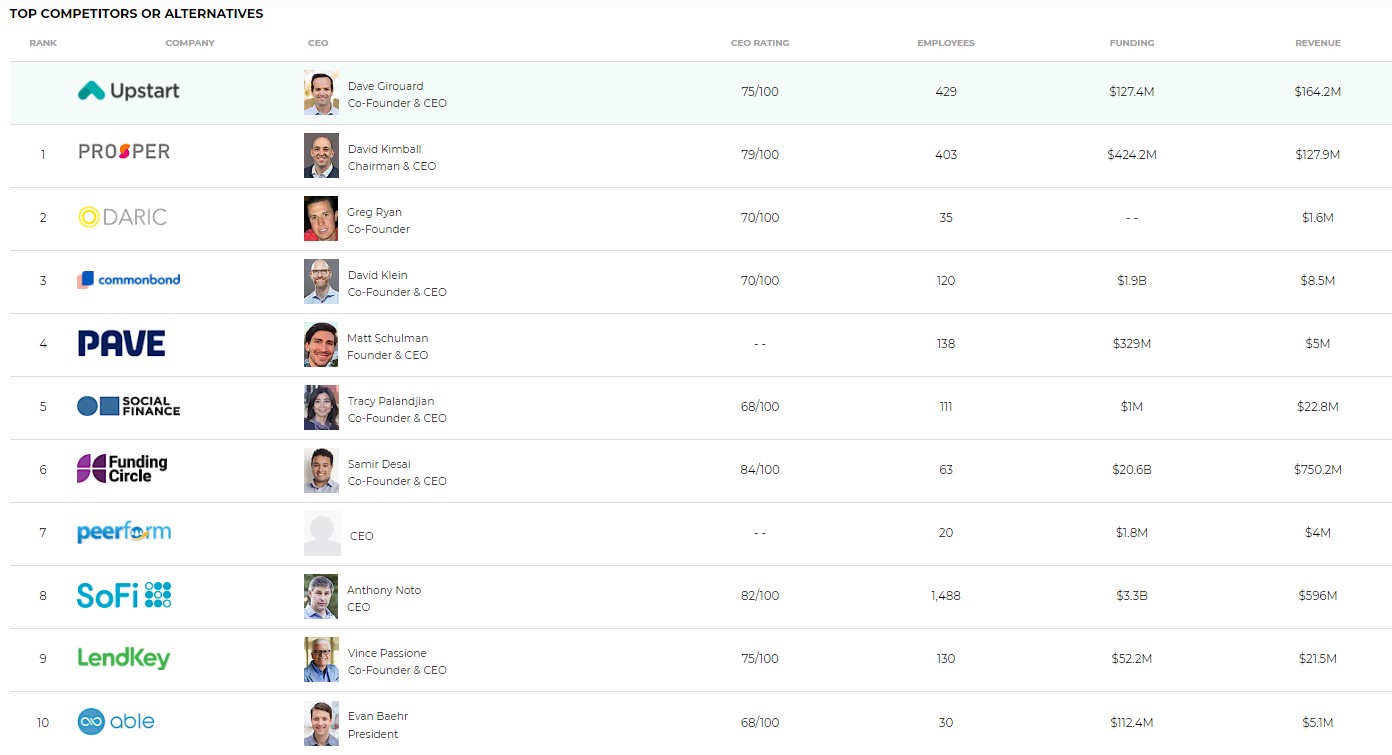

ALGUNOS DE SUS COMPETIDORES Y RATIOS DE LOS MISMOS:

COLOCADORES:

Los colocadores de la IPO son: Goldman Sachs, BofA Securities, Citigroup, Jefferies, Barclays, JMP Securities y Blaylock Van.

COMENTARIO BOLSAZONE:

La oportunidad de mercado para la generación de oportunidades de venta de préstamos al consumo utilizando tecnologías avanzadas parece ser sólida, ya que el mercado de préstamos al consumo en los EE. UU. es extremadamente grande y los bancos están buscando cualquier ventaja que puedan obtener para reducir sus costos de adquisición de clientes.

Para el equipo BolsaZone, es una empresa seguir de cerca, ya que la consideramos muy disruptiva respecto al negocio tradicional de los bancos y con mucho futuro, por lo que vale la pena hacerle este informe y conocer la empresa de cara a un futuro cercano. La seguiremos de cerca, incluyéndola en nuestro Watchlist. Como siempre decimos desde BolsaZone, los primeros días, si generan mucha expectación, como fue el caso la semana pasada de $AI, $ABNB, $PUBM, $ABCL… y salen al parqué como auténticos Miuras (se entiende la expresión) generar Ideas de Compra se nos antoja muy difícil. Otro motivo puede ser especulador y tradearlas tipo chicharras, con gráficos en 5 minutos o incluso menores. Y ahí entraría JaviZone (Patter este fin de semana, dicho sea de paso, ?), pero esa es otra operativa, no para la Cartera oficial de BolsaZone.

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.