Roku Inc. es una empresa que llevamos en la cartera BolsaZone desde hace algunas semanas, que ha sabido encontrar y desarrollar una posición privilegiada dentro del sector de televisión en streaming, un sector en plena expansión. Hoy vas a comprender porqué esta empresa se merece un sitio en la cartera BolsaZone y seguramente vas a querer hacerle sitio en la tuya. Este artículo ha sido preparado con la colaboración de Jorge que podéis encontrar en Twitter @SweetBolsa o en su página www.sweetbolsa.com.

¿Qué es Roku?

Roku es una empresa norteamericana centrada en el negocio de streaming y la Smart TV, que basa su estrategia en dotar a las televisiones de características inteligentes que ofrezcan una experiencia multimedia de mayor calidad para el usuario final. Roku ha desarrollado un software que se llama Roku OS que permite a los usuarios sacarle al máximo provecho a la televisión smart conectada y la multitud de canales disponibles.

Los inicios de Roku

Roku empezó como dispositivo externo a la TV como los que se pueden observar en las fotografías superior e inferior, que permitía convertir una televisión normal en una televisión Smart o simplemente aprovechar mejor una Smart TV con el software de Roku aplicado desde un dispositivo externo o un Roku Stick:

Unos años después la empresa llegó a la conclusión que sería incluso mejor vender directamente televisiones con el software de Roku integrado, porque la gente tarda más en cambiar de televisión una vez realizada la inversión y así estarían más años usando la tecnología de Roku y sería más difícil cambiar. De esta forma, llegó a acuerdos con multitud de fabricantes de TV en USA que integraron su plataforma: Hisense, Philips, Sanyo, JVC, etc…. Roku se encarga del mantenimiento y de las actualizaciones del software sin coste para los fabricantes. Esto es una gran ventaja para los fabricantes, que quieren competir con las televisiones lo más económicas posibles, al ahorrarse unos costes importantes. Es un win-win: las dos partes (Roku y el fabricante de la televisión) salen ganando. Estos acuerdos le han permitido adentrarse en los hogares estadounidenses con multitud de fabricantes aliados.

Una estrategia muy inteligente del fundador

Roku tiene muy claro cuál es su estrategia inicial de negocio y su CEO y fundador, Antony Wood, lo ha explicado en numerosas ocasiones. Mr. Wood considera que la transición hacia las Smart TV es similar a la que se produjo en los móviles y ahí Roku quiere convertirse en el “Android de la televisión”, esto es, ser el software predominante en la mayoría de las televisiones del mundo y, a partir de ahí, monetizarlo del mejor modo posible.

De esta forma, el negocio cambió radicalmente cuando dejó de ser un dispositivo externo a la TV para a ser un software integrado en las Smart TV. Mr Wood entendió perfectamente que esto le daba una vocación de permanencia ya que, cuando alguien compra una Smart Tv lo hace para tenerla en su vivienda un largo número de años, lo que le daba la oportunidad perfecta para desarrollar su negocio posterior (la venta de publicidad y de otros servicios).

Antony Wood es un “emprendedor en serie” con una gran experiencia en desarrollar empresas exitosas. Roku es su sexto proyecto empresarial y de hecho, Roku es la traducción del número seis en japonés.

Valoraciones de la empresa y su CEO por parte de los empleados

Son valoraciones bastante altas.

¿Cómo gana dinero Roku?

Roku gana dinero de cuatro formas distintas:

- Una fuente de ingresos es la venta de aparatos. Pero esta fuente de ingresos es la menos importante para la empresa. De hecho los márgenes son muy bajos en esta parte del negocio, porque el objetivo es situarse en el mayor número de hogares posibles, de forma que posteriormente se puedan incrementar las otras fuentes de ingresos.

- Una segunda fuente de ingresos proviene de licenciar su software (Roku OS) a los fabricantes de televisiones. De nuevo, esta parte del negocio no es importante para Roku en sí misma y de hecho, no desglosan en sus cuentas cuánto viene por esta vía. Lo importante, de nuevo, es que la mayoría de los fabricantes de televisiones integren Roku, de forma que la empresa pueda adentrarse en el mayor número de hogares.

- La tercera vía es la que yo denomino “el peaje”. A través de Roku, los usuarios pueden acceder y suscribirse a los servicios streaming de pago (Netflix, Disney +, HBO,…). Y Roku, a cambio, coge un porcentaje de cada suscripción de cada uno de esos servicios que se contraten a través de su plataforma.

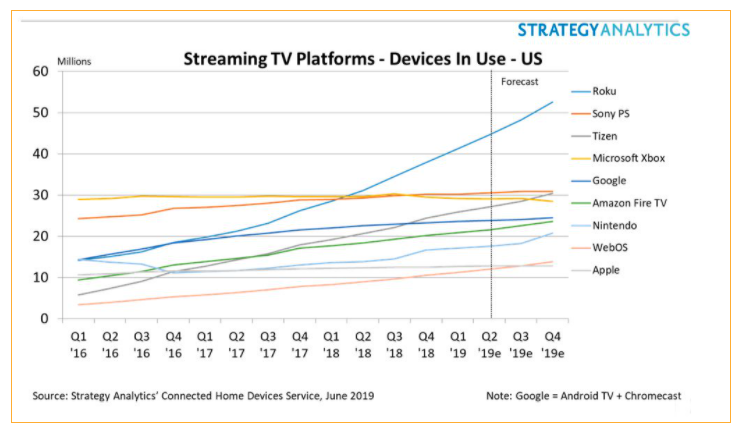

- Publicidad. Aquí Roku se ha posicionado en un sitio perfecto y privilegiado dentro del negocio de streaming. A diferencia de los canales de pago (Netflix, HBO, Disney +, etc) que tienen muy complicado vender publicidad a unos usuarios que están pagando una suscripción mensual para acceder a esos canales, Roku, al ser un servicio gratuito para el usuario, sí está legitimado para poner algo de publicidad y lo hace en esos momentos que no molesta tanto al usuario: por ejemplo al encender el televisor o al cambiar de un programa a otro. El 49% de la publicidad programática OTT en EEUU se la está llevando Roku, muy por encima de la competencia:

- Roku ha puesto en el mercado también su propio canal de televisión. Roku Channel.

Los usuarios de Roku y su expansión

Los aparatos conectados contando televisiones y aparatos de conexión se acercan a los 60 millones de cuentas lo que supone un aumento exponencial en los últimos meses casi duplicándose en un año. Roku, está claramente ganando la batalla a la competencia. Los consumidores buscan y demandan una televisión con Roku integrado o compran el aparato conector de forma separada.

Expansión internacional

En cuanto a su expansión en América, además de estar en USA, Roku está también presente en Canadá, México y otros países de Latinoamérica. Su desembarco en Europa se está llevando a cabo recientemente. Han comenzado a introducirse en el mercado de UK de la mano de un fabricante chino y está en negociaciones para seguir ampliando su cuota de mercado en ese país y así desembarcar en el resto de Europa.

La competencia de Roku con Amazon

Pero no todo va a ser un camino de rosas. Roku está ganando la batalla en EEUU, pero la competencia de Roku con Amazon está focalizada fundamentalmente en Europa. El liderazgo de la empresa de Bezos con su Amazon Fire TV y Amazon Prime TV es importante y a la empresa de Mr. Wood le va a costar desplazar al gigante del comercio electrónico.

La competencia siempre es una preocupación. Amazon es un competidor importante para casi todos estos días en casi todas las industrias. Junto a Amazon, Google y Apple también juegan en esta área. Creo que Roku tiene algunas ventajas. Tiene la ventaja de que “el que pega primero, pega dos veces”, por lo que la escala existente está por delante de la competencia, tanto en términos de la cantidad de hogares como de la cantidad de anuncios que publican. También creo que la tecnología es superior. Roku ofrece una experiencia de usuario mucho mejor. Aunque existe la posibilidad de que con los años se genere un duopolio.

Grandes inversores de Roku

Como detalle a destacar, Pat Dorsey, uno de los inversores referentes a nivel mundial, tiene una importante participación en esta empresa Roku, un 10% aproximadamente. Que alguien con el conocimiento y la experiencia de Pat Dorsey tenga una posición tan importante en este activo, es un soporte adicional a nuestra inversión.

Resultados anuales

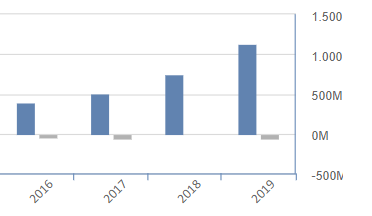

Los ingresos totales han ido aumentando en los últimos 4 años considerablemente llegando a más de 1.000 millones en el ejercicio 2019.

Su patrimonio neto también ha ido aumentando en los últimos años alcanzando la cifra de casi 700 millones de dólares en el ejercicio 2019. Aumentan tanto los activos como los pasivos.

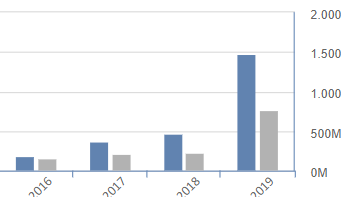

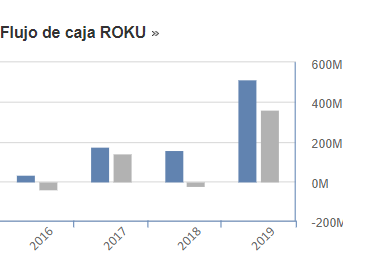

El flujo de caja también ha ido aumentando a lo largo de los años:

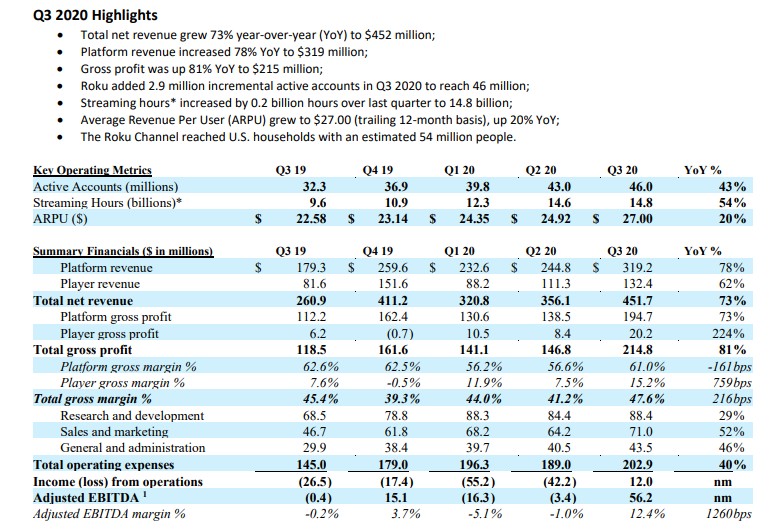

Últimos resultados trimestrales (Q3 2020)

Los resultados de Roku en el último trimestre fueron espectaculares:

- Las ventas totales subieron un 73%.

- Las ventas de la plataforma (publicidad y lo que le cobran a los canales de pago), que son las más importantes, subieron un 78%.

- El Beneficio bruto un 81%.

- Casi 3M más de cuentas activas, para llegar a un total de 46M, cuando hace un año estaban en 32M.

- El ARPU que mide los ingresos anuales por usuario aumenta hasta 27 dólares, cuando hace un año estaba en 22 dólares por usuario.

- Por primera vez en la historia empiezan a tener beneficios netos.

- UN TERCIO DE LAS TELEVISIONES VENDIDAS EN EEUU SON ROKU

Observen con atención los dos indicadores principales para entender la proyección de futuro que tiene ROKU. Esto es lo que hay que vigilar trimestre tras trimestre: El número de cuentas activas y el ARPU que generan por cada cliente. Se sitúan hoy en 46M y en $27 respectivamente. Hay analistas que proyectan 125M de cuentas activas y $32 por cada cliente para dentro de unos años.

¿Qué dicen los analistas?

De 23 analistas analizados, para los próximos meses pronostican un precio medio objetivo de 260 dólares para Roku. Un precio mínimo de 150 dólares y un precio máximo de 315 dólares.

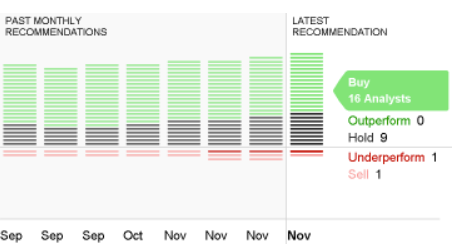

De los 27 analistas encuestados, hay bastante consenso en la recomendación de compra para Roku.

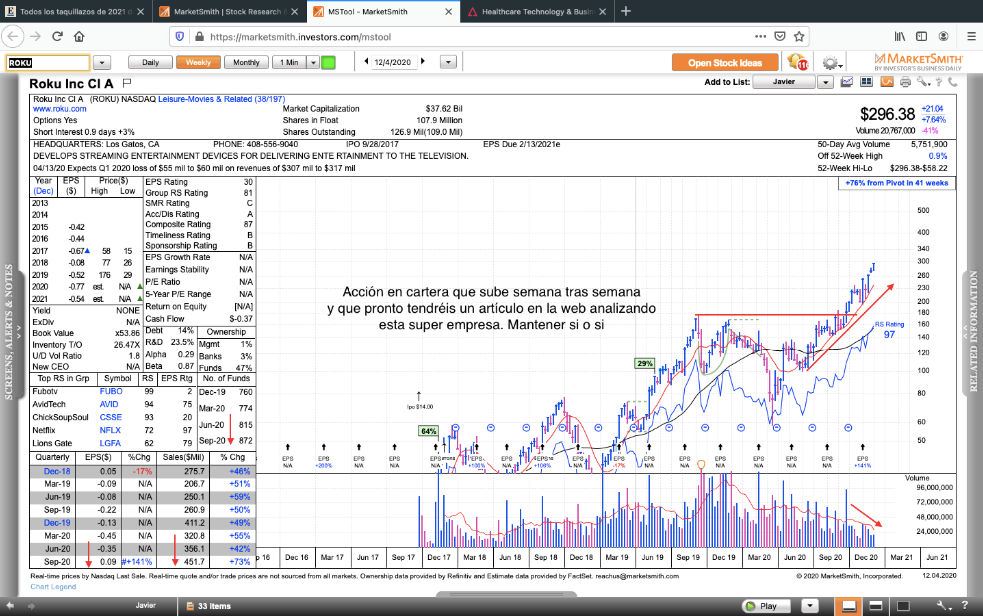

Aspecto Técnico

Aquí tenéis el último análisis de Roberto. Desde que Bolsazone compró en la ruptura, se trata de una acción con un comportamiento alcista impecable. Rebota siempre en la media de 10 semanas. Ahora se ha alejado un poco de esa media y por lo tanto, para comprar o ampliar es mejor esperar a que se acerque de nuevo a la misma.

También es evidente la aceleración de ventas y de resultados, así como el incremento del número de fondos institucionales con posiciones en Roku.

Riesgos

Como le ocurre a muchas empresas growth en este momento, el principal riesgo es una valoración elevada, que deja poco margen para contratiempos. Es decir, que si un trimestre reportasen algunos indicadores por debajo de lo esperado (crecimiento de ventas, crecimiento del número de usuarios, crecimiento del ARPU, …) podría tener una corrección importante.

Conclusión

Es una acción que gusta mucho a BolsaZone por los siguientes motivos:

- Empresa joven. Se trata de una empresa en los inicios de un ciclo expansivo en su sector. Por supuesto, no están generando muchos beneficios, porque como corresponde a esta parte del ciclo, la empresa está gastando (invirtiendo) de forma significativa para seguir creciendo.

- Streaming está cambiando el mundo de la Televisión. En el futuro nadie verá la televisión tradicional, también conocida como televisión lineal. Roku está situada en un punto estratégico para aprovechar al máximo los cambios de este sector.

- La posibilidad de realizar publicidad personalizada. Durante décadas, las cadenas de televisión tradicional han puesto el mismo anuncio a la misma hora para todos los millones de espectadores que estuviesen viendo el programa que tocaba ese día a esa hora. En el futuro, la publicidad será personalizada. Roku puede analizar los hábitos y gustos de los usuarios y adaptar la publicidad a los usuarios concretos que interese. Desde este punto de vista, Roku irá mostrando anuncios a cada usuario, en el momento oportuno y del tipo que le interesa. Este aspecto es fundamental para las empresas que publicitan sus productos y servicios.

- Roku tiene varias fuentes de ingresos: venta de aparatos, licencias a los fabricantes de TV, publicidad, peaje a los canales de pago, su propio canal, etc… Las posibilidades de seguir creciendo ventas y beneficios en el futuro son impresionantes.

- Su plataforma tiene una ventaja clave: es fácil de usar para el usuario y requiere pocos recursos de CPU/RAM para el fabricante de televisores.

- Son una plataforma independiente de todos los grandes (Netflix, HBO, Disney, …) de forma que están en un punto privilegiado y único en el sector. Uno de los diferenciadores más importantes es que Roku es una plataforma abierta. Sus competidores compiten entre sí. Roku es la única plataforma donde puede obtener todo y le permite acceder a todo el contenido que desee.

- La experiencia de usuario es mucho mejor que la de la competencia. Es fácil de usar y con mucha calidad de servicio.

- Potencial de expansión: nuevos aparatos, contenido propio, expansión internacional,…

- Pueden ser objeto de OPA. Todavía es una empresa con una capitalización razonable para que sea adquirida por Facebook, Google, Microsoft, Netflix…

Roku tiene un mercado disponible para venderle sus servicios/productos (AUM) inmenso. Pensad en los miles de millones de euros de publicidad que ahora pasa por las televisiones tradicionales del mundo entero y que poco a poco va a pasar al sector de la televisión streaming simplemente porque es donde la audiencia estará en el futuro. Roku tiene vientos de cola seculares que impulsan tanto el crecimiento en sus mercados direccionables reales (el movimiento natural de la televisión lineal a la televisión streaming) como la participación (cuota de mercado) que está capturando allí. Algo que le diferencia de la competencia es que es un ecosistema abierto, por lo que se asocia con muchos jugadores en ambos lados de su sector (los fabricantes de televisores y los dueños de los canales de pago). Los clientes pueden elegir cuando interactúan con estas marcas, y la experiencia de usuario es realmente fluida. También hay un círculo virtuoso que conecta todo lo anterior.

El potencial es inmenso, pero no se lancen a comprar de cualquier forma. Los que compraron cuando envié la idea, perfecto. Para el que no la lleve, lo lógico sería esperar a que tenga algún tipo de recorte que la lleve a la media de 10 semanas.

QUIEN NO SEA CAPAZ DE VER QUE AQUÍ HAY MUCHÍSIMO POTENCIAL DE FUTURO, QUE VUELVA A LEER EL ARTÍCULO… Gestiprudent dixit. 😉

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.