Tiene 3 divisiones :

1- Plataforma de juegos online. GARENA

2- Mercado online. SHOPPEE

3- Servicios Financieros online ( incluye plataforma de pagos ) AIRPAY

HISTORIA

Breve historia:

– 2009 fundación como plataforma de juegos

– 2010 Tencent invierte en ellos primera vez

– 2014 lanza plataforma de pagos

– 2015 lanza e-commerce

– 2017 sale a bolsa

La plataforma de juegos ya tiene 11 años. Shoppee es relativamente “joven” (2015).

ZONA DE INFLUENCIA/OPERACIONES

– Indonesia

– Malasia

– Filipinas

– Singapur

– Vietnam

– Taiwan

– Tailandia

- 591 Millones de habitantes

- 315 Millones de personas con acceso a internet

- 237 Millones de personas con smartphone

DATOS FUNDAMENTALES

Dueños. Skin in the game.

Primero hay que decir que hay dos tipos de acciones:

A) 311,068,949

B) 152,175,703

CLASE A –

Vemos que de este tipo de acciones Gang Ye (co-fundador y Chief Operating Officer) tiene el 10%.

En la posición 11 nos encontramos con Tencent con 1,71%. Pero ojo… luego veremos que Tencent tiene mucho más… cuando veamos la clase B

CLASE B:

Nos encontramos con Tencent con 30,61%

Blue Dolphins Ventures 29,92%

Li Xiaodong (el CEO) – 4,02%

Pero ojo, analizando Blue Dolphins vemos que está detrás Li Xiaodong, de forma que el CEO tiene una posición muy importante.

Conclusiones sobre los dueños:

1) CEO y COO tienen grandes posiciones y por lo tanto muy interesados en la buena marcha de la empresa. Objetivos alineados con los nuestros.

2) Tencent también tiene un gran % de las acciones.

La relación con Tencent es clave porque esta empresa es dueña de algunos de los mejores juegos del mundo y Sea Limited necesita los juegos para Garena, su plataforma de juegos, su división más rentable.

Por eso que Tencent tenga un gran % de las acciones es tan importante.

Para empezar podemos extraer 3 aspectos positivos:

1⃣ Presente en sectores en crecimiento: gamming, ecommerce, digital payments

2⃣ Zona de influencia de alto crecimiento: crecimiento de la población, crecimiento económico

3⃣ Diversificación en 3 sectores

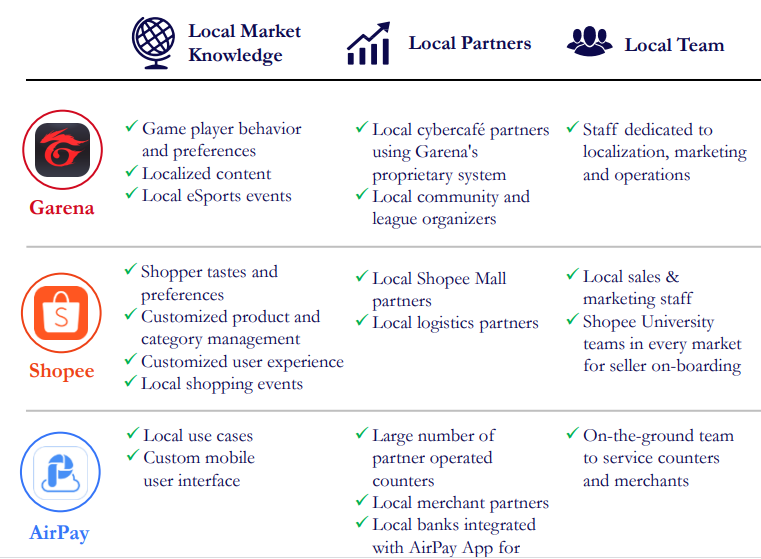

Posición competitiva: Según la propia empresa son el número 1 en gamming en la región y en e-commerce, en cuanto a cuota de mercado (a contrastar…)

Dicen que su fortaleza viene de ser “locales” (empresa basada en Singapur) y por lo tanto “jugar en casa”

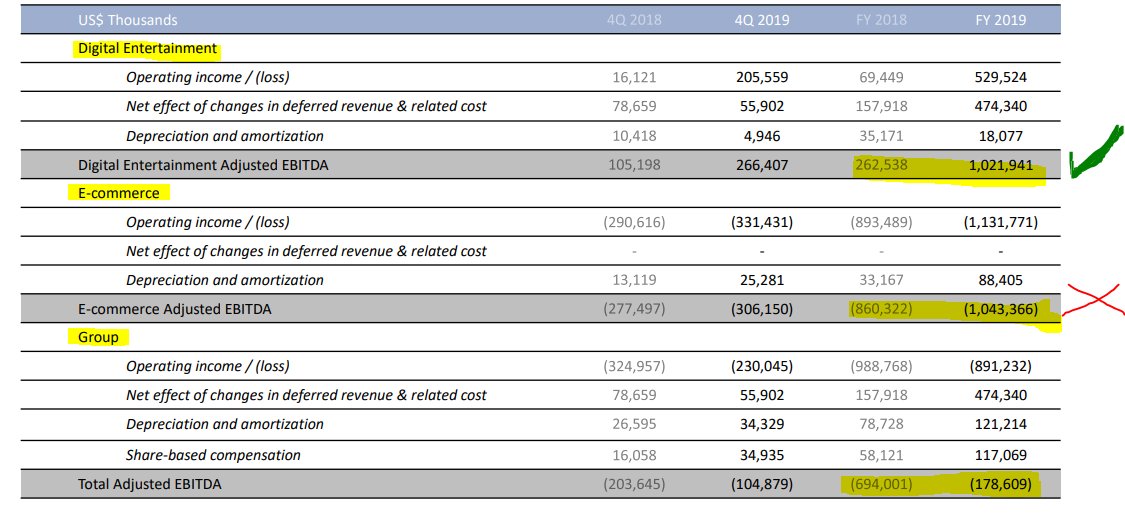

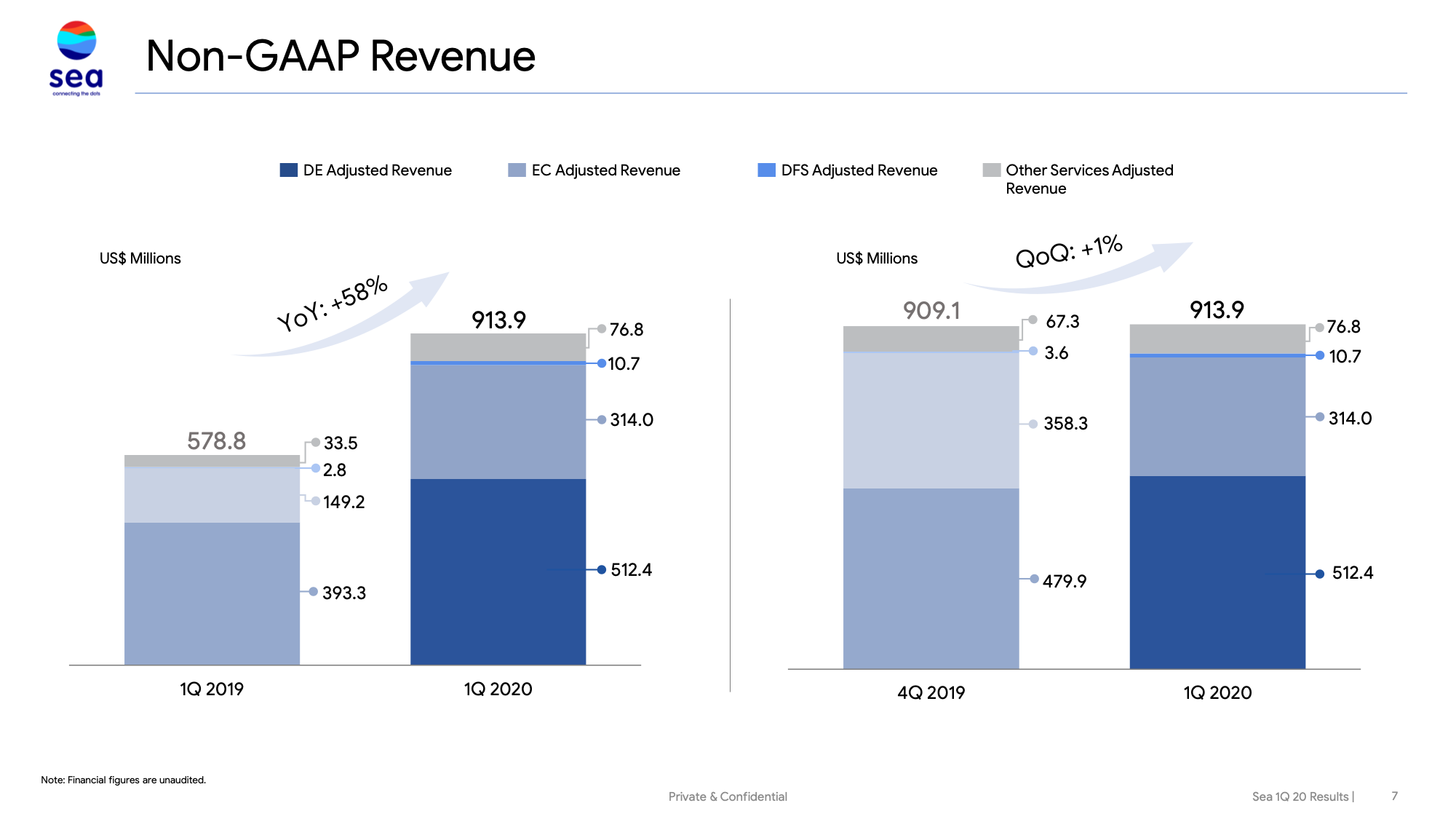

La importancia de cada división. Ventas del último trimestre (4T 2019):

• – Gamming representa el 53%

• – E-commerce representa el 39%

• – El resto, solamente 8%

• Por lo tanto, verdaderamente la parte de Finanzas Digitales es insignificante.

GAMMING:

La división de juegos (Garena) es una plataforma, un mercado de juegos online, donde están disponibles los juegos de los desarrolladores. Los clientes de Garena usan la plataforma para elegir los juegos y pagan por su uso (hay partes gratis y otras premium pagando).

Además Sea Limited ha empezado a desarrollar sus propios juegos como Free Fire, que ha sido el juego de móviles con más descargas a nivel mundial en 2019.

También, vinculado a la división de juegos, organizan eventos de “e-sports” con gran popularidad, donde los fans pagan por ver a los mejores jugadores en competición….

Estos torneos se televisan y atraen también ingresos de publicidad.

Veamos algunos números. Empezamos con la división de juegos:

- Crecimiento del número de usuarios activos +64%

- Crecimiento del número de usuarios que pagan +180%

Dinámica:

- Juegos de calidad atraen más usuarios

- Más usuarios atraen a los mejores desarrolladores de juegos

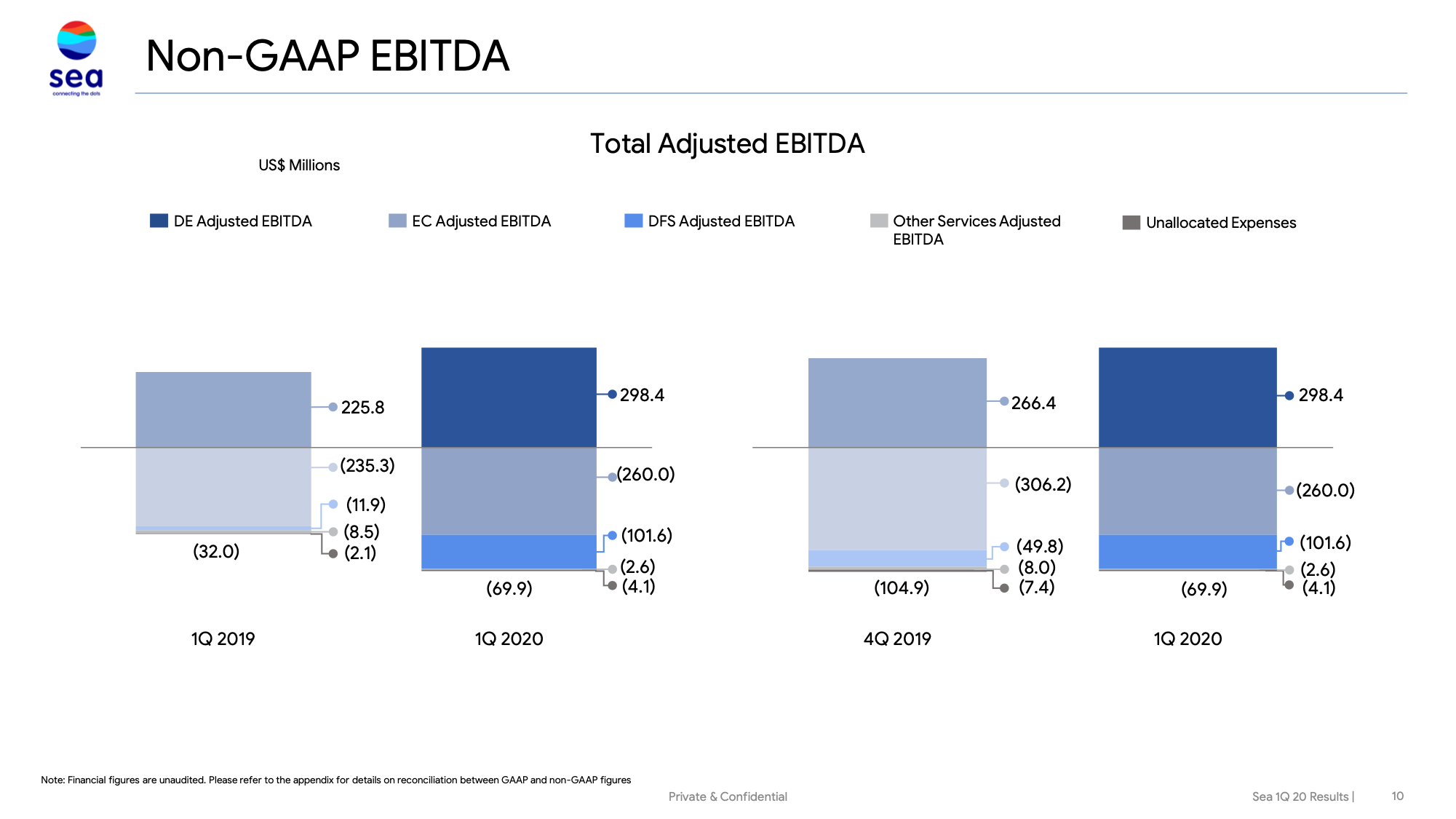

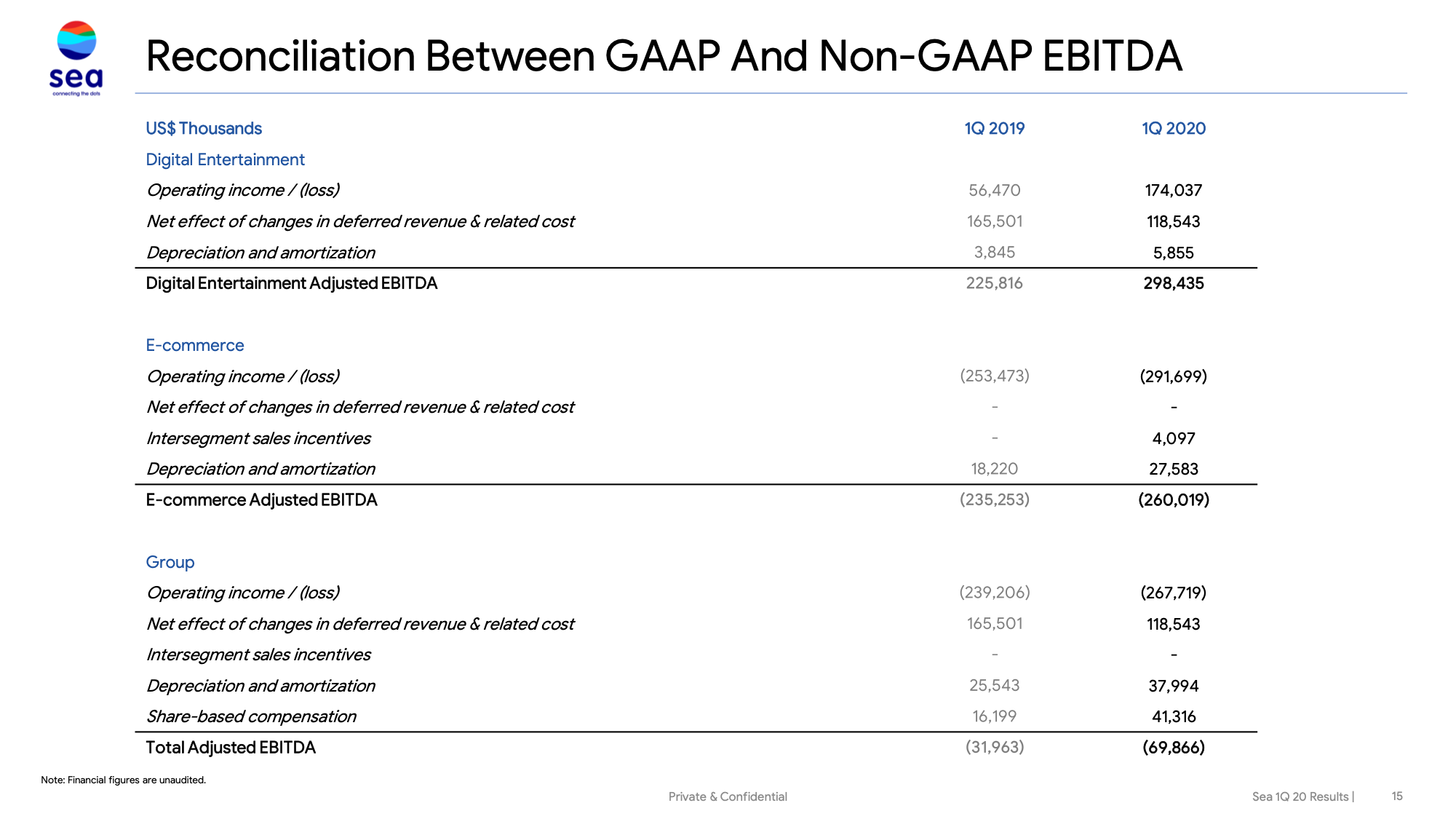

Siguiendo con la división de juegos, que está ya consolidada, se ve cómo van creciendo las ventas, el EBITDA y también el % de margen. Todo muy positivo.

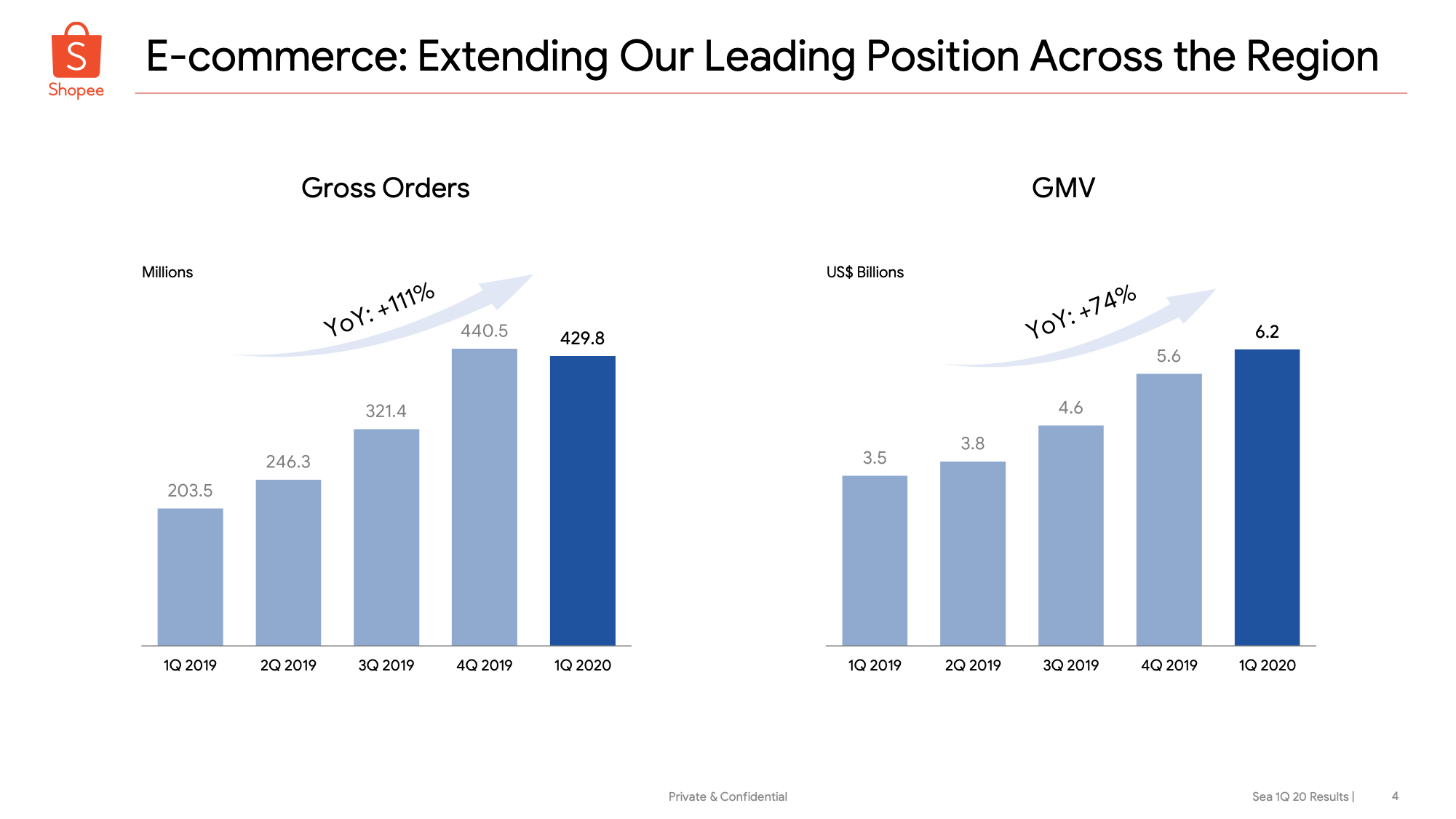

E-COMMERCE:

Y ahora veamos la división de E-commerce (Shoppee).

Es más fácil de explicar porque es una especie de “Amazon”, con algunas diferencias, por supuesto:

Shoppee tiene algo de red-social y de mercado: zona de chateo, zona de productos trending, cosas de los amigos,…

Y Shoppee tiene un área para las GRANDES marcas, que sientan que pueden tener su propia tienda dentro de Shoppee…

Ojo al dato: El 90% de las ventas de Shoppee son a través de un móvil.

Nos vamos ahora a la división de e-commerce (la parecida a Amazon).

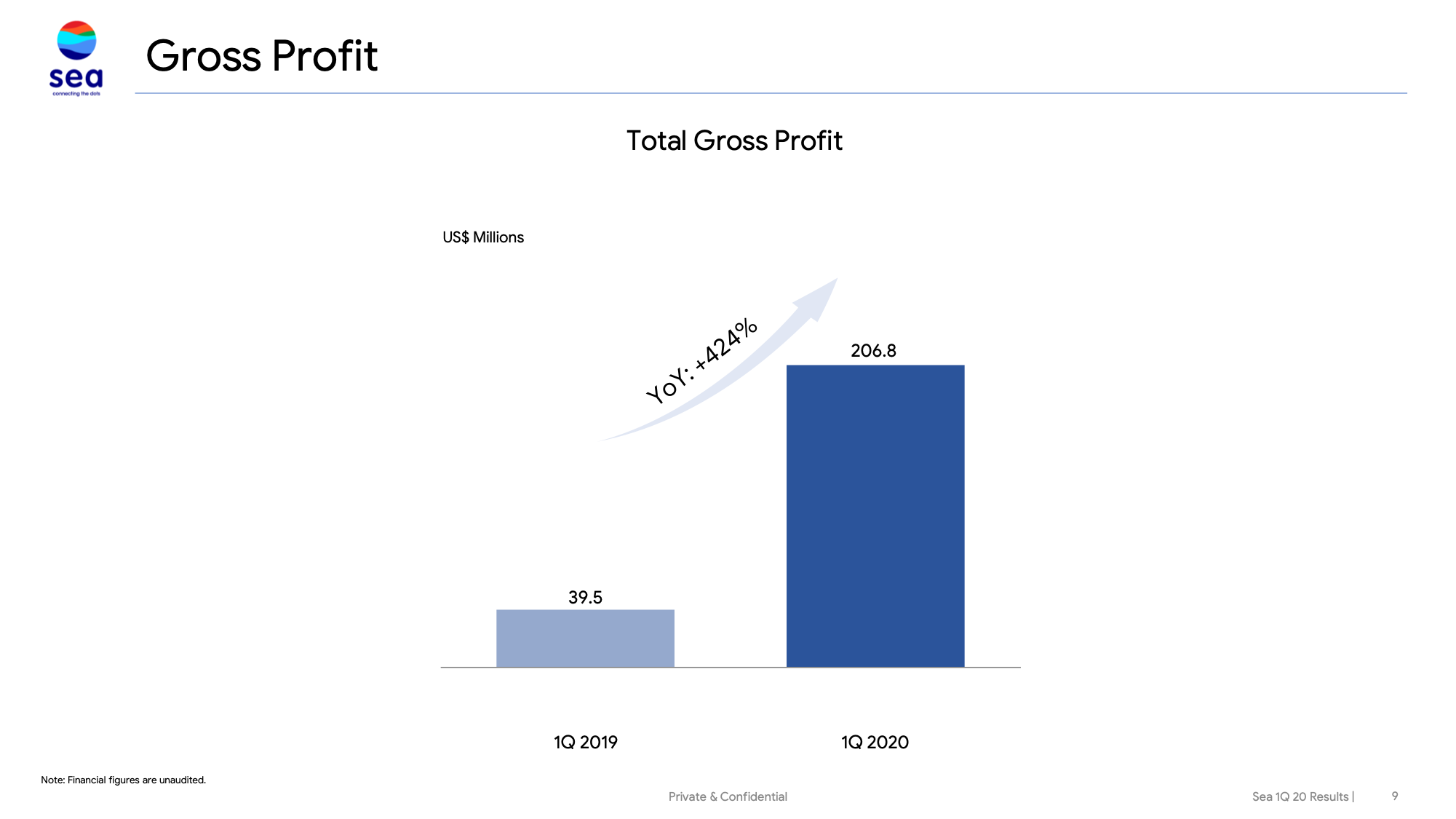

En ventas, está demostrando un crecimiento espectacular: +180% con respecto al mismo trimestre del año anterior.

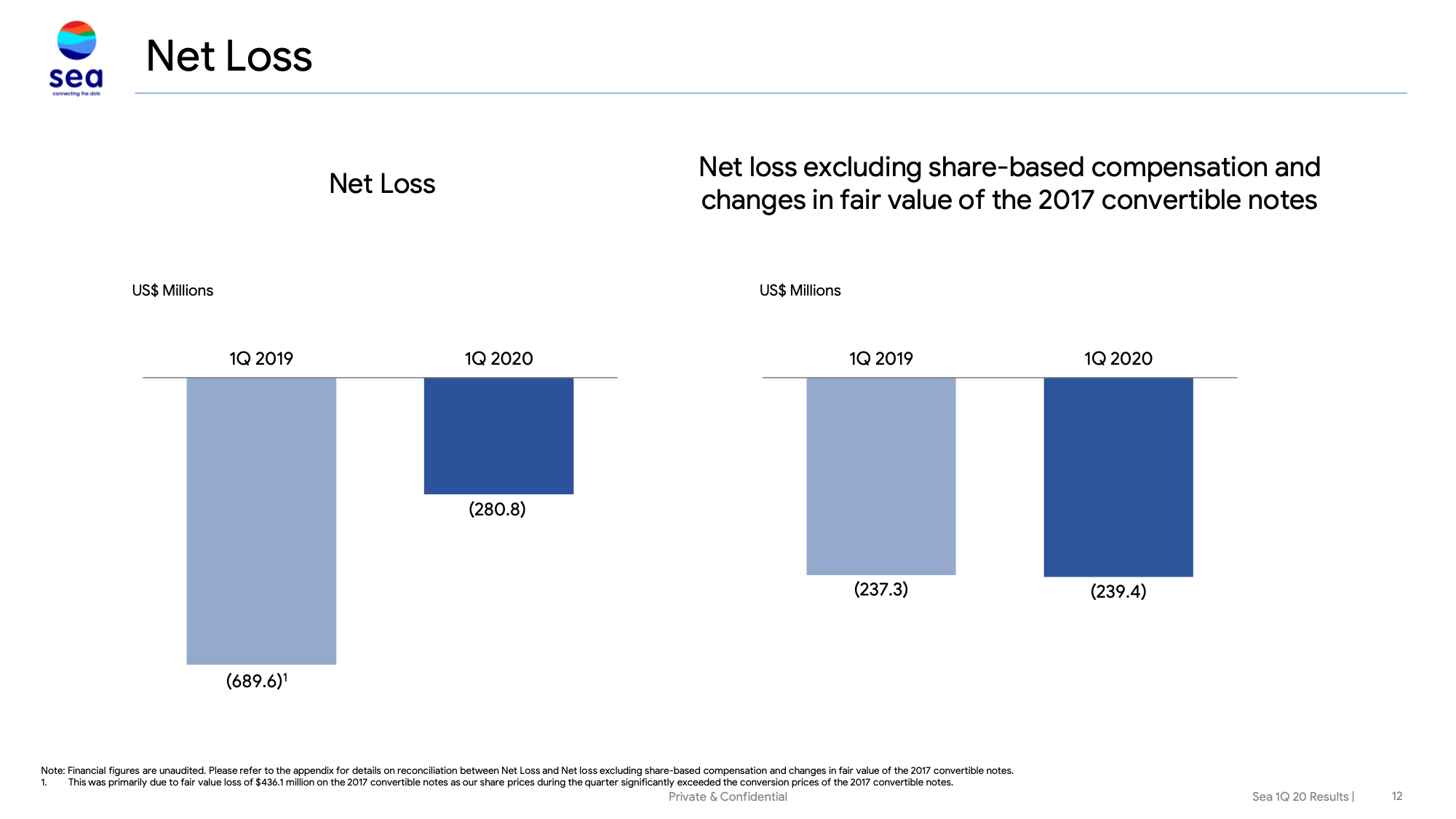

En cuanto a EBITDA, nos encontramos dos caras de una moneda:

- El negocio de juegos gana muchísimo y cada vez más

- El negocio de ecommerce pierde mucho y cada vez más en números absolutos

– El total del grupo sigue siendo negativo

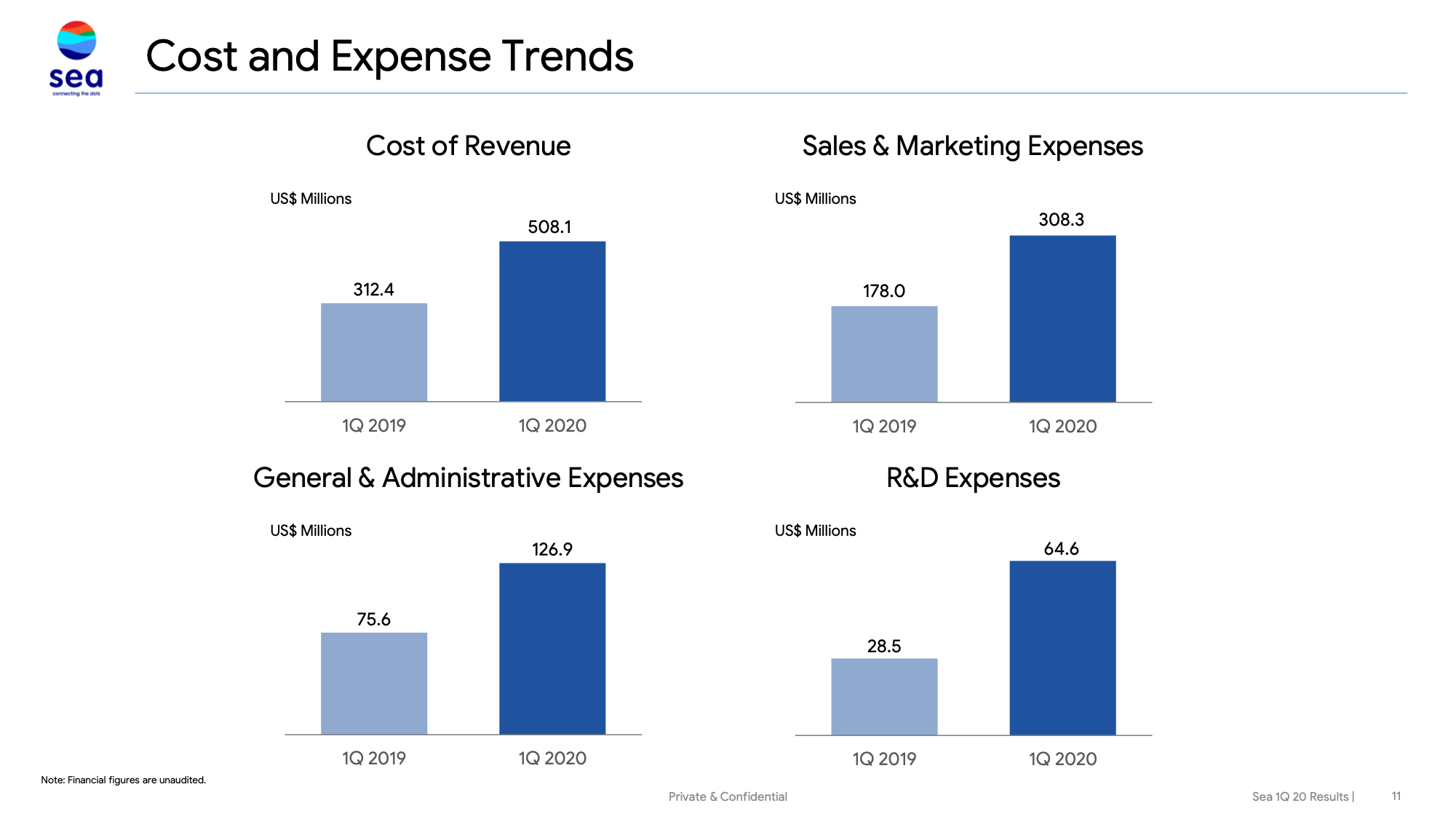

¿Porqué pierde tanto la división e-commerce ? Han decidido que los más importante ahora es adquirir cuota de mercado cuanto antes. Para ello están “invirtiendo” mucho en Marketing y Ventas, de forma que van por delante en gastos para prepararse para el crecimiento.

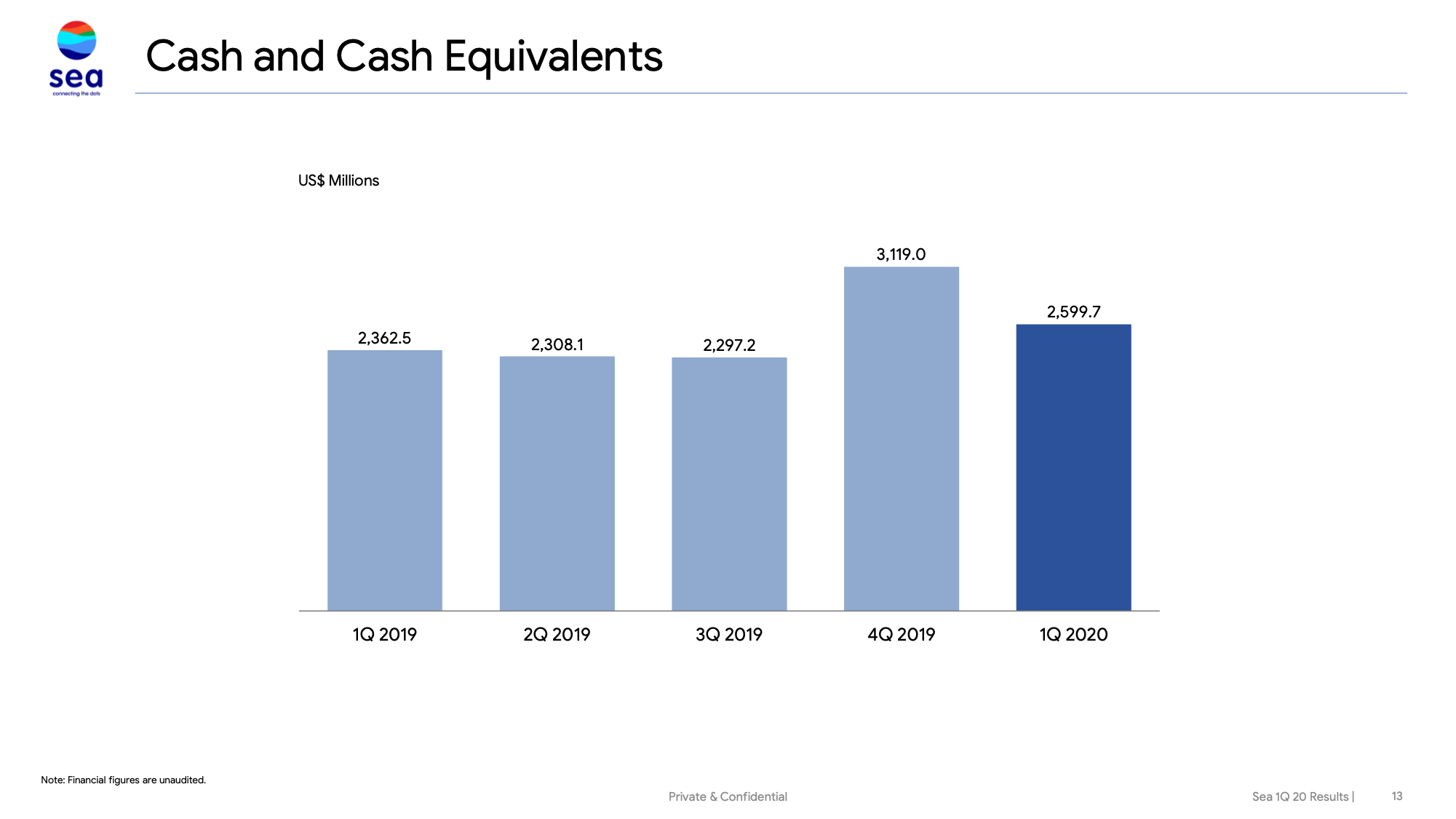

En el total de la empresa, una vez unimos todas las divisiones, nos encontramos con ventas de crecimiento espectacular (más de 100% YoY), con pérdidas crecientes (debido a la inversión en la división de e-commerce ) y caja neta (caja superior a deuda).

Expectativas ventas 2020

– 8% de crecimiento en división juegos

– 86% de crecimiento en división e-commerce

Parecen cautas. Seguramente harán más.

Riesgos:

1) El juego Firepower podría ser un one-off. Es decir que no vuelvan a conseguir otro juego tan bueno en el futuro y las ventas de la parte de juegos caigan.

2) La parte de e-commerce no consigue triunfar, ante la competencia de Lazada (Alibaba)

Valoración:

EV actual = $18,4B

Valor de Garena = 12 x EBITDA = $12B

Queda para e-commerce = 18,4-12 = 6,4B = 3,65 P/S (que está por encima del P/S de Amazon, en torno a 3), pero $SE está creciendo más.

Conclusión: Barata no está. Está en un precio razonable

Recuerden, la valoración es subjetiva, depende de muchas variables. (por ejemplo, el rango de Garena podría ser 10-15 veces EBITDA). Si alguien compra esta empresa no es por lo que se ve hoy (está en pérdidas) sino por el potencial de lo que puede ser en unos años.

$SE Resumen:

➕ Sectores en crecimiento

➕Zona en crecimiento

➕Poco efecto coronavirus

➕Empresa haciéndolo muy bien: crecimiento ++

➕Apoyada por Tencent

❌ Todavía en pérdidas

❌ Valoración

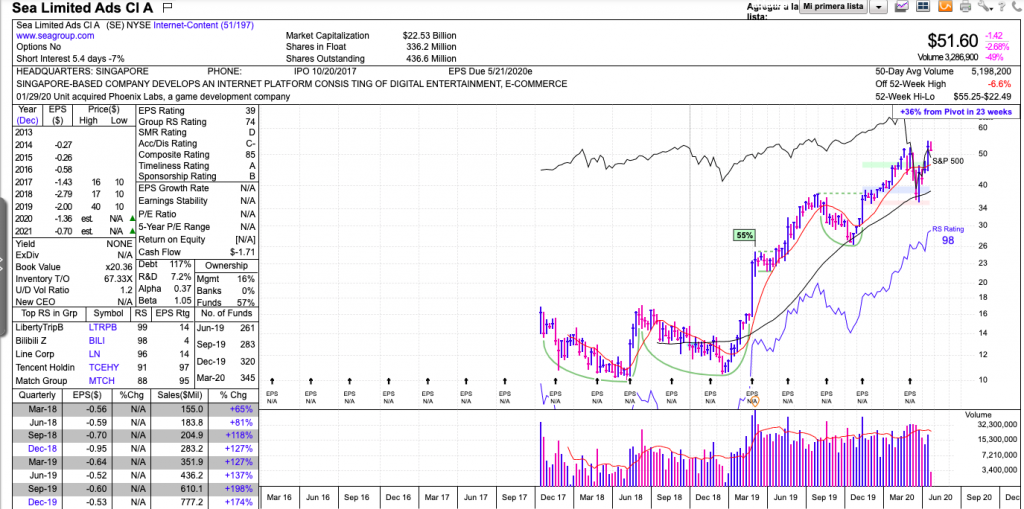

Análisis técnico a modo de ver una estrategia ( ver final de página para gráfico actualizado)

- 1-Aquí podemos ver como después de tocar la media de 200 sesiones, rebota y vuelve a coger impulso hasta romper los Máximos Históricos. (Marzo 2020)

- 2- Su trayectoria hasta ahora es impecable y ha dado varios puntos de entrada, el primero de ellos en 16 $ y el segundo sobre los 26 $ zonales.

- 3- Otros puntos de entrada podían haber sido las correcciones a la media de 200 sesiones donde vemos que la ha respetado en las 2 ocasiones (Octubre 2019 -Marzo 2020) que se ha producido dicha corrección.

- 4- Los stops bien podrían ser esas caídas a la media de 200 sesiones para aquellos que vayan a largo plazo o bien la media de 10 para los que operen más a corto plazo.

- 5- También es importante tener en cuenta el riesgo por operación, que consideramos que no debería superar el 2%. Su cálculo se puede hacer entre otras fórmulas de la siguiente manera:

Nº de acciones a comprar =. 2% del Capital / precio de compra – precio de venta (stop)

6- Como posibles siguiente entrada/salidas, estaría :

A- la ruptura de Nuevos Máximos con stop sobre la media de 10.

B- en el apoyo en la media de esa media de 10 semanas con stop en la media de 200 sesiones.

C- en el apoyo de la media de 200 con stop en el mínimo de la vela anterior que cayó por debajo de dicha media .

NOTA IMPORTANTE :

Toda la información proporcionada en este estudio es a nivel particular, en NINGÚN momento se RECOMIENDA COMPRA/VENTA DE VALORES, para eso deberá consultar con su asesor financiero. No nos responsabilizamos de los errores que pueda contener dicha información.

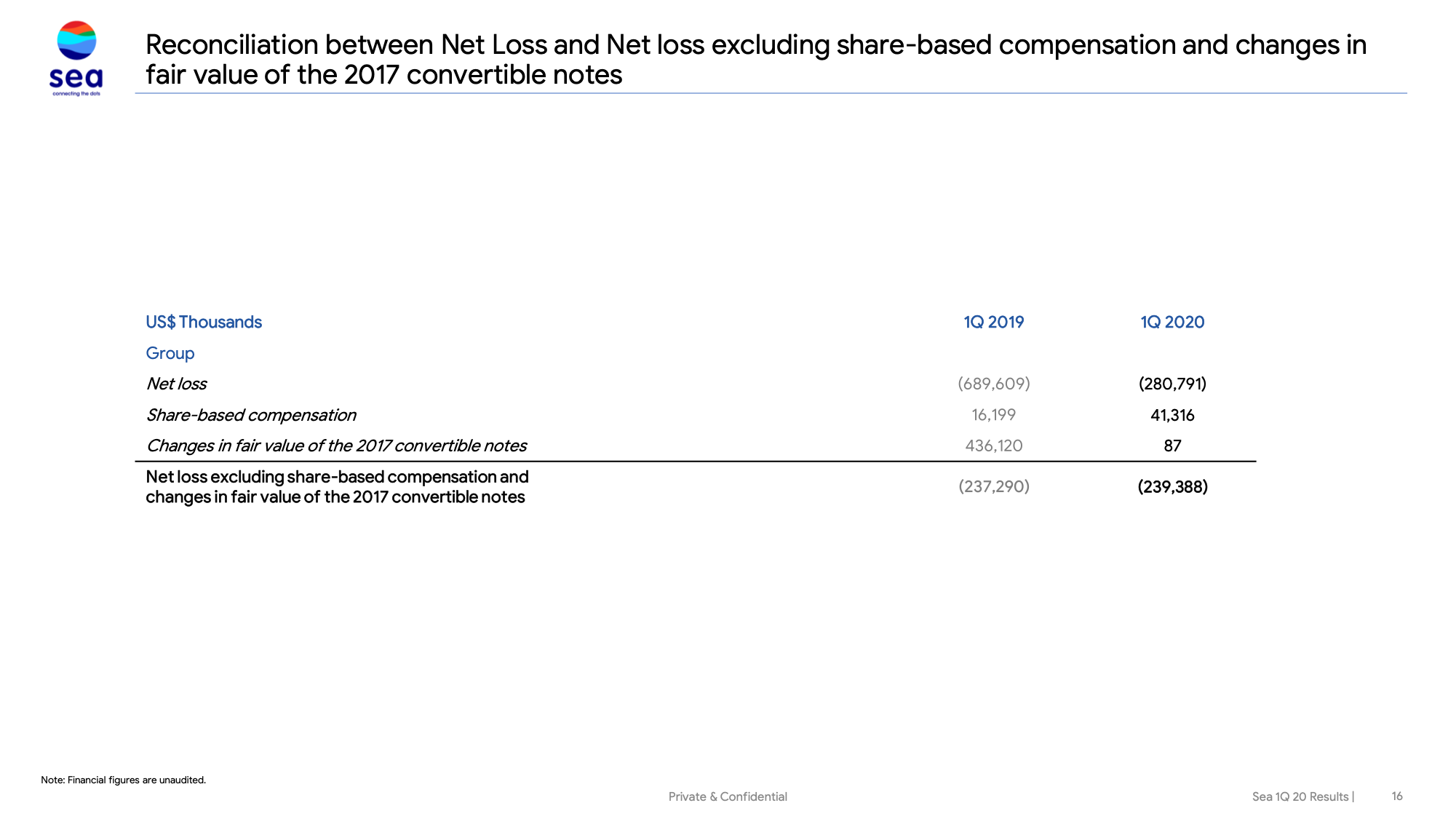

RESULTADOS 18/MAYO/2020 (ACTUALIZACIÓN)

DIA 18/ MAYO /2020

DIA 18/ MAYO /2020

Sea limited anuncia emisión de bonos convertibles (no provoca dilución del accionista actual) por valor de 1Bill. de dólares con fecha de vencimiento en 2025.

Actualización a día 18/julio /2020 :

Poco que decir de este empresón , a este ritmo y con la expansión que esta llevando en el Sudeste-asiático podemos verla doblando precio de aquí a 1/2 años.

Los que la lleven en cartera que la disfruten y el resto que quieran subirse que esperen a alguna correción importante (15/20%) que la tendrá. Una semana más sigue imparable , en cartera BolsaZone desde los 50$ , ahora mismo con media posición .

No dejan de salir noticias positivas sobre $SE , aquí tenemos un artículo de Reuters del 3 de julio 2020,que a pesar de capitalizar ya 55Bill el potencial de crecimiento sigue siendo enorme.

Da vértigo verla en Mensual . Enhorabuena a los que la lleven en cartera y paciencia a los que quieran entrar , aún le queda mucha subida durante los próximos años .

Cada día salen noticias positivas de crecimiento en sus diferentes sectores y está en una dura pugna con Lazada ( Alibaba) por dominar el sudeste asiático

https://www.reuters.com/article/us-tech-garena-breakingviews-idUSKBN2440DA

Vemos que desde Máximos ha corregido más de un 15% e incluso podría ir a los 100$ donde se podría añadir una pequeña posición. Todos aquellos que la tengan en cartera que la mantengan , por que probablemente pueda convertirse en una Tenbagger en el futuro.

Constantemente salen noticias positivas y aunque tiene sus riesgos como depender de un juego online ( un sector muy volátil) en su parte Garena , y todavía no ser rentable en Shopee y en su división de pagos AirPay ( debido a su estrategia de expandirse a base de quemar efectivo , una política seguida en su día por Amazon ).

PRESENTACIÓN RESULTADOS 18 DE AGOSTO

Grandes resultados que vuelve a presentar y que demuestran lo acertado de la estrategia que llevamos en BolsaZone con ella desde que dimos la idea de compra en los 50$ .

Como veremos a continuación sus 3 divisiones mejoraron las estimaciones de los analistas , quizás la única asignatura pendiente es el EPS que aún sigue siendo negativo y se espera que continúe siéndolo debido a su política de expansión para ganar cuota de mercado por encima de la obtención de beneficios.

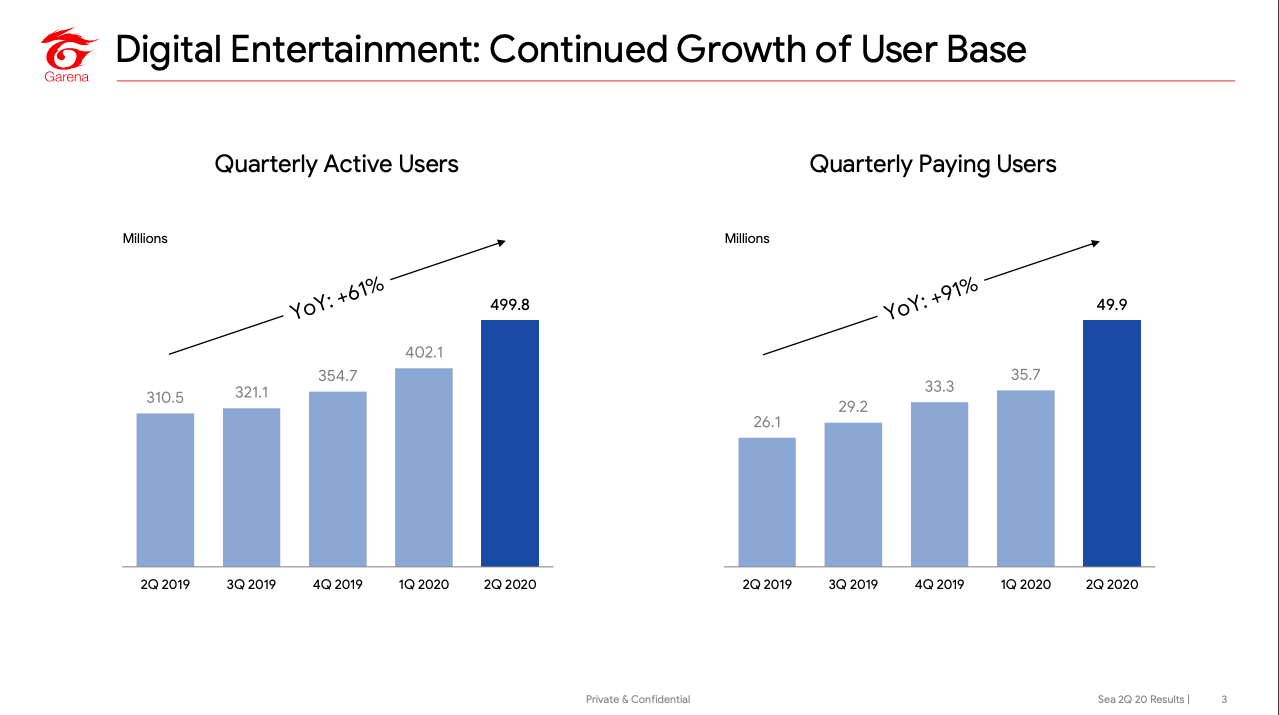

GARENA

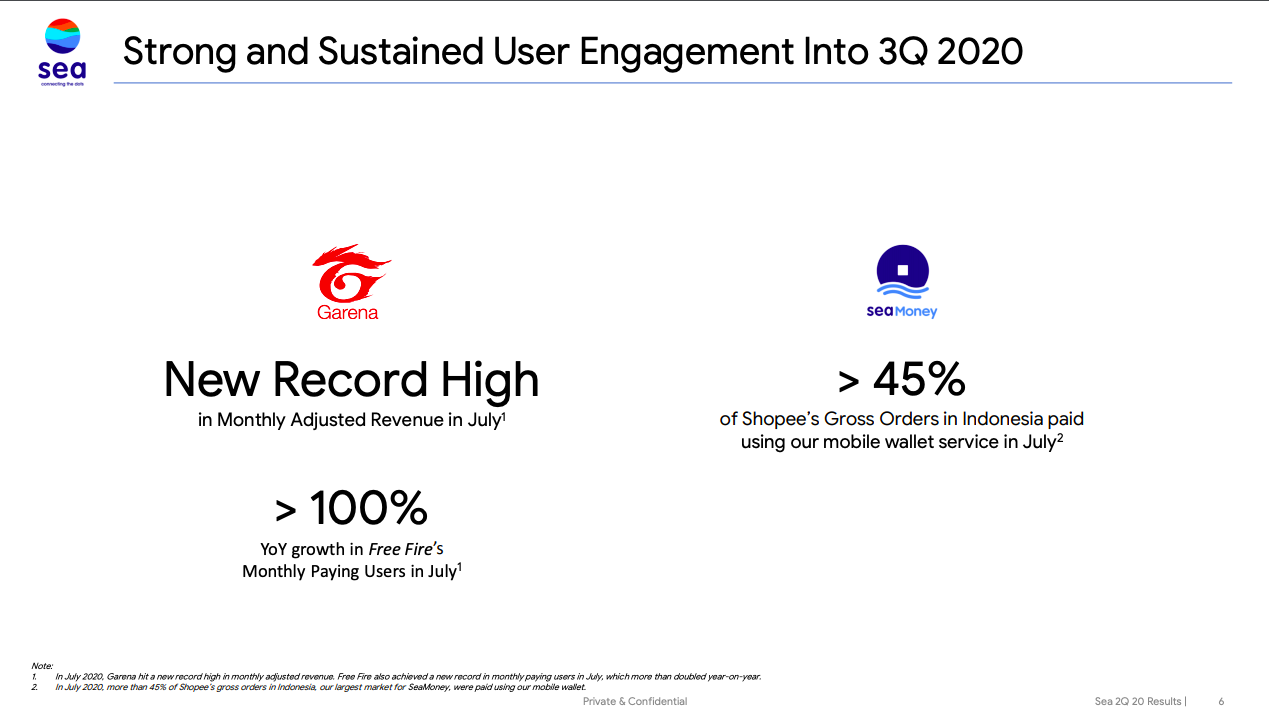

Vemos como aumenta en número de usuarios activos 61% y algo muy importante como de esos usuarios el aumento del 91% de los que pagan dentro de Garena

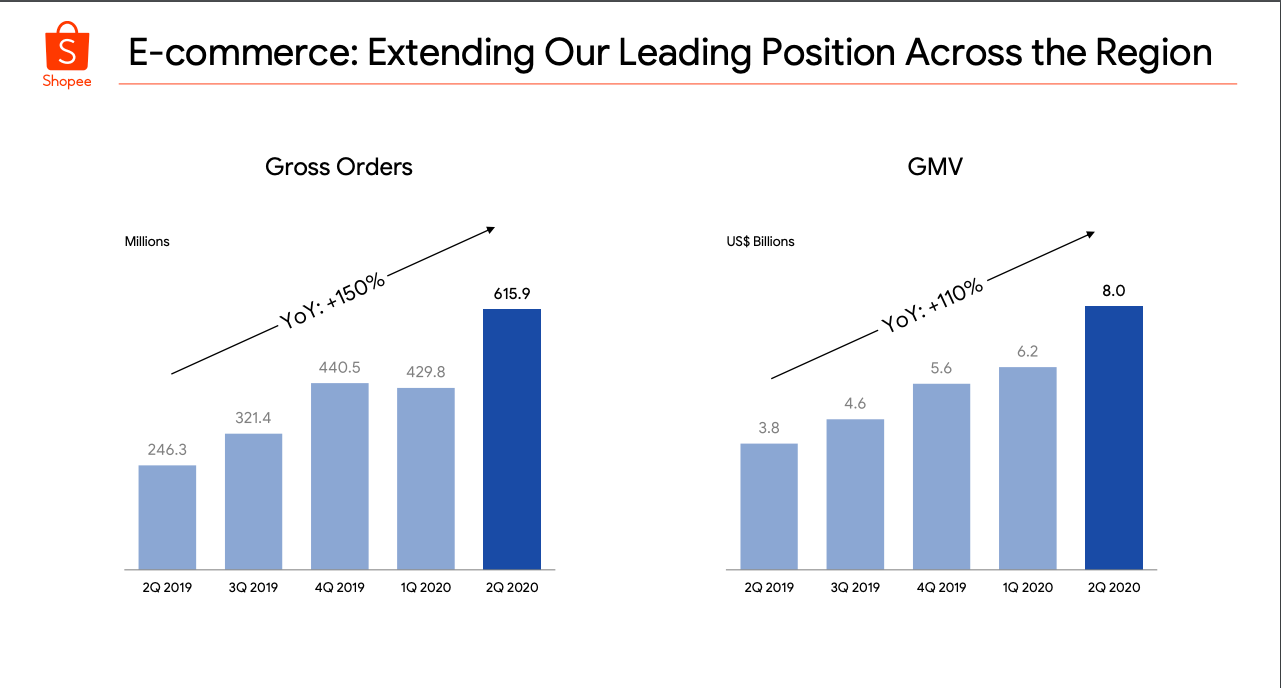

SHOPEE

Aquí vemos como los pedidos aumentan un 150% y el volumen total de ventas aumenta un 110%

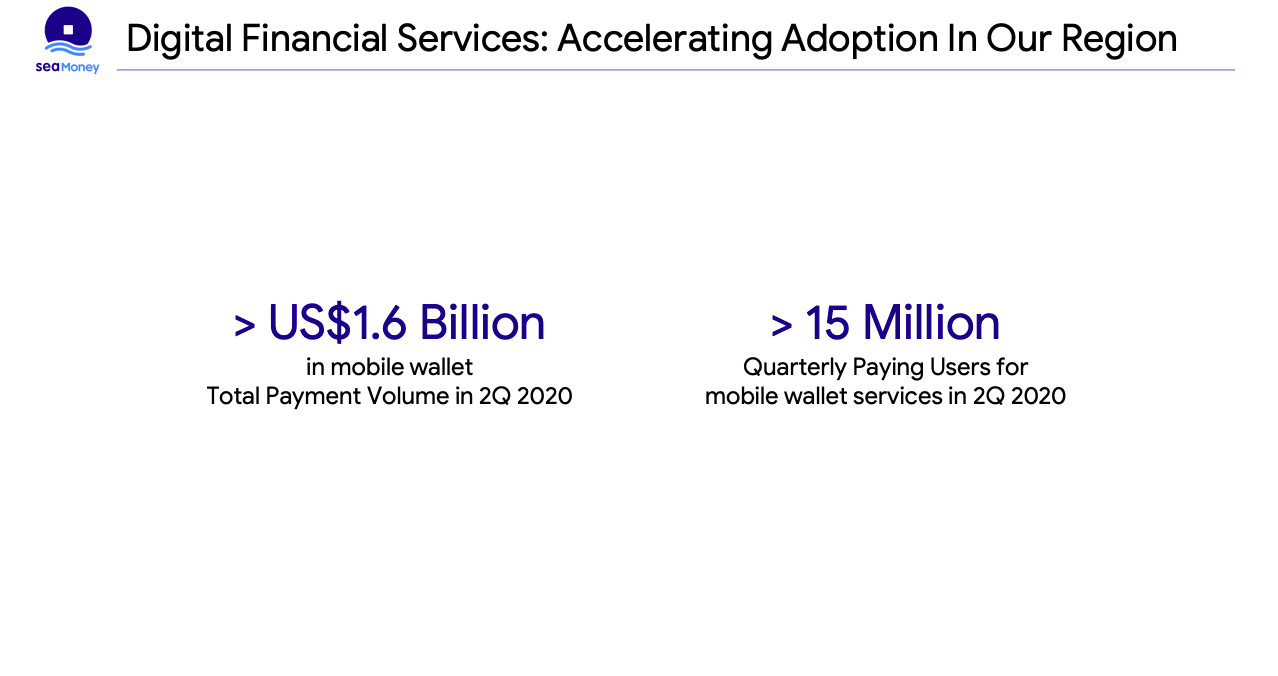

SEA MONEY

Espectacular el aumento de su monedero de pago móvil que supera los 1600 millones de dólares en GMV y en aumento en número de clientes que lo utilizaron. Se da la circunstancia que el 45% de los pedidos de Shopee fueron pagados con su billetera móvil , esto nos lleva a ver que su sistema de integración es perfecta y que cada vez más clientes la van a utilizar . También destacar que está pendiente de una autorización bancaria en Singapur para poder ejercer de entidad financiera y poder realizar préstamos algo que le daría un salto muy importante . Creo recordar que hay 2 licencias en juego para 5 empresas que lo han solicitado . Se espera que se resuelva a final de este 2020.

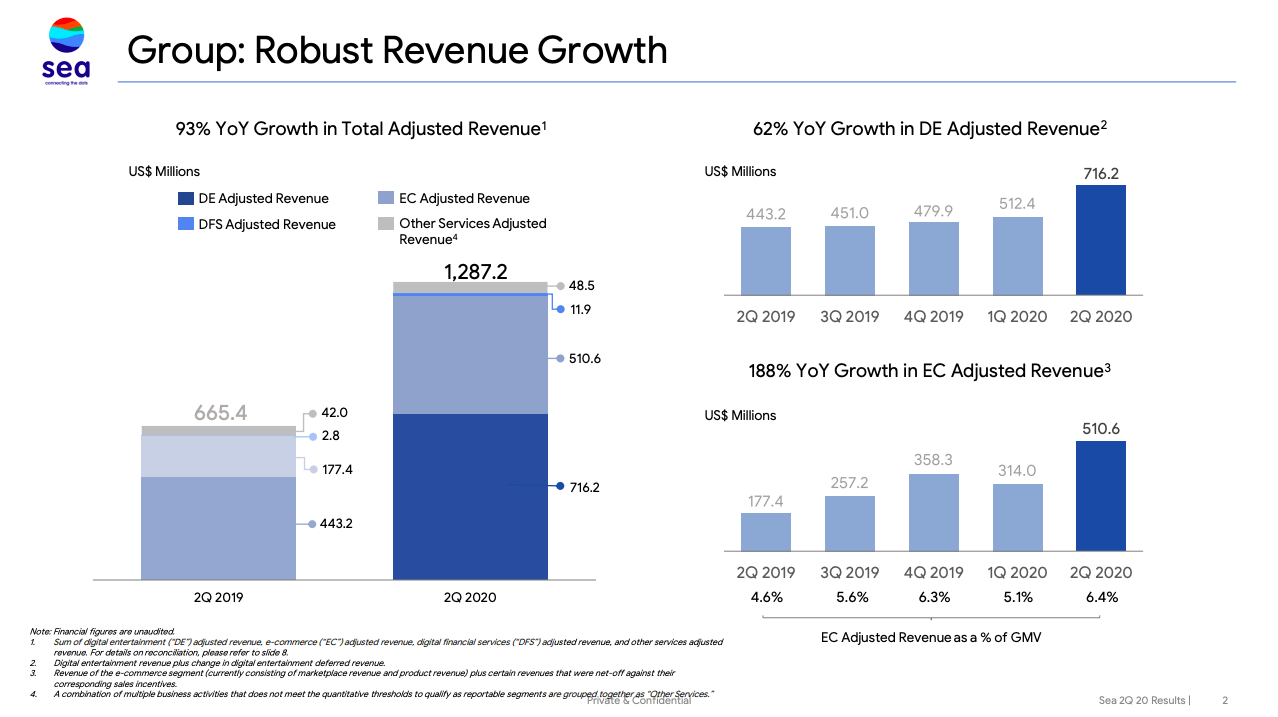

Vemos como los ingresos crecen un 93% con respecto al Q2 del año pasado y por secciones en Shopee crecen un 188% y en la división digital ( Garena ) un 62% .

Así mismo el juego principal Free Fire se convierte en uno de los juegos más descargados del mundo con más de 100 millones de usuarios activos según App Annie.

Fuente : www.seagroup.com

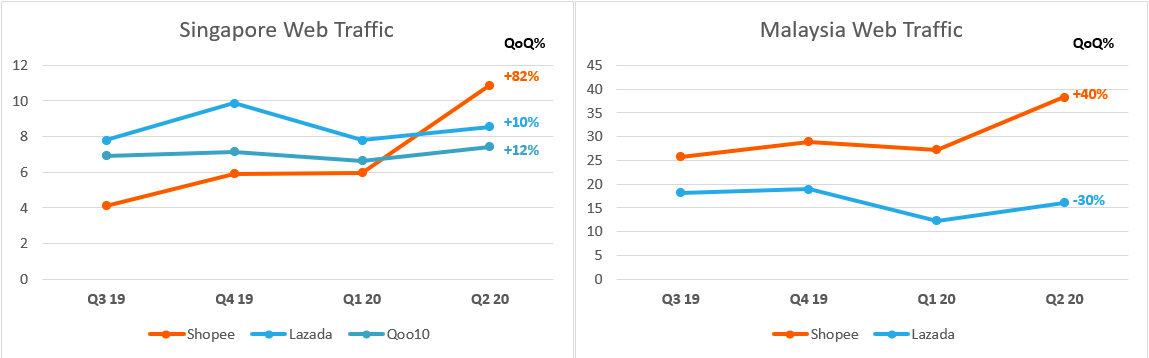

En definitiva , unos grandes resultados para una gran empresa que empieza a dominar el sudeste-asiático donde tiene como competidores a Lazada ( división de Alibaba ) y Tokopedia principalmente . Aquí vemos como su división Shopee supera a sus competidores en diferentes zonas de Asia

Fuente : datos de iPrice Group

Aquí tenéis una entrevista interesante de su CEO Forrest Li

[BrandedLink url=”https://www.forbes.com/sites/johnkang/2020/08/19/forrest-lis-sea-ltd-surges-as-pandemic-drives-digitalization-across-asean/#3042cad2347a”]FORBES[/BrandedLink]

GRÁFICO SEMANAL 30 /AGOSTO/20

Después de romper Máximos Históricos la semana pasada , esta semana se comprime en los entornos de los 150$ , una señal muy positiva , sobre todo después de la subida que lleva desde la entrada de BolsaZone en los 50$ . Una consolidación entre los rangos 140/160 sería completamente normal . Estamos ante una empresa con un potencial enorme situada en el sudeste-asiático ,una región con un crecimiento espectacular de su economía y donde todavía internet está en unas fases de penetración muy prematura. Recordar que Indonesia es el cuarto país más poblado del mundo con más de 250 millones de habitantes .

Así mismo todas las noticias que salen últimamente la ponen como una empresa de mucho futuro ,debido a la política de expansión que está llevando a cabo , eso sí, en perjuicio de la obtención de beneficios. Está haciendo lo que hizo Amazon hace unos años , donde lo único importante era crecer y crecer.

1- Aqui teneis un extracto de Motley Fool hablando de ella.

Con la economía estadounidense aún enfrentando desafíos de la pandemia de coronavirus y los disturbios sociales que agitan el país, todavía hay mucha incertidumbre frente a las acciones estadounidenses, por lo que tiene sentido que los inversores se diversifiquen con las acciones internacionales. Sea Limited ofrece una opción tan atractiva.

La compañía opera principalmente en el sudeste asiático y también en América Latina, ofreciendo entretenimiento digital como juegos, comercio electrónico y pagos digitales. Las ventas han estado en auge. La compañía lanzó su plataforma de comercio electrónico, Shopee, en 2015, y ha crecido exponencialmente de $ 47.4 millones en ventas en 2017 a $ 822.7 millones el año pasado. Shopee se basa en un mercado centrado en las redes sociales, similar al modelo que ha impulsado el crecimiento vertiginoso en Pinduoduo , una plataforma de crecimiento del comercio social chino.

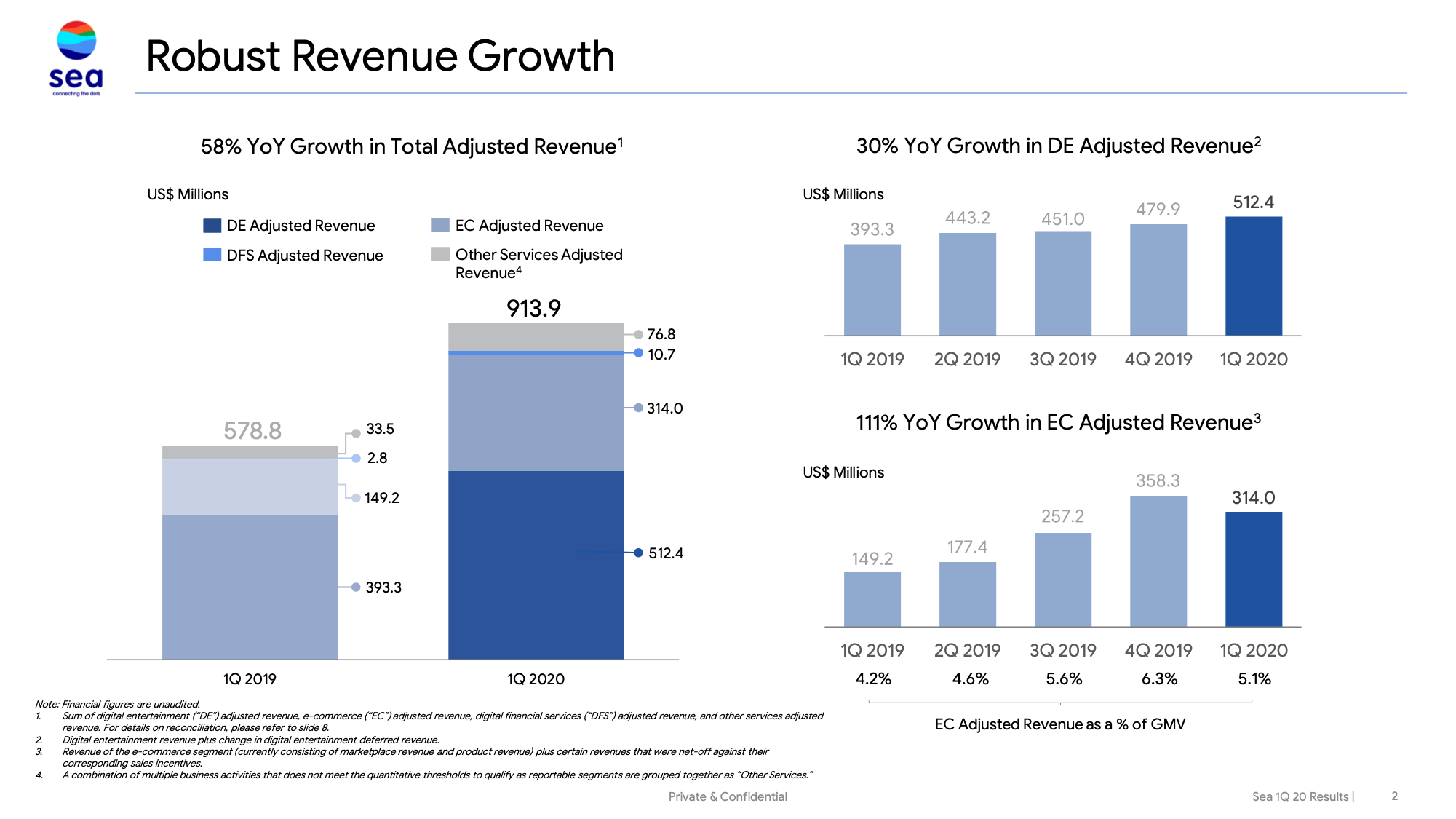

La colección de negocios de Sea, juegos en línea, comercio electrónico y pagos digitales, es particularmente adecuada para la era del coronavirus, ya que permite que las cosas que tradicionalmente se realizan fuera de línea se hagan en línea. En el primer trimestre, los ingresos ajustados crecieron 57.9% a $ 913.9 millones, y su división de comercio electrónico experimentó un aumento de ingresos de 110.5% a $ 314 millones. También superó los $ 1 mil millones en pagos totales en Sea Money, su plataforma de pago móvil.

Sea Limited todavía no es rentable, ya que gasta mucho en ventas y marketing y su negocio de comercio electrónico todavía tiene un ligero margen bruto negativo. Sin embargo, el gran crecimiento de la compañía en la línea superior, los vientos de cola de la pandemia de coronavirus y las oportunidades de expansión deberían ayudar a que el stock crezca con el tiempo. Las acciones han subido más del 400% desde su salida a bolsa 2017.Sea es un líder de comercio electrónico en siete mercados. (Los otros cinco, además de Taiwán y Singapur, son Tailandia, Indonesia, Vietnam, Filipinas y Malasia). Estos siete países representan un enorme mercado emergente de 585 millones de personas, casi tan grande como América del Norte.

Para que muchos digan que cuando llevaba subiendo un 100% estaba cara . En BolsaZone tenemos claro que hay que comprar buenas acciones independientemente de lo que hayan podido subir .

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.