Hemos revisado a fondo los fundamentales de las empresas que denominamos “Cimientos de la Cartera” para poder llegar a calcular unos niveles de precios de compra y también un precio objetivo a cinco años que nos sirva de referencia para comenzar la “toma de beneficios”.

Al construir una casa, se empieza por levantar unos cimientos sólidos, que puedan soportar todo el peso del resto de la edificación durante muchos años.

De la misma forma, al construir una cartera de inversión a largo plazo, especialmente para un terreno propenso a la “actividad sísmica” como es la renta variable, en BolsaZone creemos que es preciso empezar con unos cimientos sólidos, que es lo que denominamos “CIMIENTOS DE LA CARTERA”.

Se trata de una lista de empresas que cumplen varias características:

- Líderes de su sector

- Balance saneado

- Un modelo de negocio de éxito comprobado

- Alta probabilidad de crecimientos futuros de las ventas y beneficios

- Alta probabilidad de soportar una crisis económica

- Alta probabilidad de hacerlo mejor que el resto del mercado en un mercado bajista

Esta sección de BolsaZone debería ser el punto de partida de inversores que estén empezando en este mundo o inversores con experiencia que quieran reconsiderar su estrategia o cartera de largo plazo.

Estas empresas se pueden ir añadiendo poco a poco a la cartera de largo plazo, especialmente aprovechando ocasiones en las que hayan tenido alguna corrección en precio.

Cimientos de la cartera

Estas 12 empresas son los primeros Cimientos de la Cartera de BolsaZone. En las próximas semanas añadiremos algunos más a la lista.

Eternamente “caras”

El problema para comprar este tipo de empresas es que al ser tan “apetecibles” parece que están siempre muy caras cuando se miran los ratios de valoración a los que cotizan.

Ese problema nos puede llevar a un “error de omisión” que consiste en nunca añadir esa empresa a nuestra cartera y sufrir al ver que cada año sigue subiendo en precio y siempre nos parece cara para añadirla. Amazon parecía cara usando ratios de valoración cuando estaba en 1000 USD y sin embargo ya va por 3500 USD.

Niveles de entrada – trabajo de análisis

En BolsaZone creemos que una buena estrategia para este tipo de empresas es irlas añadiendo poco a poco a la cartera de largo plazo, especialmente aprovechando ocasiones en las que hayan tenido alguna corrección en precio.

Para poder decidir sobre niveles de entrada razonables que nos proporcionen más probabilidad de éxito, hemos realizado un trabajo de análisis detallado desde varios frentes:

- Evolución de los resultados de la empresa y su balance durante los últimos 5 años.

- Evolución de los últimos trimestres, entiendo los diferentes factores que están afectando a sus ventas y beneficios, de forma que podamos extrapolar resultados a futuro.

- Estimaciones de los analistas para los próximos tres años.

- Evolución de los principales ratios de valoración (PS, EV/EBITDA, PER, P/FCF, EV/EBIT,…)

- Evolución de los crecimientos de ventas, beneficios y márgenes

- Situación de balance actual.

Con todo ello, BolsaZone calcula una estimación de cuenta de resultados, balance y flujos de caja hasta 2025 y calculamos un precio objetivo a 5 años por ratios de valoración. También se han realizado análisis por descuentos de flujos de caja para apoyar el trabajo realizado.

Finalmente hemos tenido en cuenta el análisis técnico analizando los niveles que han actuado como soportes, resistencias y niveles de rebote de los últimos 10 años.

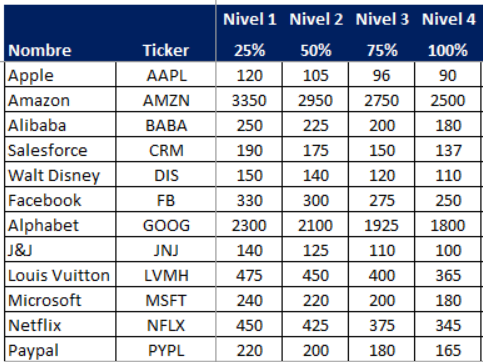

Con todo ello os podemos ofrecer unos niveles de entrada escalonada:

- Nivel 1 en el que podríamos comprar un 25% de nuestra posición normal

- Nivel 2 en el aumentaríamos hasta un 50% de nuestra posición normal

- Nivel 3 en el que aumentaríamos hasta el 75% de nuestra posición normal

- Nivel 4 en el tendríamos el 100%, es decir, una unidad completa

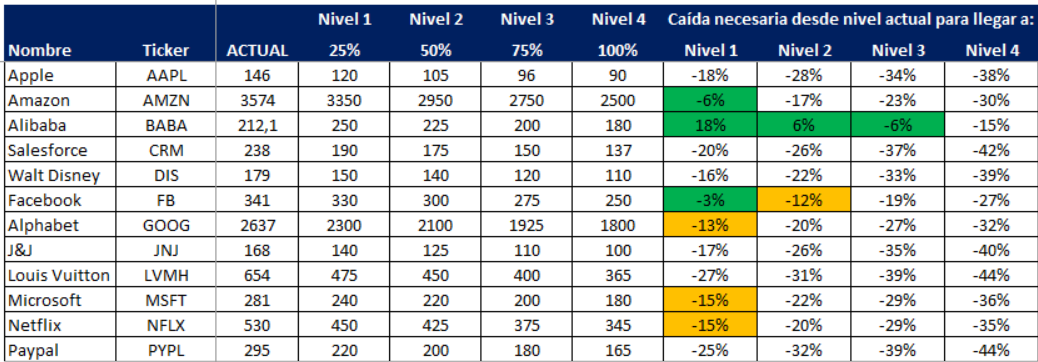

¿Cuáles son los que están más cerca de compra ahora? (18 julio 2021)

Tened en cuenta que esto se actualizará regularmente en el Canal de Ideas de Inversión. Pero la posición hoy, el día que escribimos este artículo, es la siguiente:

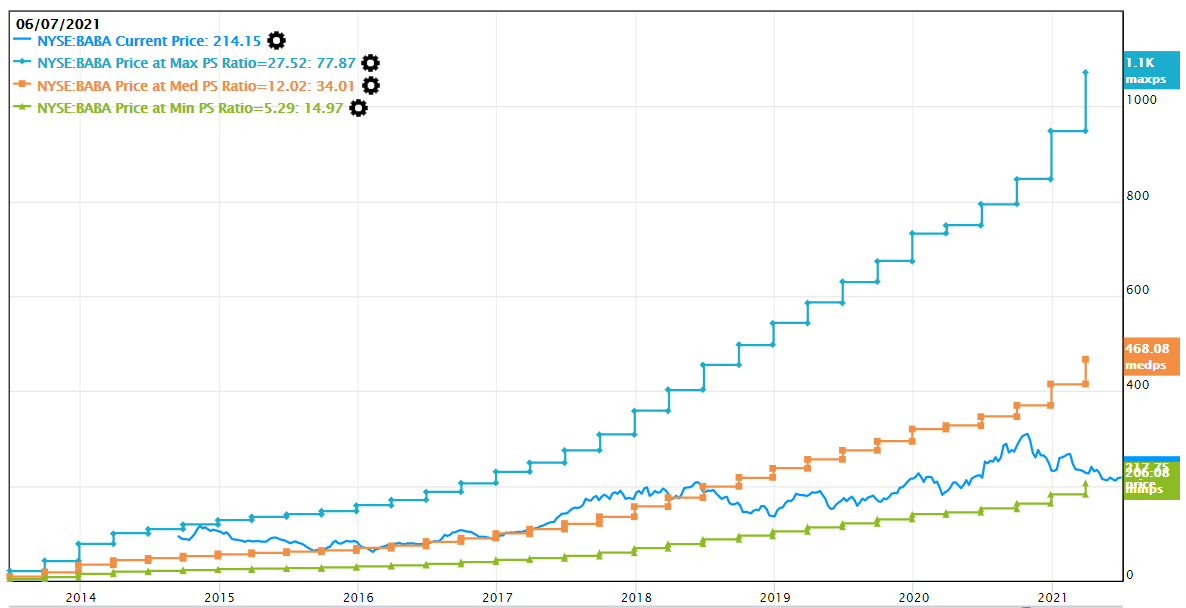

Como podemos observar estamos en zona de compra hasta tres niveles (75%) para Alibaba. Los siguientes que están más cercanos para poderlos comprar son Facebook y Amazon.

Es importante entender que estos son niveles de referencia aproximados. No hay una regla matemática que nos vaya a ayudar a comprar siempre las acciones en el mejor momento de compra, pero sí podemos tener más probabilidades de éxito.

¿Por qué se pueden comprar tan pocos?

En general estamos en una situación de mercado con precios muy altos con respecto a la situación histórica de las bolsas. Los ratios que se pagan ahora mismo son muy exigentes y por encima de la media de los últimos años, como podemos observar en estos gráficos de JP Morgan.

Los Cimientos no han sido ajenos a esa evolución. La mayoría “están caros” por ratios de valoración históricos. Tenemos que ser pacientes e ir construyendo la cartera poco a poco, de la misma forma que se van construyendo los cimientos de una casa, en la que solamente cuando se fragua el primer nivel de cimientos se construye encima el siguiente nivel y así sucesivamente.

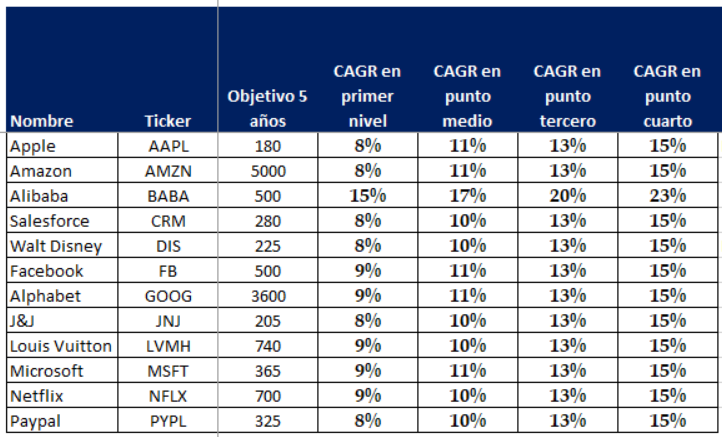

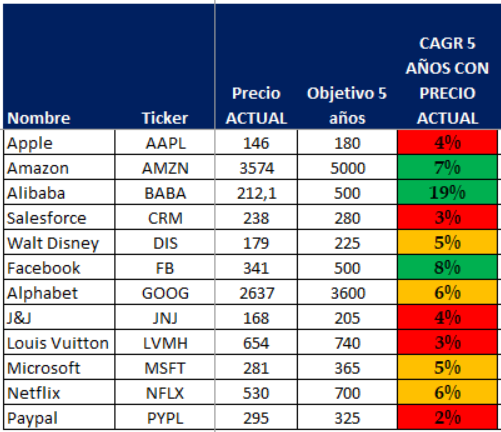

Precio objetivo (valor intrínseco)

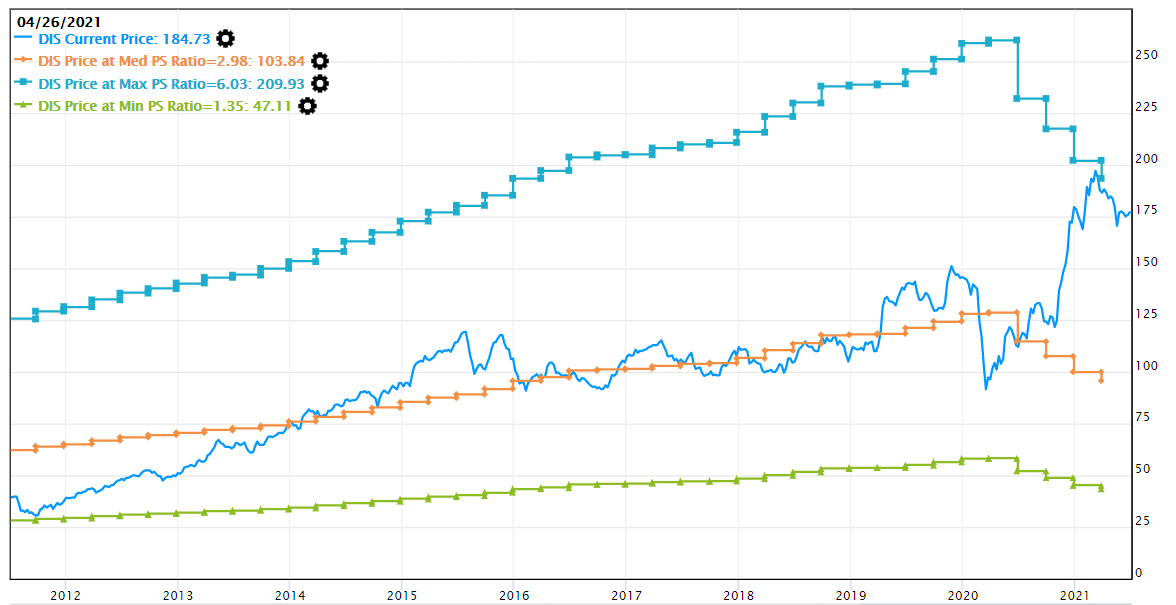

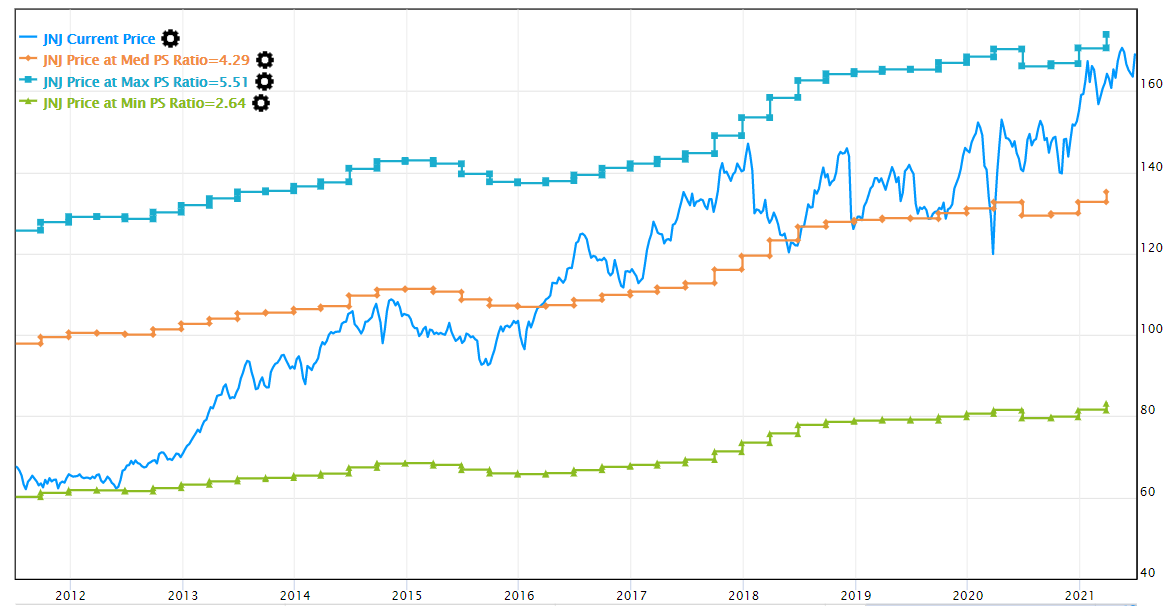

Gracias a todo el trabajo de análisis desarrollado por BolsaZone, hemos podido llegar al cálculo de unos precios objetivo 2025 basados en los fundamentales de las empresas.

En la primera columna con números nos encontramos el precio objetivo 2025 calculado por BolsaZone y en el resto de columnas nos encontramos la rentabilidad anualizada que obtendríamos comprando en cada uno de los niveles de compra calculados y asumiendo que la acción llegase al precio objetivo.

Rentabilidad esperada con precio actual (18 de julio)

Como podemos observar con los precios actuales de 18 de julio 2021, la rentabilidad anualizada que se podría esperar con nuestros precios objetivos es muy buena en Alibaba, razonable en Amazon y Facebook, un poco peor en Walt Disney, Alphabet, Microsoft y Netflix y finalmente, demasiado baja en en el resto. Esto se debe a los niveles históricamente altos a los que están cotizando estas empresas.

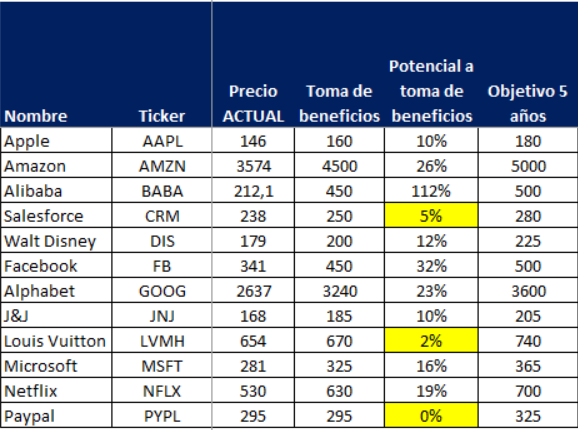

Niveles de toma de beneficios

También hay que vender o proteger los beneficios de vez en cuando, por mucho que nos guste una empresa, para luego volver a comprar en otro momento de debilidad.

En BolsaZone, muchos usuarios nos habéis preguntado por algún tipo de zona de referencia para “toma de beneficios”. Para ello, teniendo en cuenta que hay que tener un margen de seguridad, hemos hecho un ejercicio en el que la zona de referencia sería un 10% por debajo del precio objetivo 2025 y el resultado es el siguiente:

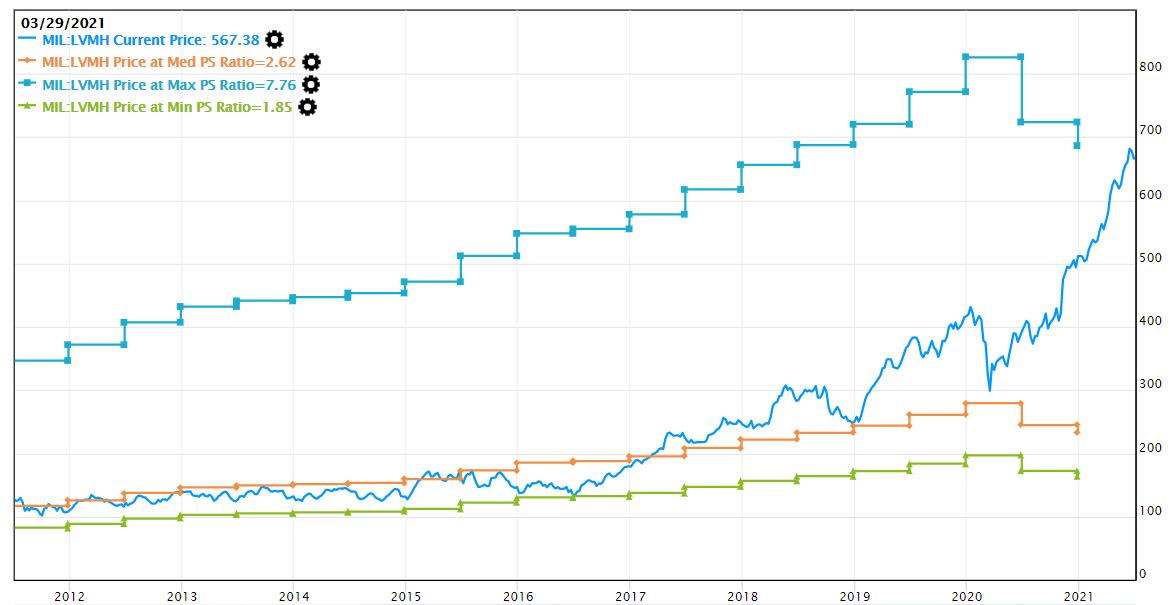

Teniendo en cuenta esa información, vemos que Salesforce ($CRM), Louis Vuitton (LVMH) y Paypal ($PYPL) se encuentran en zona de referencia para empezar a considerar proteger beneficios.

Hay varios métodos para proteger beneficios:

– Una venta parcial (lo que en BolsaZone denominamos “poda”) y mantener el resto

– Un stop de beneficios a la totalidad

– Un stop de beneficios a una parte

– Una venta de CALL cubierta a precios superiores a los actuales. Esta es mi forma preferida si se tienen 100 acciones, pero no siempre es posible.

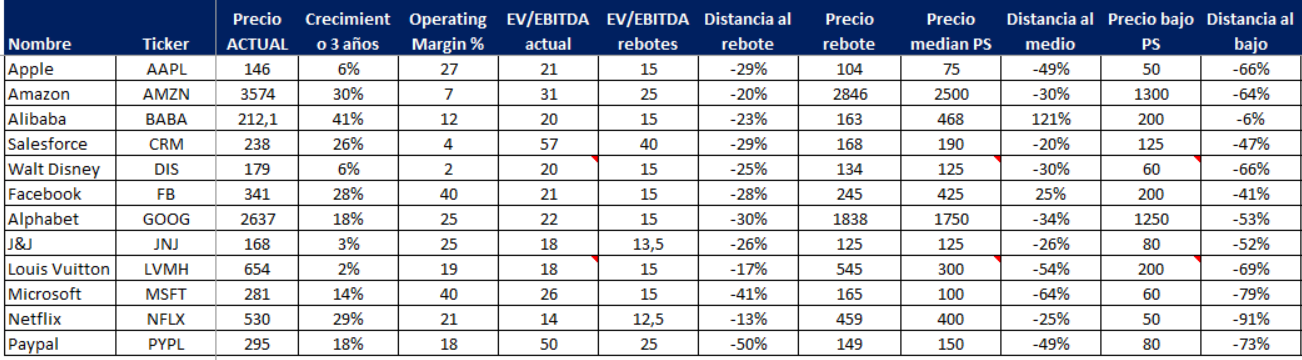

Otros datos analizados

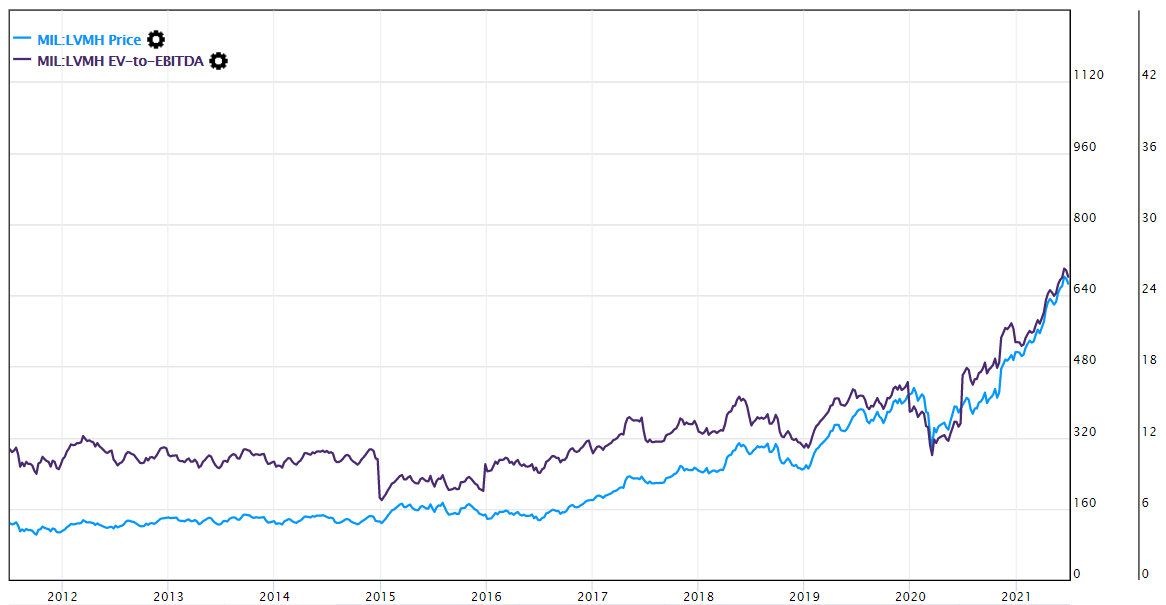

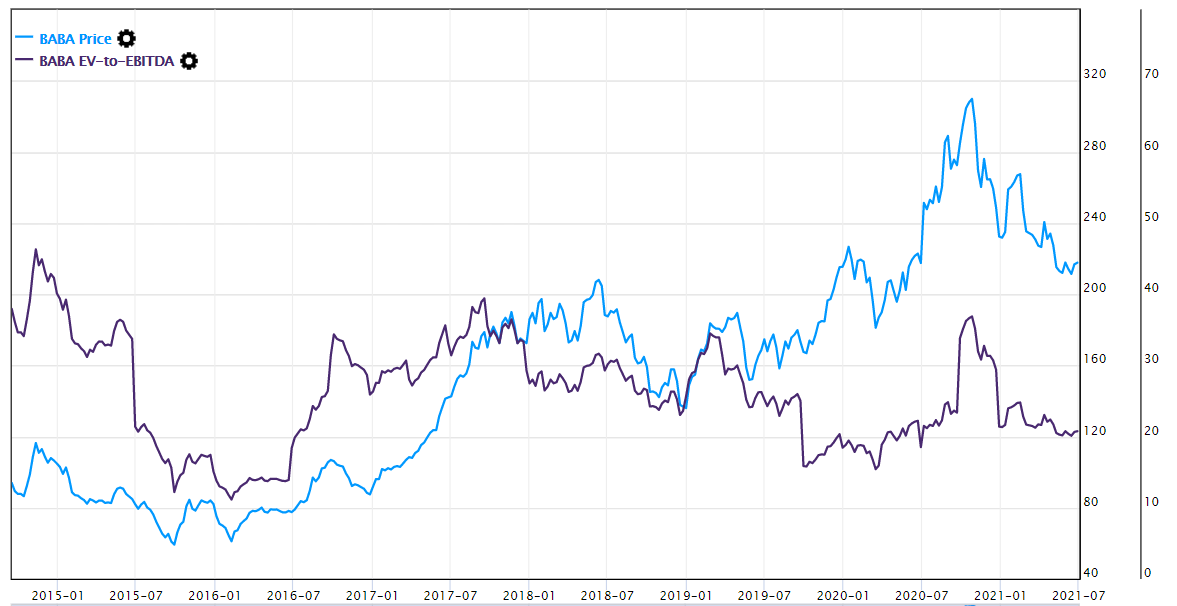

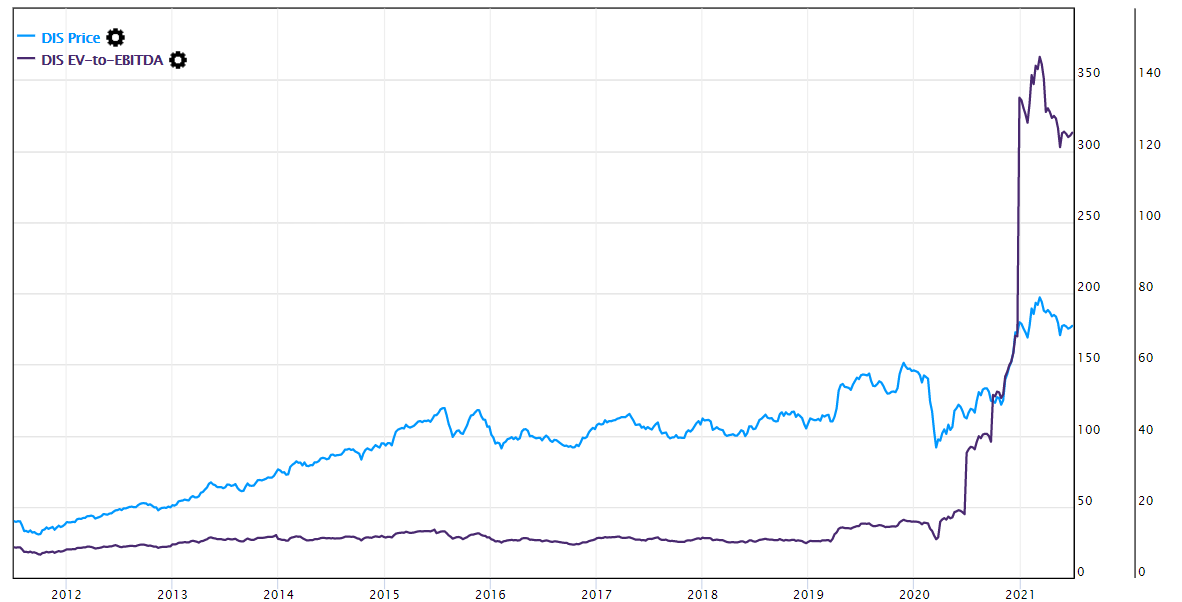

Aquí vemos otros muchos datos que hemos analizado para llegar a nuestras conclusiones. Hemos visto done se producen los rebotes normalmente por ratios de EV/EBITDA y de PS para tenerlos en cuenta desde un punto de vista técnico-fundamental para llegar a nuestros niveles de compra.

Veamos cada uno de los cimientos…

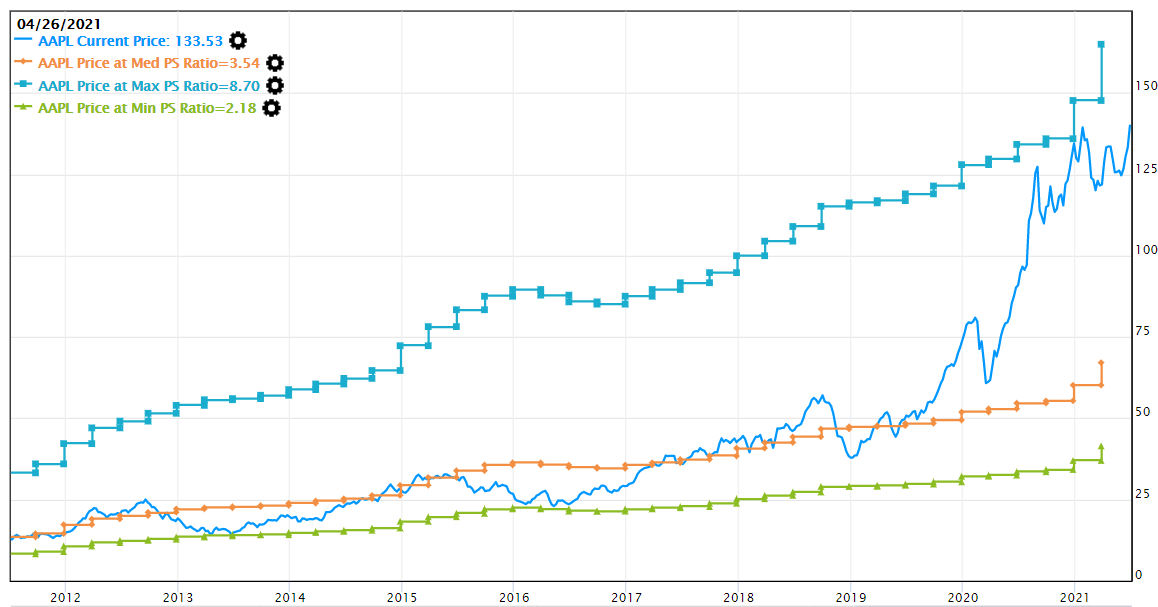

Nota: No le hagáis ni caso a la fecha que sale en el gráfico en la parte superior izquierda, es solamente donde tenía el puntero en el momento de tomar la foto.

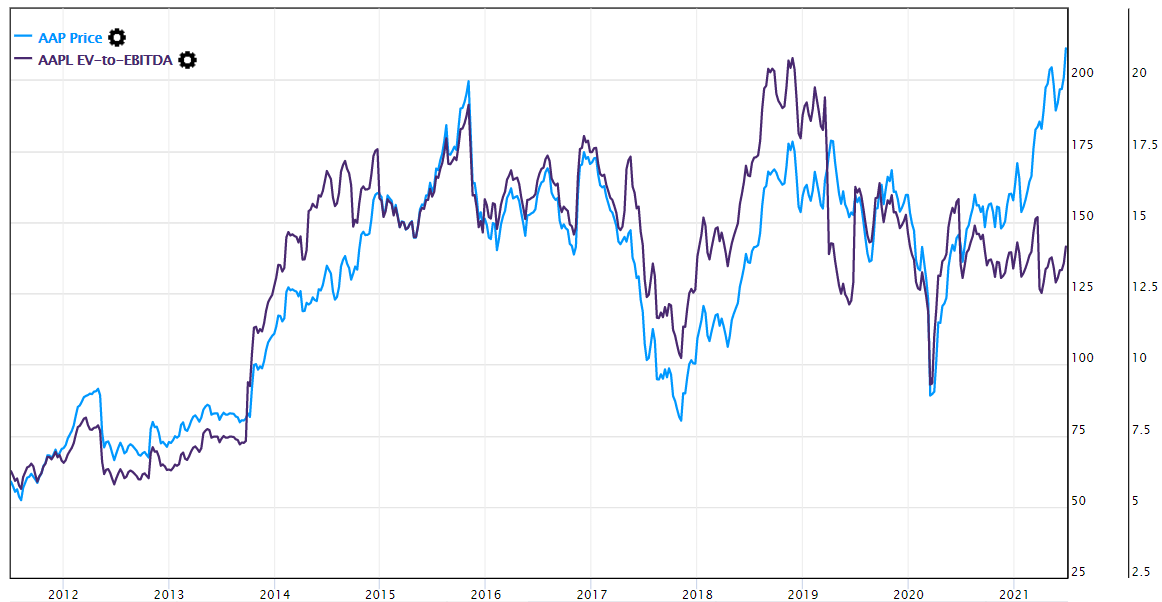

Apple

Desde iPhones a MacBooks, pasando por los wearables y terminando por los Servicios, Apple utiliza su enfoque de “pensar diferente” para revolucionar la computación, la comunicación y mucho más. La división de “Servicios” va tomando cada vez más importancia.

A lo largo de los años, con los flujos de caja generados Apple ha ido recomprando sus propias acciones de forma que el beneficio y caja cada vez se reparte entre menos acciones, generando un EPS y una retribución al accionista creciente.

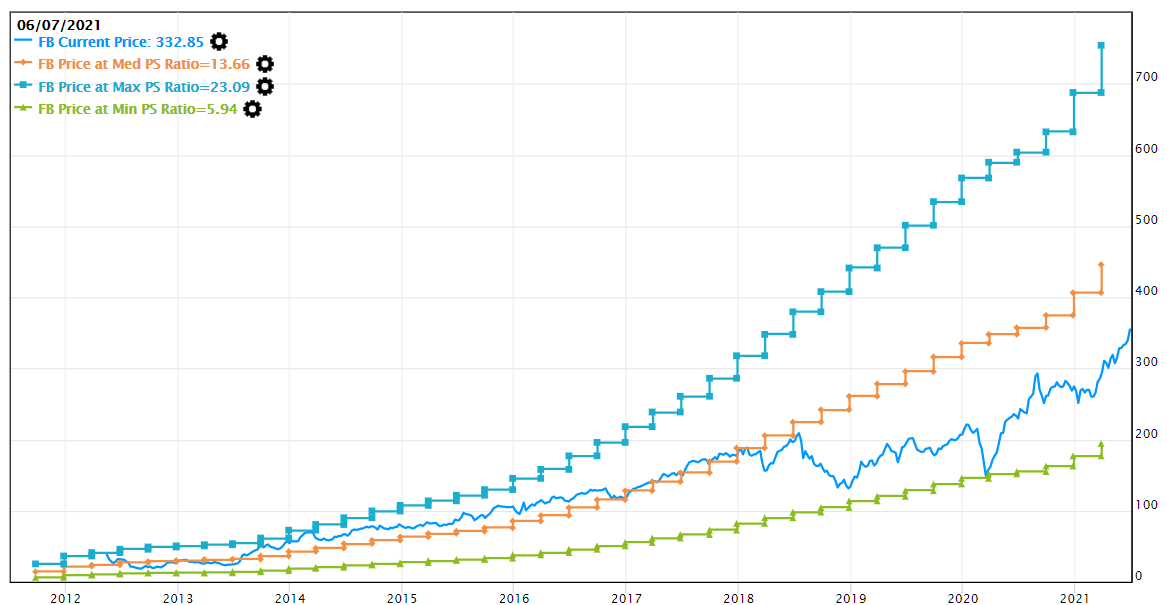

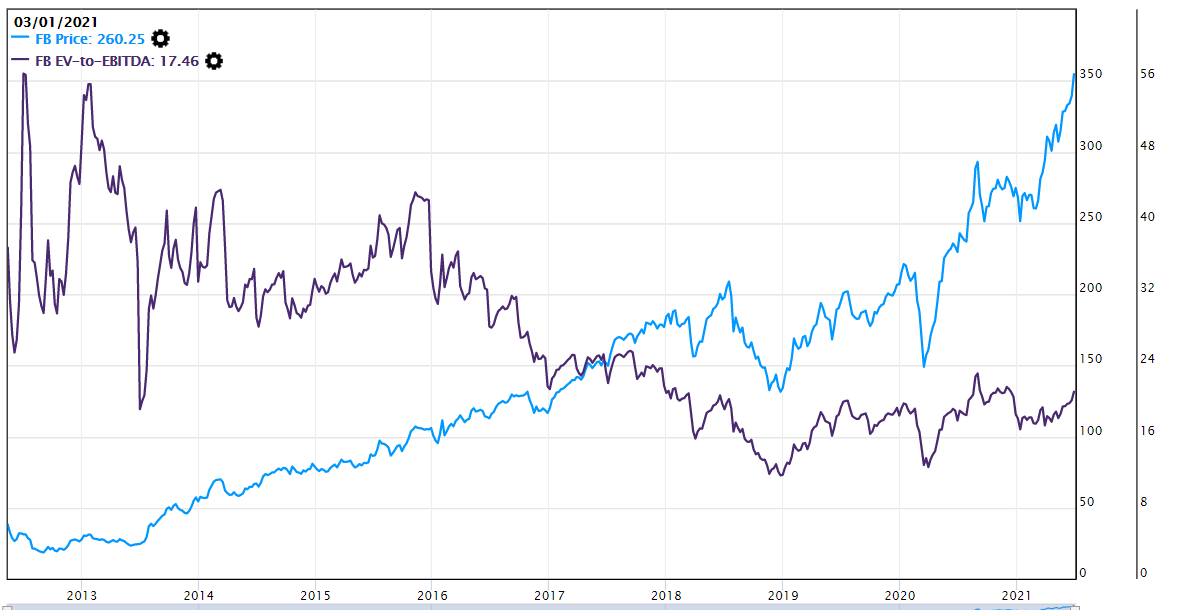

Más de mil millones de personas usan las páginas web y aplicaciones de Facebook todos los días para mantenerse al día con amigos, subir fotos y compartir enlaces. Además de Facebook, la empresa es dueña de Instagram y WhatsApp. Esta última aplicación tiene mucho potencial ya que todavía no se está monetizando.

De esta forma sus plataformas se han convertido en vehículos imprescindibles para que las empresas hagan su marketing on-line.

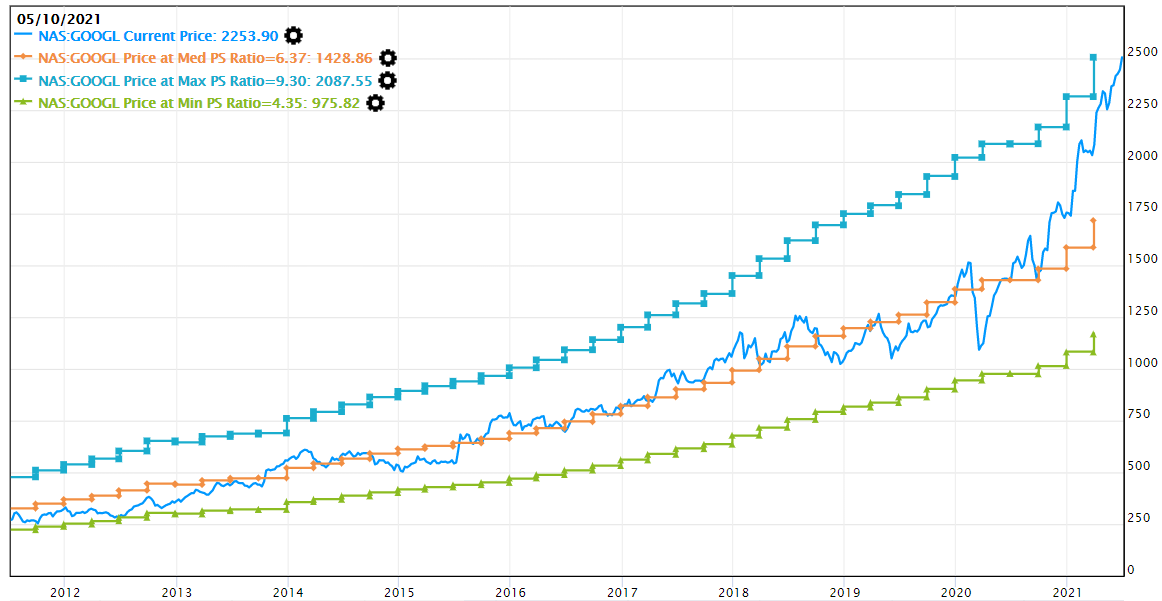

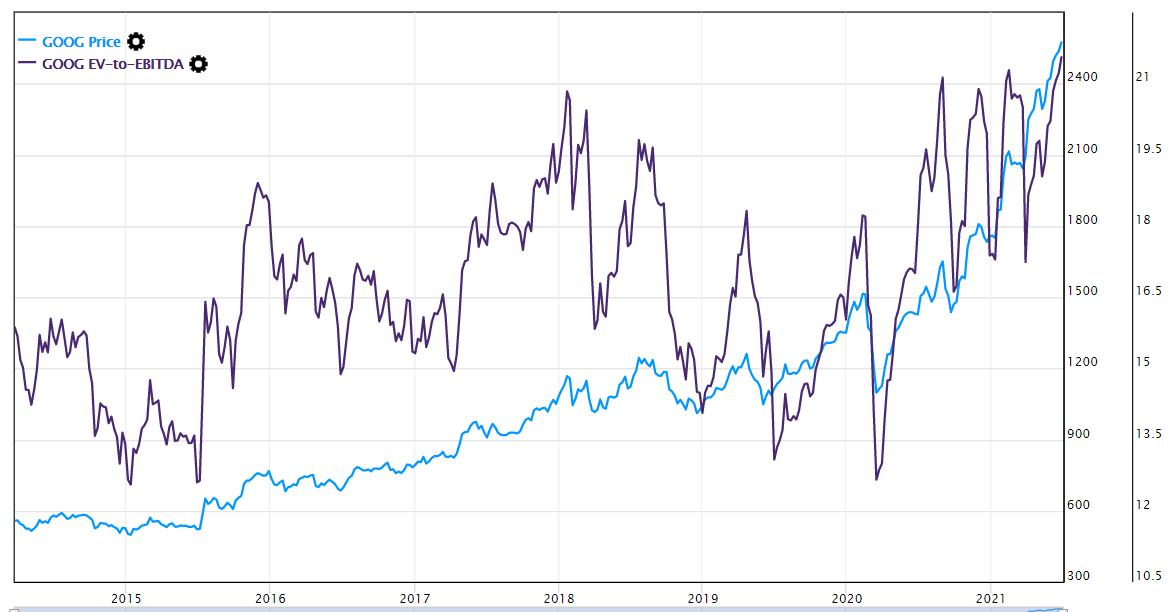

Alphabet (Google)

Google es el proveedor líder de búsqueda en Internet y utiliza sus algoritmos propietarios para ofrecer publicidad dirigida. Su posición de mercado es tan dominante que incluso su marca se ha convertido en un verbo. En los países angloparlantes es mucho más frecuente escuchar “Google it” en vez de “hacer una búsqueda”.

Además, Alphabet es dueña de otras empresas/divisiones, entre las que cabe destacar Youtube y la división del coche autónomo (Waymo) y muchas otras que denominan “otras apuestas”. Algunas de esas apuestas, que ahora mismo reducen el beneficio y caja de la empresa, si tienen éxito, puede llegar a ser empresas de gran valor para los accionistas.

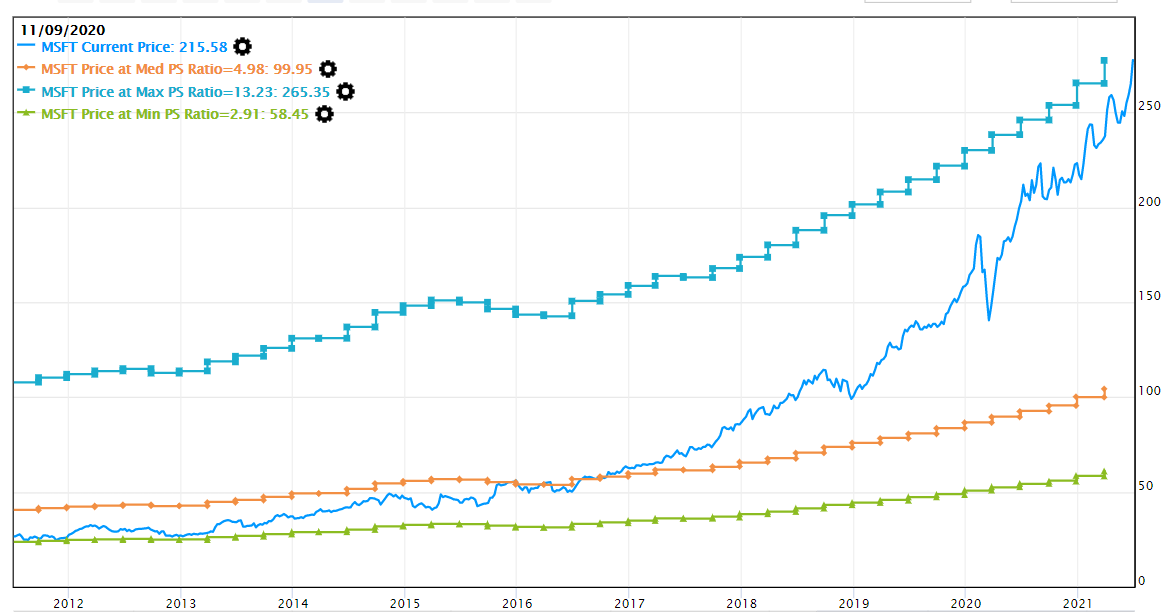

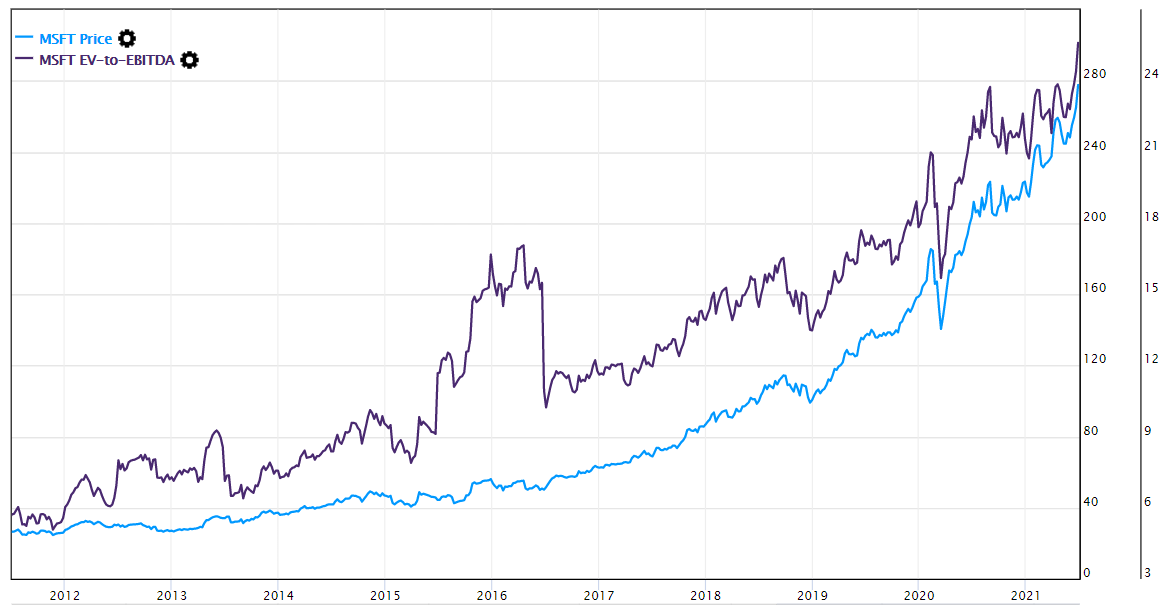

Microsoft

Microsoft, la compañía de software líder en el mundo, es la fuerza detrás de los sistemas operativos Windows y el conjunto de software de Office (Excel, Word, Powerpoint). Compró Linkedin en 2016, entrando así en la principal red social profesional del mundo, empezando así una nueva era en la historia de la empresa.

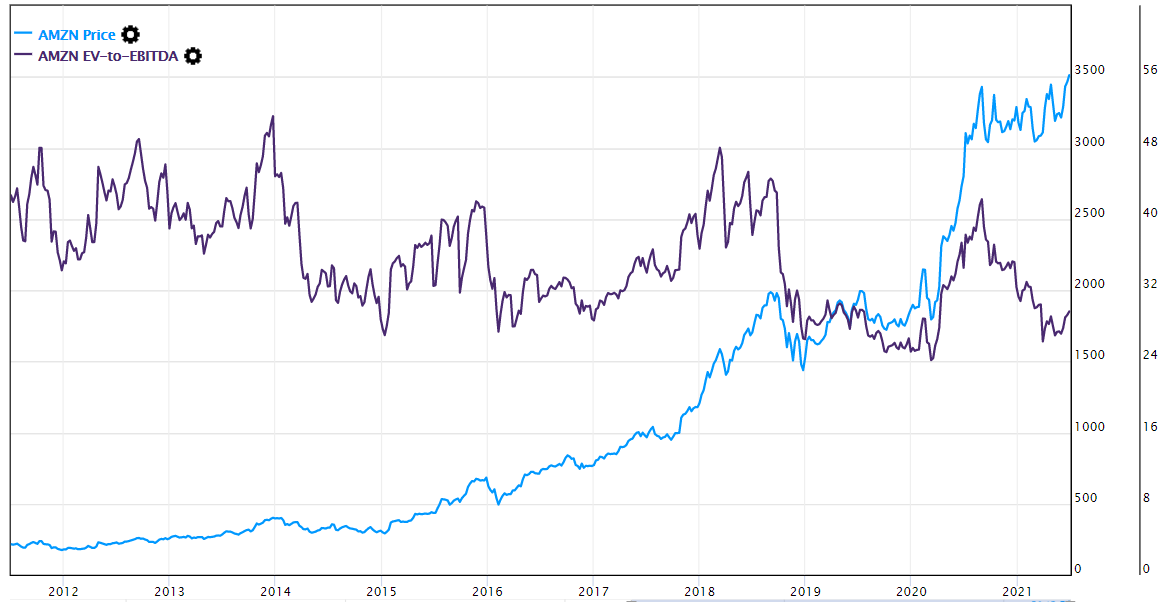

Amazon

Amazon es prácticamente sinónimo de venta online, vendiendo su propio inventario mientras que también ofrece productos de terceros. También tiene operaciones de rápido crecimiento en suscripciones, publicidad y alojamiento web (AWS). Cuando alguien quiere comprar algo online, Amazon es el sitio de referencia, de forma que la empresa cada vez tiene también mayor potencial como plataforma publicitaria.

Amazon tiene un poder tan grande que ha generado una gran disrupción en los distintos sectores en los que decide implantarse.

En 2017 compró la cadena de mercados estadounidense Whole Foods, entrando también así en el sector de la distribución y venta de alimentos.

La visión de su fundador, Jeff Bezzos es muy largoplazista, siempre usando los beneficios de la empresa para seguir creciendo. Los inversores de largo plazo, harán bien en tomar asiento en esta empresa.

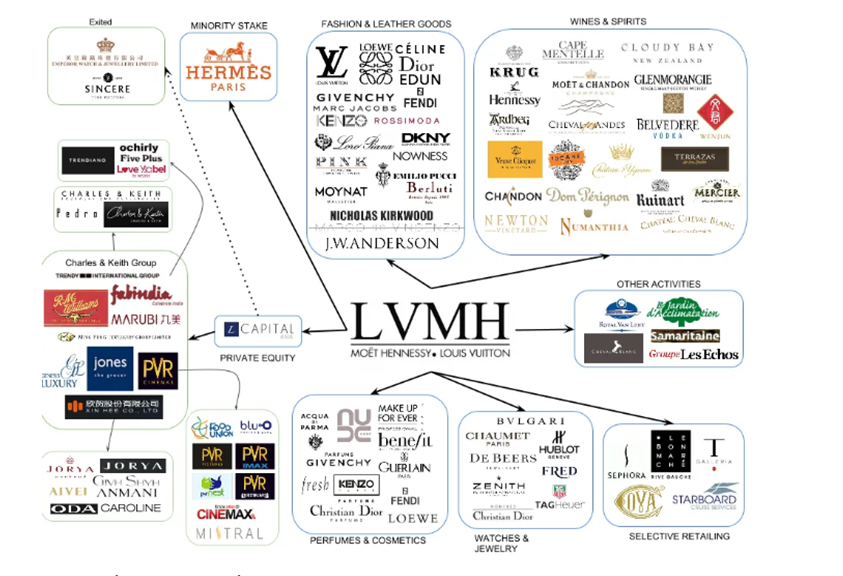

LVMH

LVMH Moët Hennessy • Louis Vuitton, más conocido como LVMH, es un conglomerado multinacional francés líder absoluto en lujo y dueño de 76 marcas de renombre alrededor del mundo. Tiene su sede en París, Francia, y está presidido por Bernard Arnault.

Vende vinos, licores, artículos de piel y moda, perfumes y cosméticos, relojes y joyas, todos bajo marcas de lujo de conocido prestigio internacional.

Alibaba

Alibaba, que algunos han denominado como el Amazon chino, es mundialmente conocido por proporcionar una web de comercio tanto para minoristas como mayoristas a través del mundo. Entre sus actividades destacan el Cloud Computing, e-commerce y servicios de pago en línea.

Alibaba es el líder absoluto del e-commerce en China, país con gran potencial de crecimiento, donde tiene una cuota de mercado del 80%. En España la empresa también se ha hecho muy famosa con su marca Aliexpress.

Tienen su plataforma abierta a grandes marcas con el objetivo de crear centros comerciales ‘virtuales’, un modelo de negocio que en su país ha sido altamente rentable (Tmall).

Disney

Walt Disney es el gigante de los medios de comunicación detrás de algunas de nuestras marcas de entretenimiento más queridas: Disney, Star Wars, Marvel, ABC, ESPN, Pixar, Lucasfilm y activos clave de Fox, así como algunos de los parques temáticos más visitados del mundo.

Ha lanzado recientemente Disney+, un servicio de TV por suscripción, que se estima que sea la división de Disney con mayor facturación en el futuro, a pesar de su reciente lanzamiento.

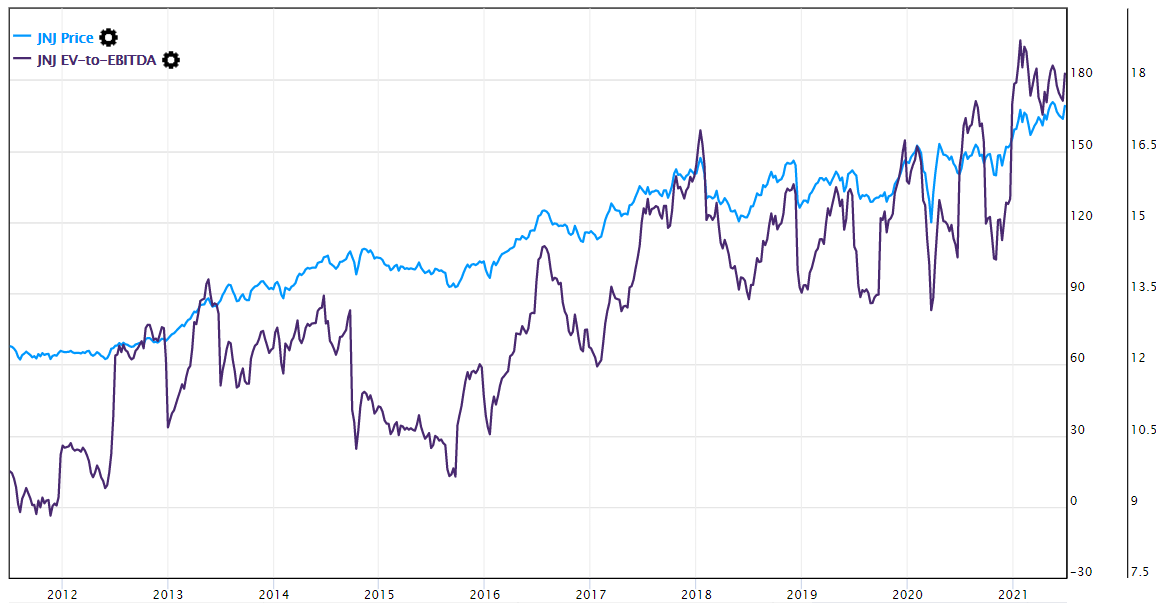

JOHNSON & JOHNSON (NYSE: JNJ)

Johnson & Johnson ($JNJ) es una empresa multinacional estadounidense, fabricante de dispositivos médicos, productos farmacéuticos, de cuidado personal, perfumes y para bebés fundada en 1886.

La corporación está conformada por unas 230 empresas filiales que operan en más de 57 países cuyos sus productos se venden en más de 175 países. Las marcas de Johnson & Johnson son numerosas en medicamentos y suministros de primeros auxilios tales como Band-Aid, Clean & Clear, Listerine, Neutrogena, Sinutab y Splenda.

Johnson & Johnson ha aumentado sus ganancias operativas ajustadas durante 35 años consecutivos. Y además como Aristócrata del Dividendo, ha aumentado constantemente sus pagos de dividendos a los accionistas durante los últimos 58 años.

La probada capacidad de la compañía para aumentar su dividendo sin importar la situación económica y empresarial la convierte en una acción de ingresos destacada. En medio de la pandemia, Johnson & Johnson anunció un aumento de dividendos.

Johnson & Johnson también ha desarrollando una vacuna COVID-19.

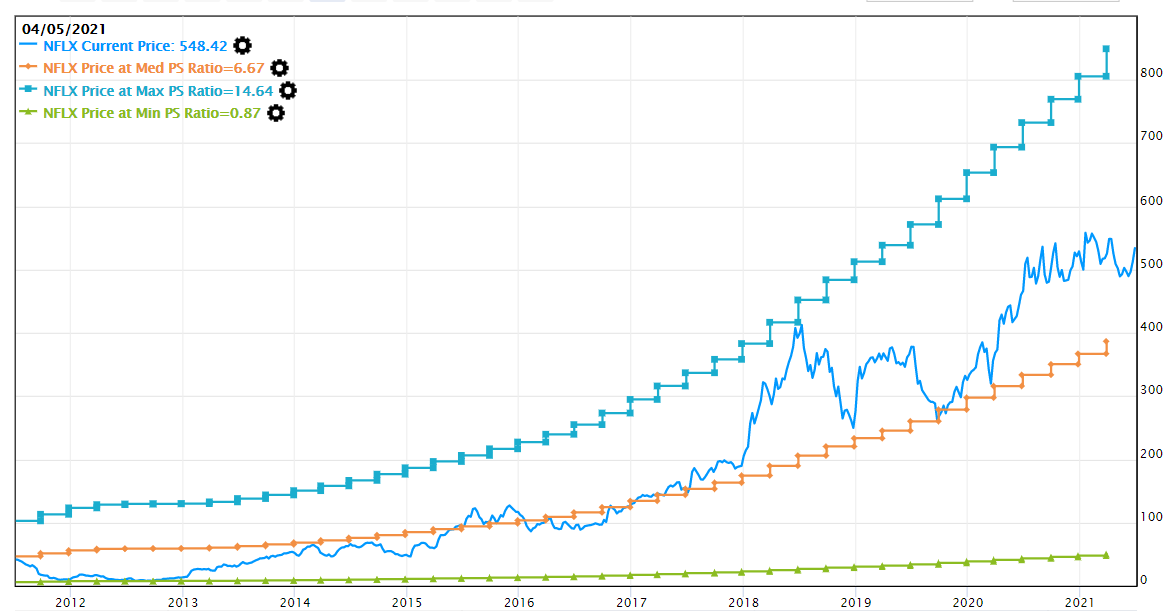

Netflix

Líder mundial de la televisión en streaming. Ha decidido tener una estrategia con cada vez más contenido original para mantener y hacer crecer sus usuarios. Es verdad que cada vez hay más competencia en el sector pero pensamos que Netflix será uno de los ganadores con su estrategia.

El número de suscriptores sigue en aumento, trimestre tras trimestre. EEUU es su mercado principal, seguido de Europa y ya con menos suscriptores (y más potencial de crecimiento) Latino América y Asia.

La evolución de las ventas sigue una proyección similar, aunque el beneficio neto y especialmente los flujos de caja no crecen tanto porque Netflix sigue invirtiendo en Ventas, Marketing y Contenido para seguir ganando cuota de mercado e introducirse en nuevos países.

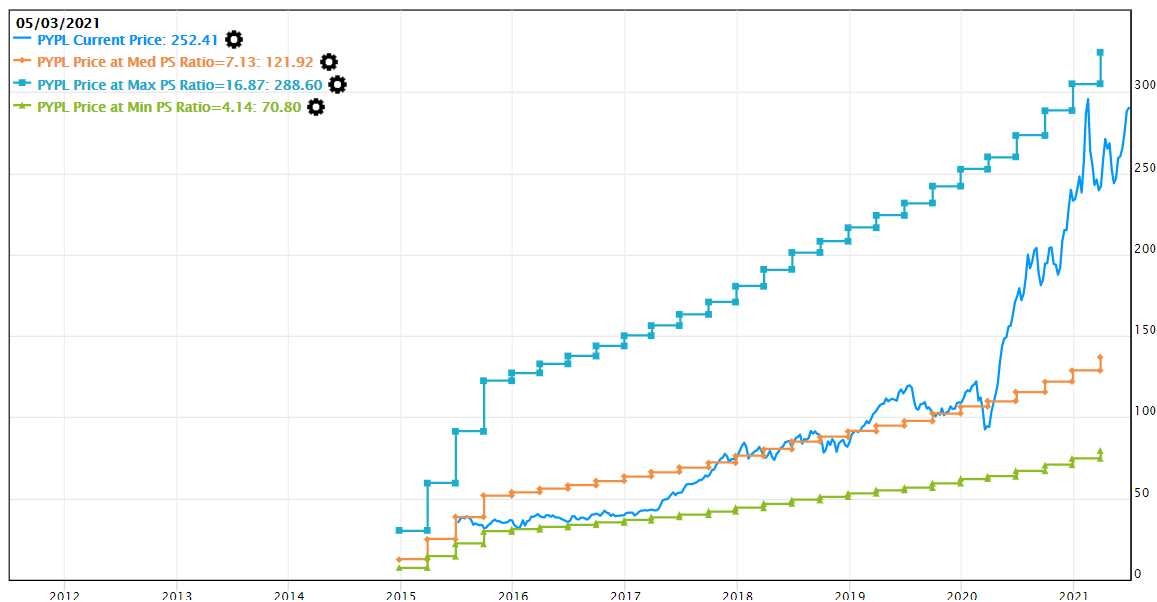

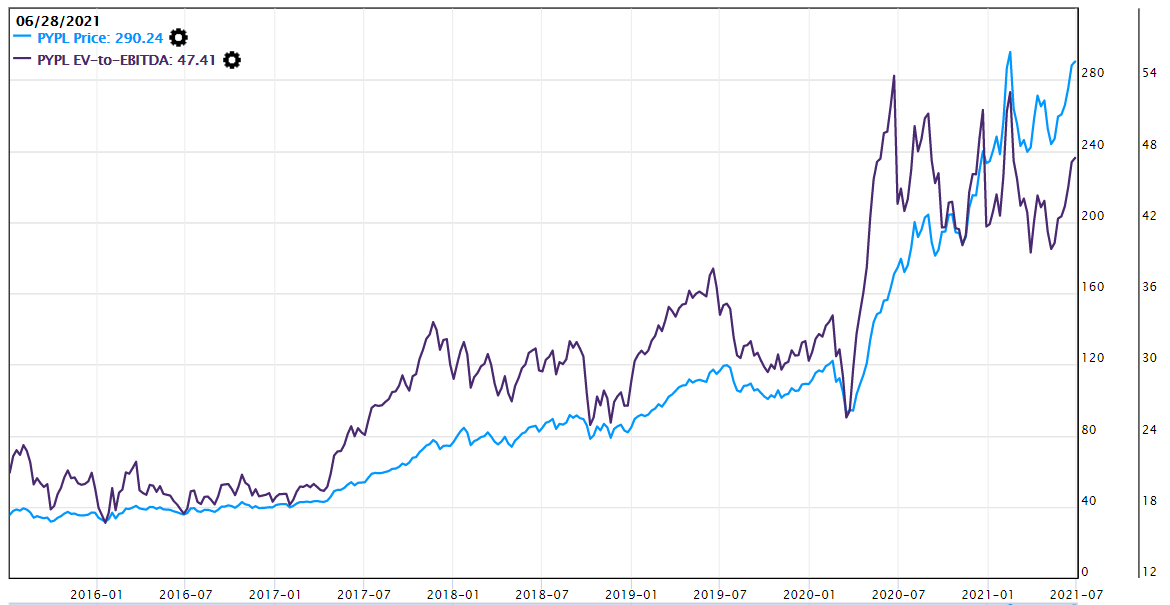

Paypal

PayPal Holdings, Inc. es una empresa estadounidense que opera en casi todo el mundo un sistema de pagos on-line que soporta transferencias de dinero entre usuarios y sirve como una alternativa electrónica a los métodos de pago tradicionales como cheques, transferencias y tarjetas de crédito. PayPal es una de las mayores compañías de pago por Internet del mundo. La compañía opera como un procesador de pagos para vendedores en línea, sitios de subastas y otros usuarios comerciales en línea e incluso comercios físicos, por lo que cobra un porcentaje de comisión y tarifa.

Las ofertas actuales de PayPal se extienden más allá de la plataforma principal de PayPal para abarcar pagos punto a punto a través de sus aplicaciones Venmo y Xoom, préstamos para pequeñas empresas e incluso cupones en línea de su reciente adquisición de Honey Science.

Otra inversión reciente incluye un proveedor de pagos en línea en China, GoPay, en el que PayPal adquirió una participación del 70% en el capital. Esto permite a PayPal ofrecer capacidades de pago online en el mercado de pagos digitales de China, haciendo de PayPal la primera plataforma de pagos en el extranjero con licencia para hacerlo.

Con un crecimiento mundial de las compras on-line y con multitud de acuerdos con otras empresas, Paypal seguirá creciendo ventas y beneficios muchos años.

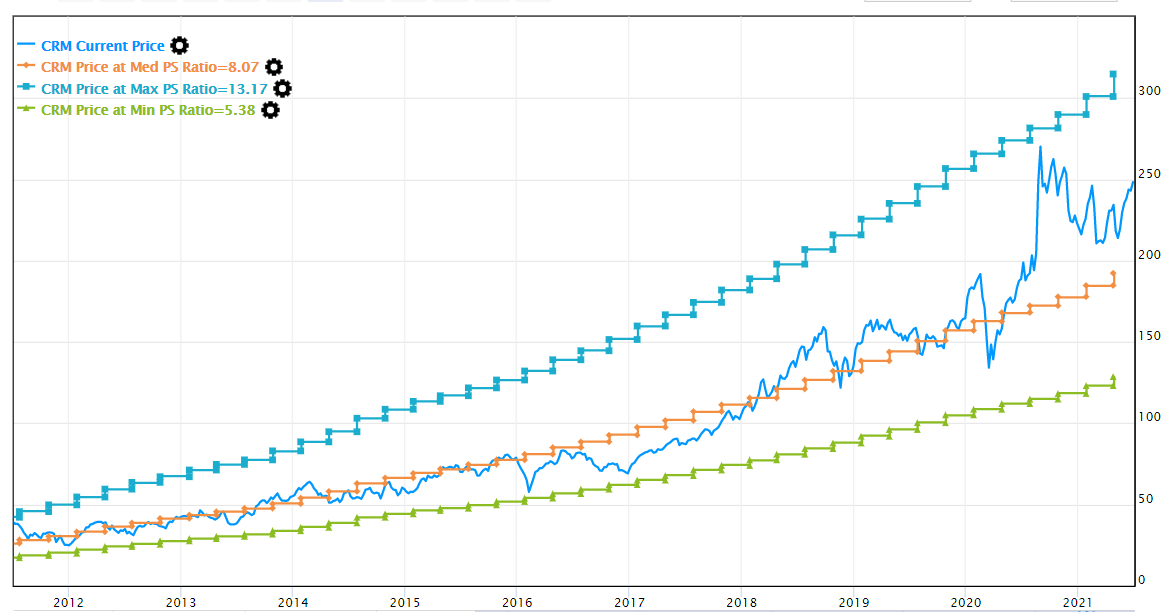

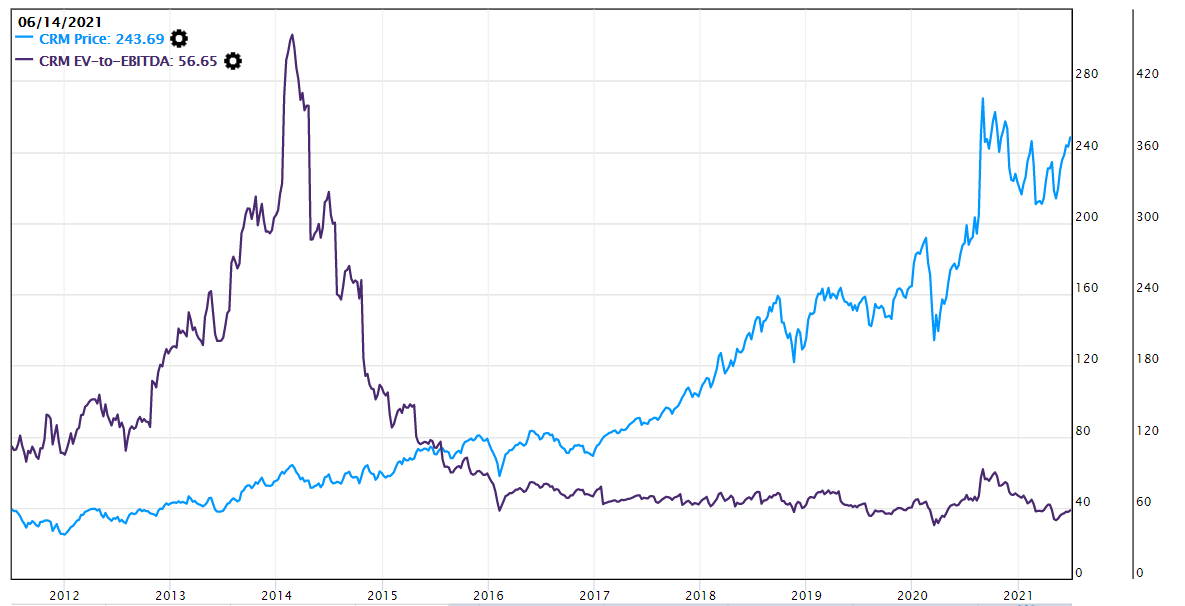

Salesforce $CRM

Salesforce.com facilita a las empresas la realización de negocios digitalmente. Las ventas de su popular software de gestión de relaciones con los clientes basado en la nube siguen creciendo con un clip impresionante, y la demanda debería aumentar aún más a medida que más empresas trasladen sus operaciones a la nube para apoyar mejor a los empleados que trabajan desde casa.

Las adquisiciones también han ayudado a Salesforce a convertirse en líder en otras categorías de software empresarial de rápido crecimiento, como la integración de datos y el análisis. El gigante del software sobresale en la integración de nuevas tecnologías de vanguardia — como la inteligencia artificial y el aprendizaje automático- en su plataforma, lo que le permite expandir constantemente su ya masivo mercado potencial.

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.