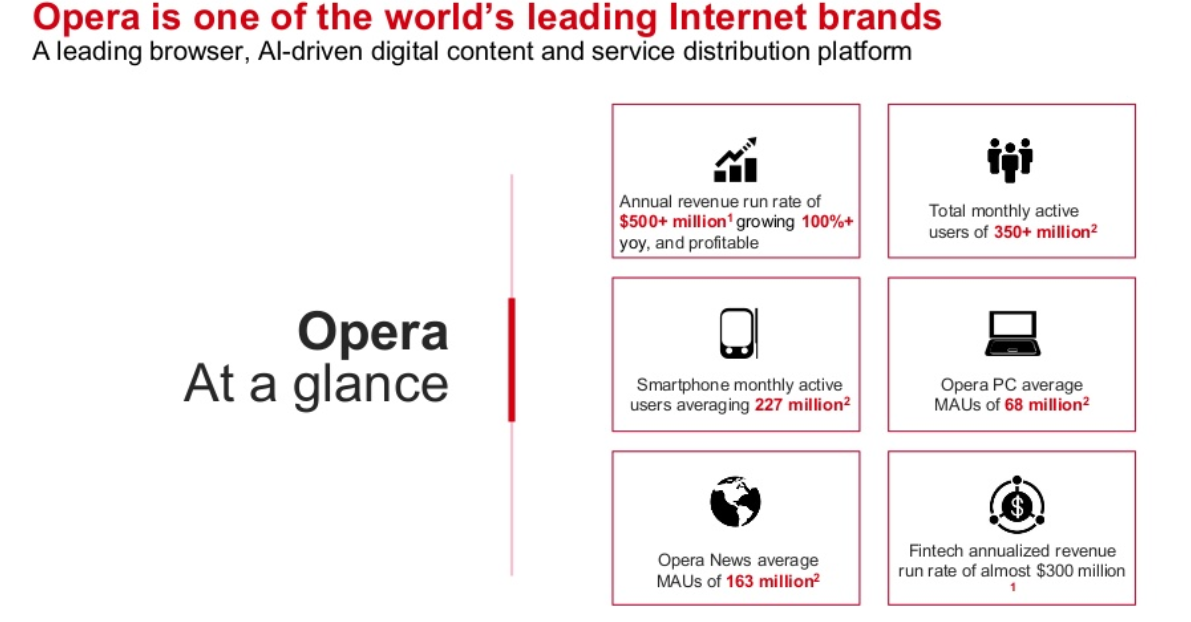

Empresa del sector tecnológico basada en Noruega que cotiza en EEUU. Ellos mismos se definen como una de las marcas líderes de Internet gracias a su navegador “Opera”. Pretenden ser una alternativa a los navegadores de Google, Microsoft y Firefox. Sin embargo, vemos que están entrando en otros negocios.

La parte de Fintech (OKash), que luego analizaremos y que empezó en 2018, factura 300M anualizados.

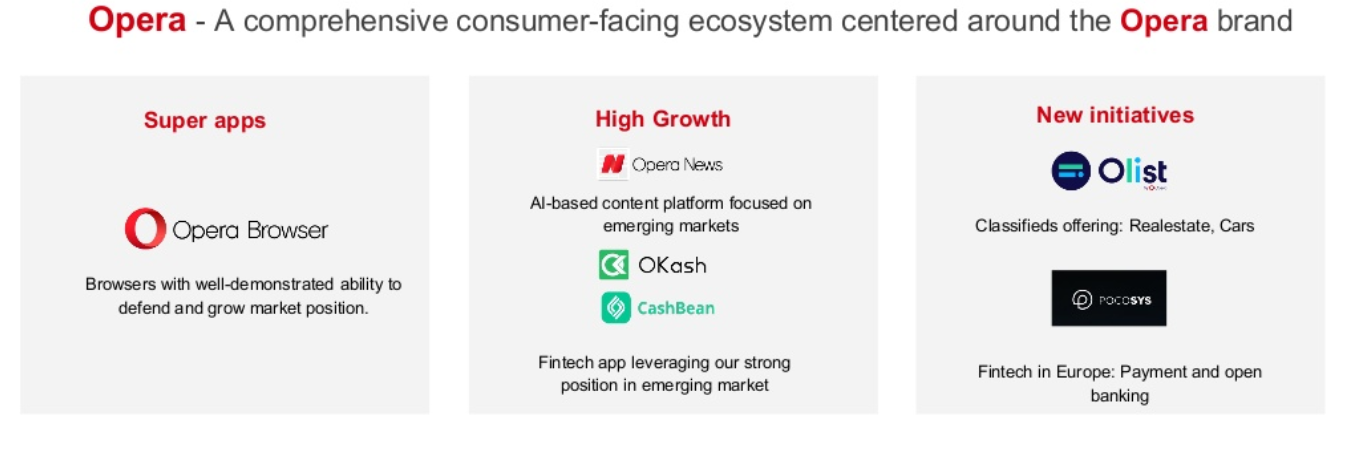

Recientemente han entrado en el negocio de clasificados. Si lo hacen bien, es un tipo de negocio muy escalable y rentable, viendo otras cotizadas de ese sector.

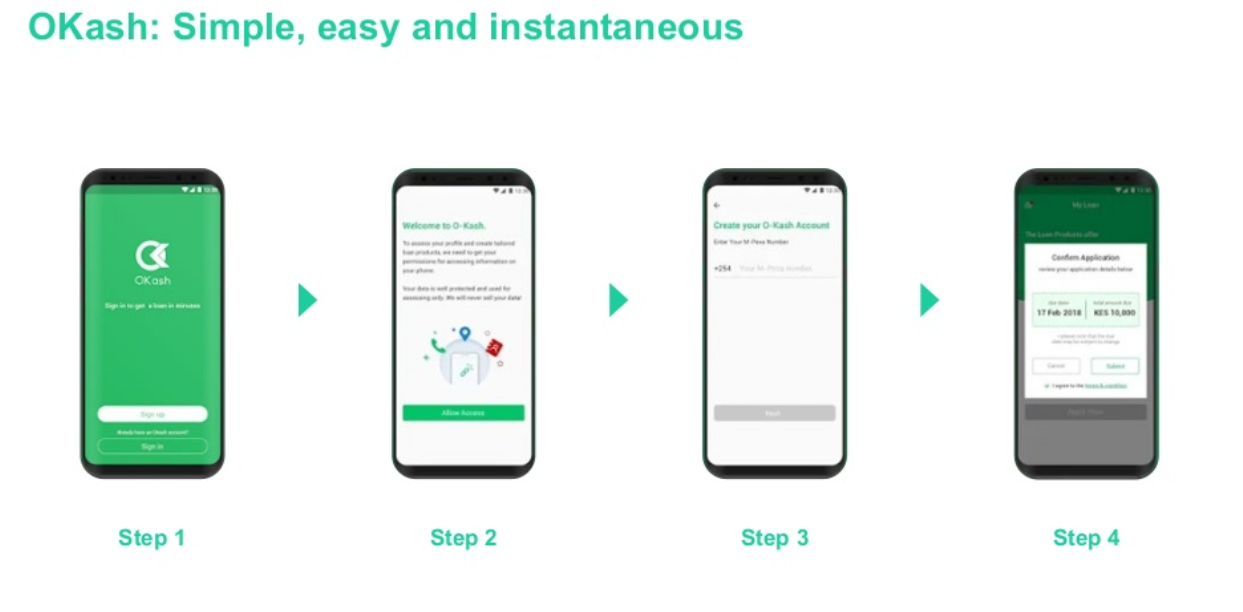

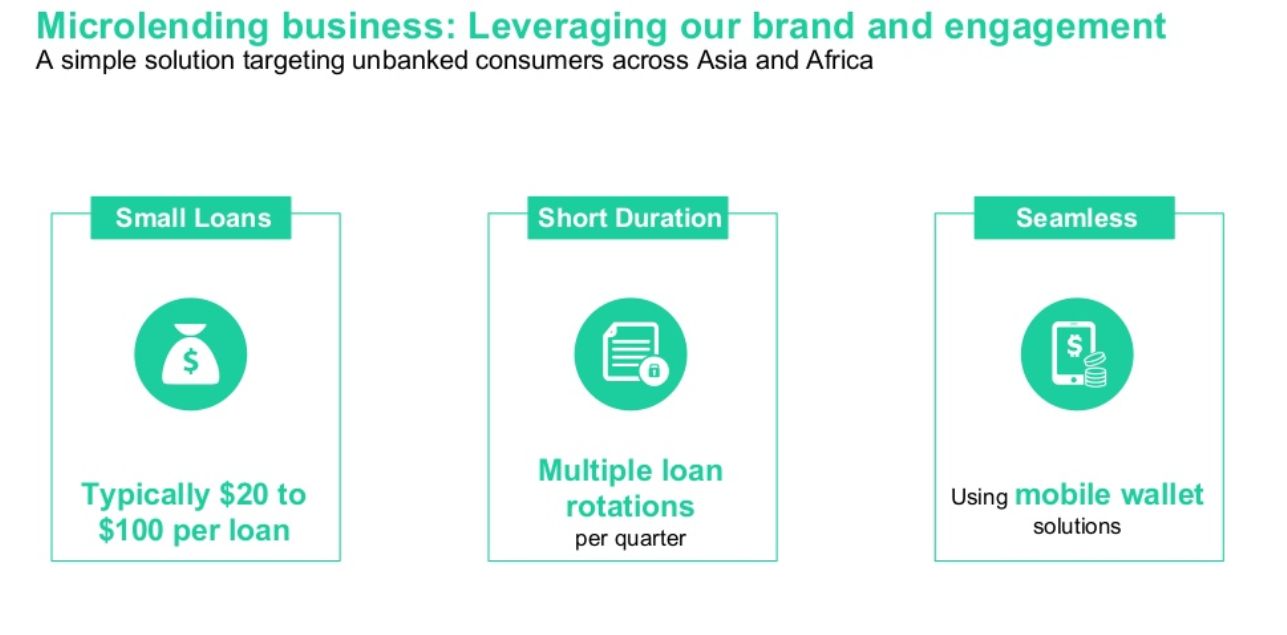

OKash. Negocio de pequeños préstamos de corto plazo dirigidos clientes sin bancos en Asia y África con una aplicación de monedero en el móvil. Por ahora ese negocio se financia con el balance de Opera. Los credit ratings están basados en Inteligencia Artificial. Creciendo muy rápido. Posibles riesgos de impagos que tendremos que ir vigilando.

Olist. Negocio de clasificados, en rápido crecimiento. Foco inicial por ahora en Nigeria.

Otro nuevo negocio que van a lanzar es una fintech en Europa. Para ello han comprado una fintech llamada Pocosys.

Enfocándose en países donde todavía la penetración de internet es baja, para que Opera sea el primer navegador que usen.

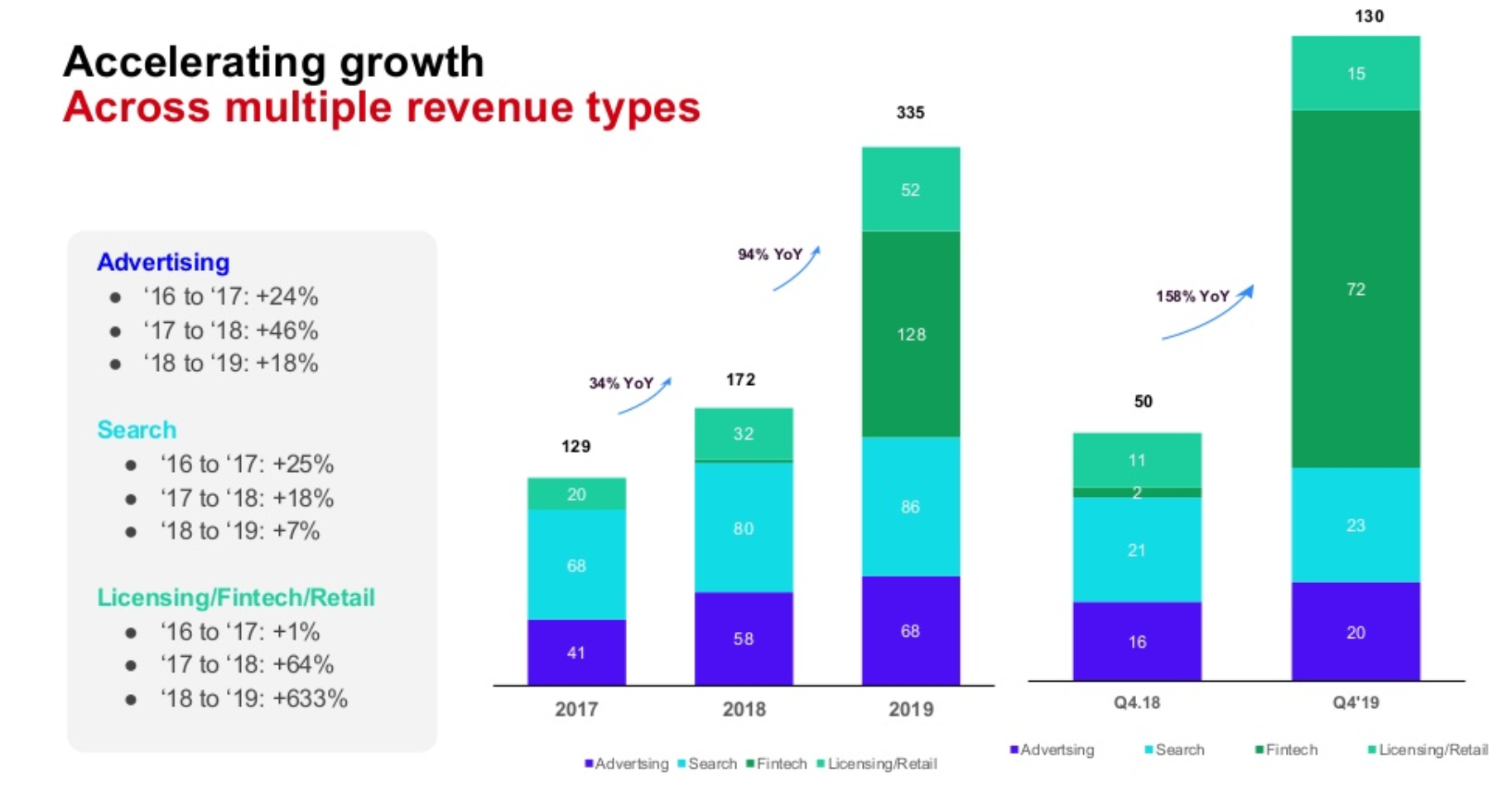

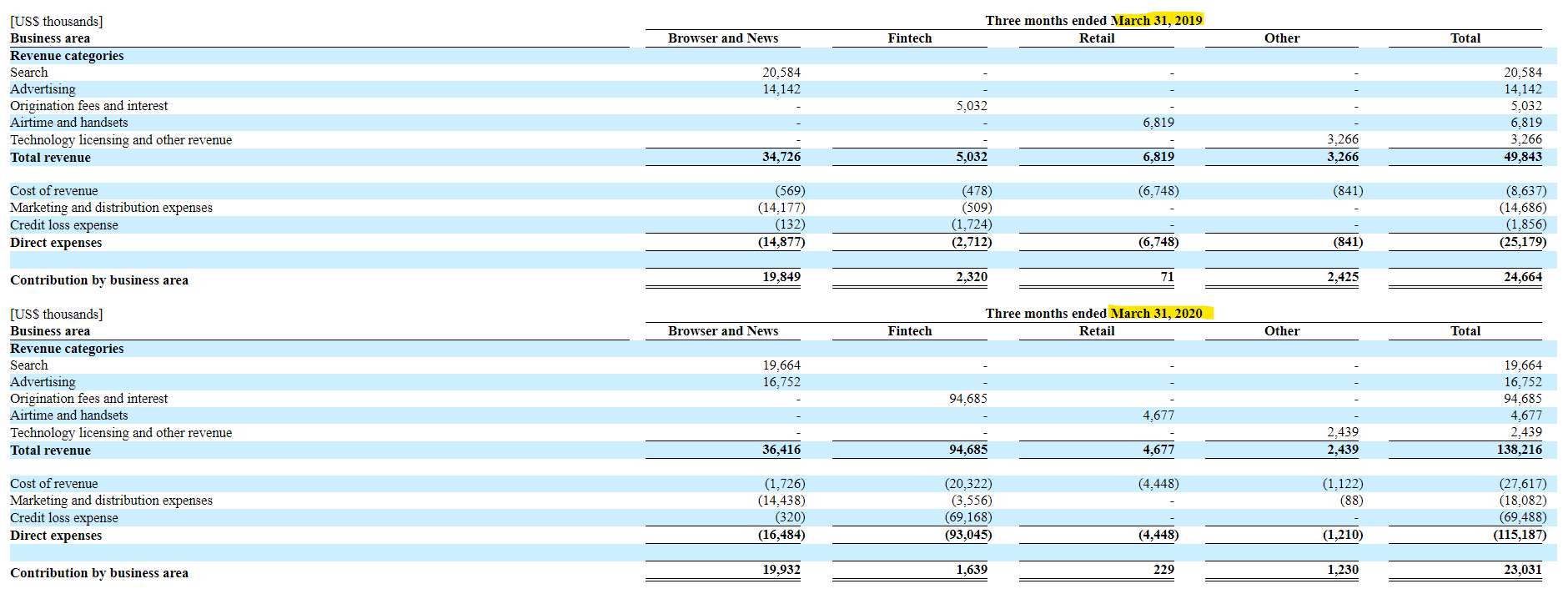

Veamos la cifra de facturación por negocio. Está claro que el navegador se está estancando, pero el crecimiento del Fintech es impresionante (+633% en el último año) y ha pasado a ser el principal negocio en cuanto a cifra de ventas.

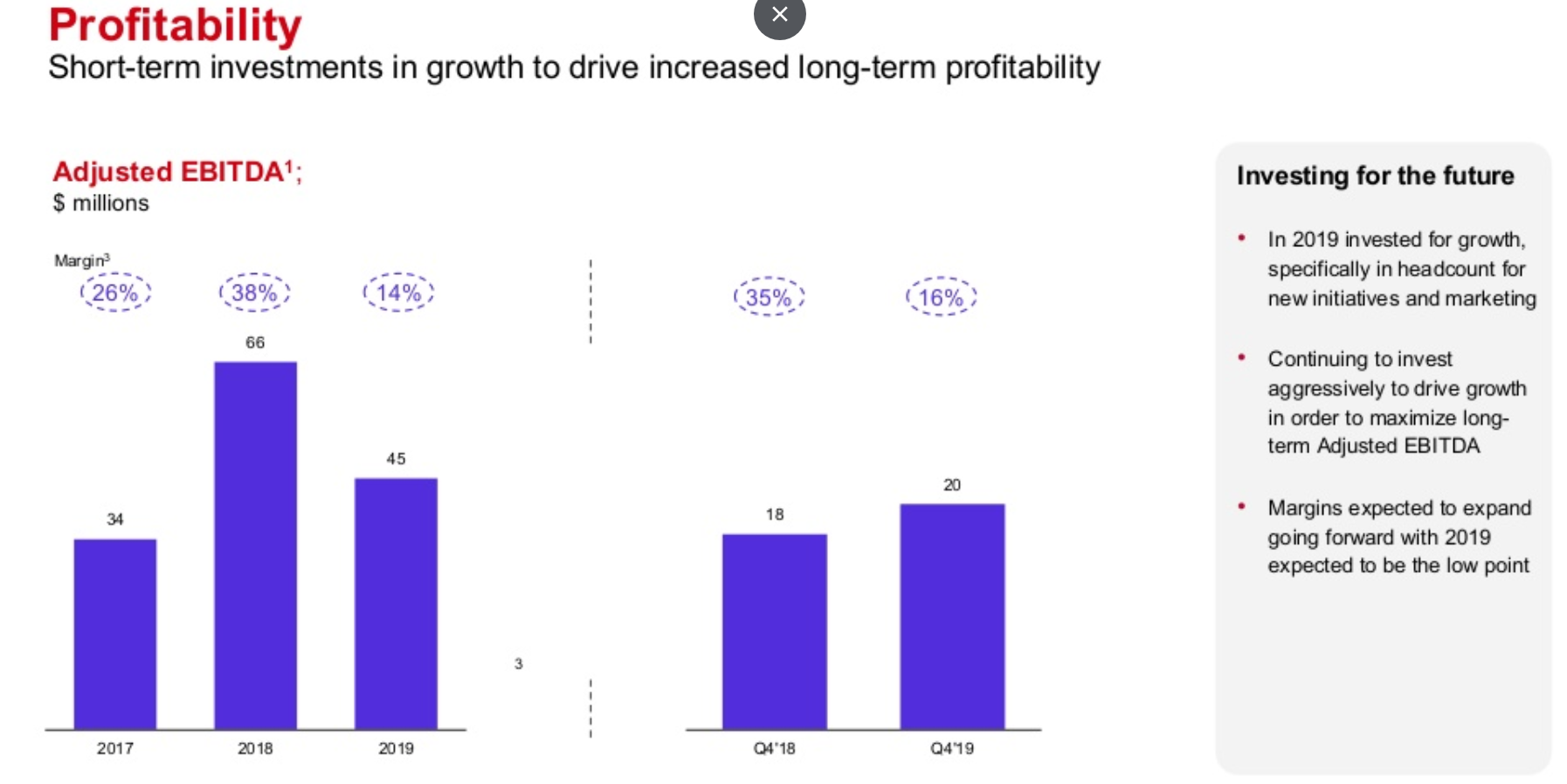

El EBITDA del 2019 ha bajado porque dicen que han tenido muchos gastos de personal y marketing para invertir en el crecimiento de las nuevas iniciativas. Muy importante: dicen que los márgenes del 2019 deberían ser los más bajos y que mejorará a partir de ahora.

Resultados del 1er trimestre 2020 publicados el 20 de mayo

Resultados del 1er trimestre 2020 publicados el 20 de mayo

- Ingresos del primer trimestre de $ 138.2 millones, el crecimiento se aceleró a 177% año tras año; exceder el extremo superior del rango de orientación de Opera

- La base total de usuarios de Opera superó los 360 millones de usuarios activos mensuales en marzo; incluyendo el registro de Opera News, Opera para PC, Opera GX y Opera para usuarios de Android

- Fintech continuó creciendo; Ingresos del primer trimestre de $ 94.7 millones impulsados por 8.6 millones de préstamos emitidos en el trimestre

- Pérdida de EBITDA ajustada del primer trimestre de $ 8.6 millones y pérdida neta de $ 20.9 millones. Excluyendo una provisión adicional extraordinaria de pérdida de préstamos de $ 27 millones relacionada con COVID-19, el EBITDA ajustado habría estado dentro de nuestro rango guiado para el trimestre

- Observando los signos iniciales de una recuperación de COVID-19 con la monetización de búsqueda y publicidad mejorando desde los niveles de principios de abril y las pruebas de microcréditos antes del relanzamiento más amplio en el 2S 2020

- El efectivo y los valores negociables eran de $ 215 millones al 31 de marzo de 2020 frente a $ 182 millones al 31 de diciembre de 2019

Lo bueno es que el crecimiento de ventas continúa a buen ritmo. Sin embargo, han tenido que provisionar $27M por el COVID y han generado pérdidas netas.

Ojo al detalle en las cuentas: 69M de pérdidas por créditos. En el nuevo negocio, hay bastantes impagados.

Ojo al detalle en las cuentas: 69M de pérdidas por créditos. En el nuevo negocio, hay bastantes impagados.

Por área de negocio:

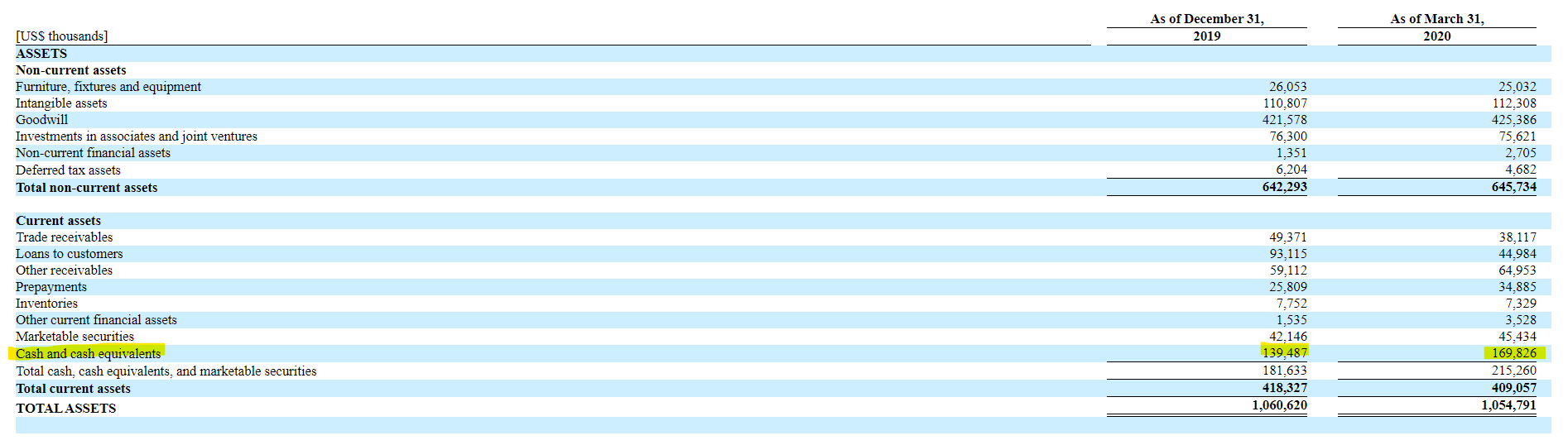

Balance

En el lado de los activos nos encontramos con un balance saneado. Una cifra de caja de 170M versus 139M a 31/12/2019. Aunque, ojo, durante el año realizaron una ampliación de capital por 81M.

El pasivo, sin problemas de deuda financiera:

CONCLUSIONES BOLSAZONE

CONCLUSIONES BOLSAZONE

Inicialmente nos había llamado la atención por el crecimiento acelerado de las ventas y por ser una empresa encuadrada en el sector de tecnología, pero el análisis detallado realizado por el equipo BolsaZone nos ha mostrado ciertos signos que nos preocupan:

- El negocio más interesante (el navegador) está estancado y está perdiendo cuota de mercado.

- Es verdad que están creciendo mucho en ventas, pero es gracias a un tipo negocio mucho más arriesgado: préstamos de dinero vía microcréditos.

- Respecto al negocio de microcréditos nos preocupa la información que Hindenburg Research ha publicado: que se está haciendo con tipos de interés abusivos y que se vende mayoritariamente a través búsquedas de Google/Android y que van contra las reglas de ellos de Google y, por lo tanto, pueden bloquearles.

- El último trimestre, con cargos totales de 69M en “gastos por pérdidas de préstamos” es preocupante y demuestra el riesgo del nuevo negocio de microcréditos.

- Tienen buenas ideas de nuevos negocios (Clasificados y Fintech Europa) pero esto todavía tienen que demostrar que funciona, porque acaban de empezar.

Lo que parecía una ganga en el sector tecnológico, no lo es cuando buceamos en los detalles. Eso no quiere decir, que el negocio no pueda tener éxito, pero no es el tipo de negocio que esperábamos.

Veremos en el futuro como se desarrollan las nuevas ideas de Clasificados y Fintech Europa.

Por ahora, no invertiríamos en esta empresa.

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.