Obrascón Huarte Laín en adelante OHL, es una constructora de referencia que lleva años penalizada en bolsa por la mala gestión de su dirección, la familia Villar Mir. Creemos que se abre un nuevo horizonte en la compañía con la entrada de los hermanos Amodio que están al frente del grupo mexicano Caabsa, un consorcio de 19 empresas y 10 firmas mexicanas dedicadas a diferentes áreas, entre ellas la construcción, por eso tiene todo el sentido la idea de entrada en OHL a los precios actuales. (Recordamos que fue una constructora que llegó a cotizar en casi 30 € vs 0,70 € actuales).

La idea es tomar posición y esperar acontecimientos. Con las noticias que se esperan creemos que pueden presentarse dos escenarios, ambos positivos:

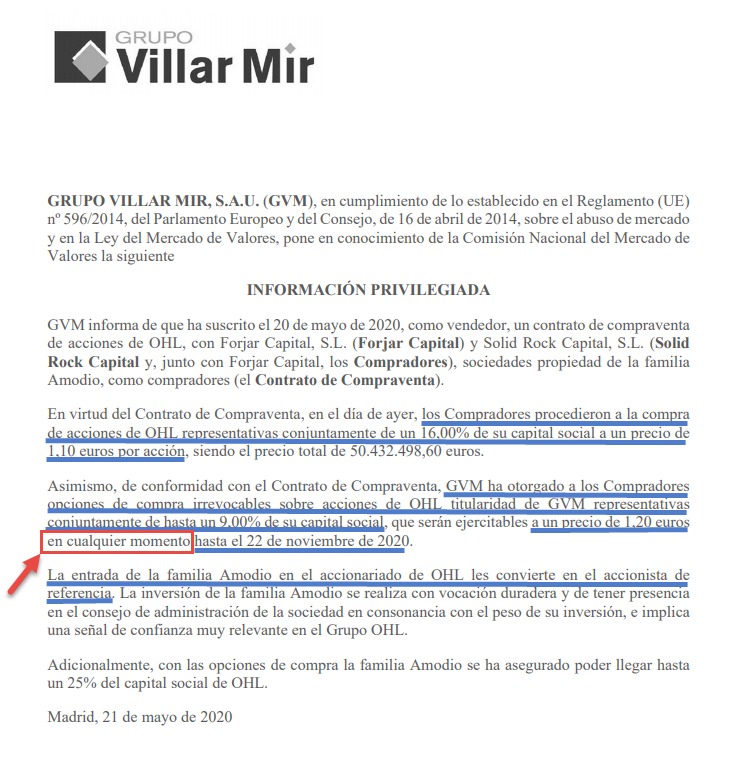

- El primero y lógico, que se produzca la segunda parte del acuerdo de compra/venta pactado en el contrato (Imagen pie página) . La familia Amodio compró el pasado 21 de mayo el 16% del capital a un precio de 1,10 € / acción, queda una segunda opción de compra por otro 9% del capital a un precio de 1,20 €. Esta última parte puede producirse en cualquier momento hasta el 22 de noviembre.

Por lo tanto en el momento que se produzca la compra de este 9% la noticia se comunicará vía hecho relevante y la acción deberá recogerlo de nuevo con fuertes alzas.

- Segunda posibilidad que manejamos, que la familia Amodio esté comprando en el mercado acciones durante estas semanas y cuando se produzca la compra de ese 9% del capital restante comentado en el primer punto crucen el umbral que exige CNMV y se vean obligados a lanzar una OPA por el total del capital.

Ambas posibilidades se pueden dar. Lo lógico es que sea la primera opción planteada, que en cualquier caso sería un buen catalizador para la acción, pero la segunda posibilidad queda totalmente abierta con esa OPA ya que se quedarían con una compañía casi saneada, con nueva dirección y una carga de trabajo que vendrá por parte del grupo Caabsa en su conglomerado empresarial.

Desde un punto de vista financiero, para los mexicanos es una gran operación quedarse una constructora de referencia a estos precios. Desde el punto de vista de gestión, la constructora después de años con una dirección errónea deja el mando a unos empresarios que pueden hacer girar el timón con un destino un tanto más placentero y con menos curvas para sus inversores.

Dejamos comunicado relevante del contrato de compra/venta publicado el 21 de mayo con los detalles del mismo.

La información, análisis y opinión que aparece recogida en cualquiera de los artículos, informes, o vídeos en la web o del canal, así como las carteras o estrategias planteadas no suponen una recomendación personalizada de inversión y pueden conllevar riesgos significativos y no ser apropiadas para todos los inversores.

Los contenidos ofrecidos en esta página web deben ser entendidos como informativos u orientátivos, sin constituir en ningún caso un asesoramiento financiero o una recomendación de compra o venta en cualquier tipo de activo.

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.