Hoy les traemos un nuevo informe de una empresa que pensamos que tiene un gran potencial en Bolsa . Dicho informe ha sido realizado con la colaboración de @asesorefa , el cuál podéis seguir en Twitter.

Futu Holdings Limited ($FUTU en adelante) opera una plataforma digitalizada de corretaje y gestión de patrimonio en Hong Kong y China, principalmente (también EEUU e internacional). Cuenta con el respaldo del gigante chino de internet Tencent Holdings Ltd.

La plataforma de la empresa ofrece servicios de inversión en línea y servicios de financiación con margen. Además, brinda servicios de inversión a través de su plataforma digital patentada: Futubull, una aplicación integrada accesible a través de cualquier dispositivo. Móvil, tablet o PC.

La compañía genera ingresos en forma de comisiones y cargos de gestión de su corretaje en línea, e ingresos por sus intereses de sus servicios de financiación de margen y préstamo de valores, ingresos por intereses de depósitos bancarios, etc…

$FUTU se está beneficiando del surgimiento de una clase adinerada masiva en China que ha impulsado una fuerte demanda del servicio de gestión patrimonial. De hecho el número de individuos de alto patrimonio neto crecerá un 44% y actualmente asciende a 1,7 millones de personas.

Según los datos proporcionados por Financial Times y UBS la industria de gestión de activos alcanzará los 7,19 T de $ en 2025

Aquí podemos ver sus diferentes plataformas

La empresa fue fundada en 2011 y tiene su sede en Admiralty, Hong Kong.

$FUTU fue la primera gran IPO asiática en 2019. La compañía fijó el precio de salida en 12$ (rango superior del rango 10-12 establecido). Las acciones se dispararon un 40% cuando comenzaron a cotizar en el Nasdaq bajo el símbolo de cotización $FUTU.

La compañía vendió 7,5M de American Depositary Shares, recaudando así 90M de dólares.

Goldman Sachs, UBS y Credit Suisse fueron suscriptores del acuerdo. Los ingresos se utilizaran ara fines corporativos generales, incluida la investigación y el desarrollo, para financiar el capital de trabajo y para cubrir los mayores requisitos de capital regulatorio de Hong Kong y otras jurisdicciones.

Leaf Hua Li es fundador, presidente y director ejecutivo de Futu Holdings Ltd. Fue el decimoctavo empleado fundador de Tencent, mientras que el director de tecnología, Ppchen Weihua Chen, fue experto senior en tecnología de Tencent.

Cuestiones cualitativas que destacar:

1-Base de clientes joven y fidelizada

Futu afirma que la edad promedio de sus clientes es de 34 años y suele ser una alta fuente de ingresos, con alrededor de un 45% de los trabajadores en los campos de TI, internet y servicios financieros. Según un informe de la compañía de 2017, retiene alrededor del 97% de su base de clientes de pago.

En su salida a la bolsa contaba con 5,3 millones de usuarios y hoy esa cifra es de más de 9 millones.

Futu diseñó su plataforma con el objetivo de permitir el acceso a inversiones de bajo costo para todos, incluidos los clientes de poca o ninguna experiencia en el mercado. Sus tasas de comisión son aproximadamente una quinta parte de la tasa promedio ofrecida por los principales actores de Hong Kong.

Su plataforma de inversión “Futubull” pretende convertirse en un referente en esa parte del mundo , con una parte de red social muy parecida a la archiconocida RobinHood . Este le proporciona una fidelización de clientes que no tienen otra platafromas de inversión , podríamos decir que es el Broker de los nuevos Millenials ricos de la Sociedad Hongkonesa

Según su CEO ” hemos incorporado herramientas de redes sociales para crear una red centrada en nuestros usuarios y proporcionar conectividad a los usuarios” .

En 2019 los usuarios activos diarios llegó a 208.000 que pasaron una media de 24,5 minutos en la plataforma.

2-Mercado en crecimiento, con regulación incierta

Según BCG la riqueza de los hogares de China se prevé que aumente alrededor de 14 Billones de $ para 2023 alcanzando los 35 Billones.

La industria de servicios financieros de corretaje en línea de Hong Kong se encuentra en las primeras etapas de su desarrollo, y las regulaciones y otros requisitos aún están en proceso de cambio, lo cual puede llevar tiempo.

“Estamos sujetos a requisitos regulatorios extensos y en evolución en Hong Kong, cuyo incumplimiento puede resultar sanciones, limitaciones y prohibiciones sobre nuestras actividades comerciales futuras o la suspensión o revocación de nuestras licencias y derechos comerciales y, en consecuencia, puede afectar de manera material y a nuestro negocio, situación financiera, operaciones y perspectivas” decían en el folleto de su IPO.

3-Estructura corporativa arriesgada

Al igual que otras empresas chinas con cotizaciones fuera de China, como $BABA, actúa como. Una entidad de interés variables (VIE), una estructura creada en la década de 1990 como solución para las empresas chinas a las que no se les permite tener propiedad extranjera directa

Bajo la estructura VIE, la empresa China crea dos entidades, una en China que posee los permisos y licencias necesarios para hacer negocios allí y la otra entidad offshore, en este caso en las Islas Caimán, en la que los inversionistas extranjeros pueden comprar acciones. La entidad china, que generalmente es propiedad de altos ejecutivos, paga honorarios y regalías a la compañía offshore en acuerdos contractuales. El riesgo es que los inversores extranjeros en realidad no posean acciones de la empresa, y la dirección local o incluso el gobierno chino podría forzar una escisión con la empresa que cotiza en bolsa, dejando a los inversores estadounidenses en una situación preocupante.

NO dividendos, SI crecimiento

4-Exención de ciertas divulgaciones

FUTU solicitó tras su IPO la inclusión en la lista de empresas de crecimiento emergente, una categoría que la exime de la divulgación completa requerida de las grandes empresas públicas. Pero tiene también desafíos contables y ya identificó en 2018 una debilidad material en sus controles internos, y alegó que “no tendían experiencia suficiente y los recursos necesarios para abordar dicho problema”

Pasemos a observar las cuentas anuales de la compañía en los últimos años…

- Situación a cierre de ayer miércoles 3 de dicembre

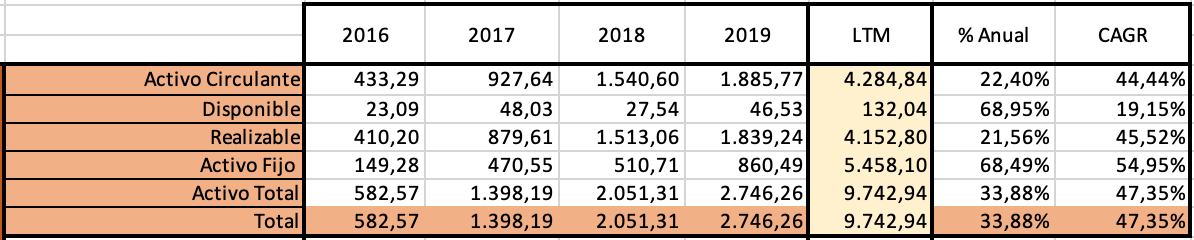

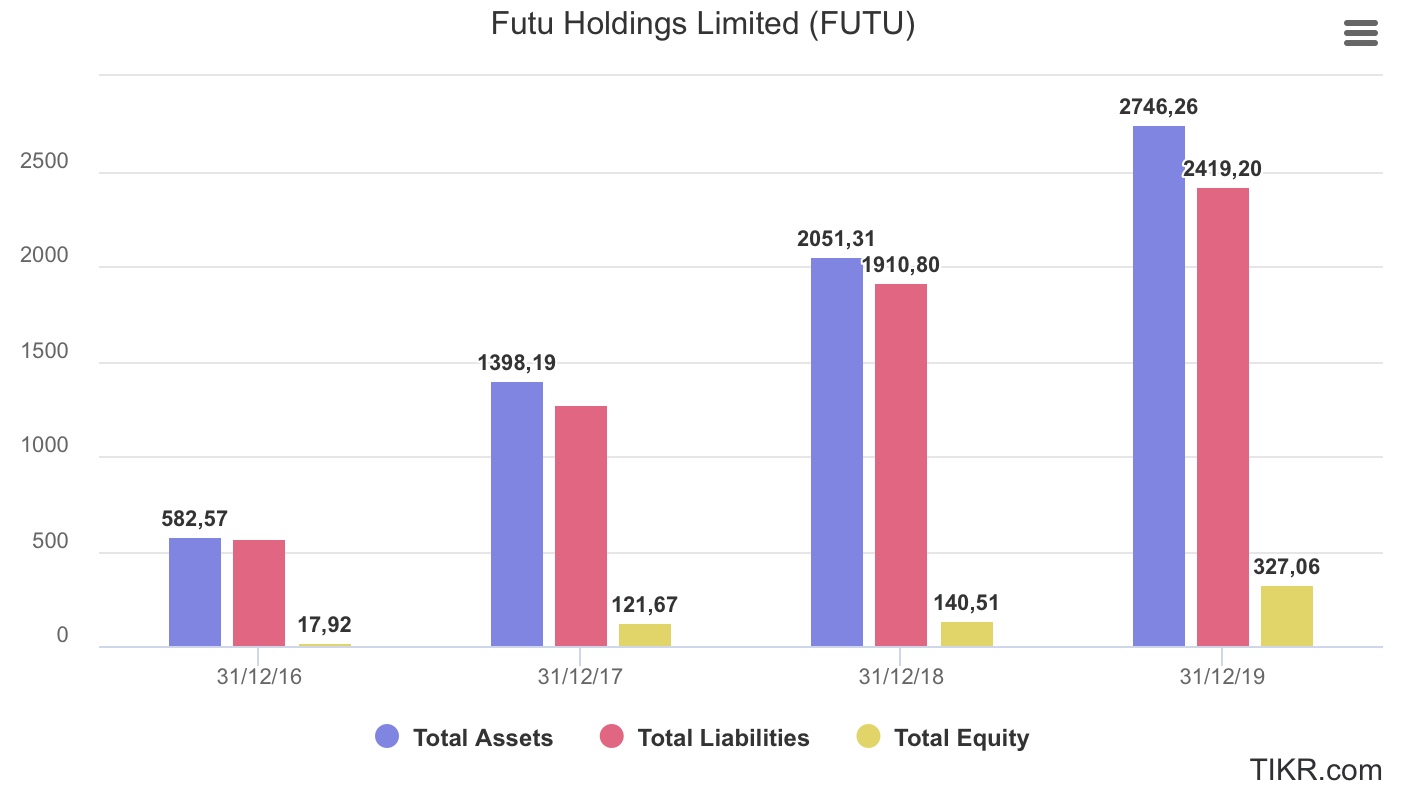

- Balance de la compañía

- Activo Circulante: Crecimiento de manera constante. Ascendiendo desde 433M en 2016 hasta 1.885M a cierre de 2019. El mayor crecimiento (como podemos observar en la mayoría de las partidas) se produce LTM, donde la compañía ascienda hasta los 4.284M (lo que significa más del doble de su AC que a cierre de 2019)

- Disponible: Situación similar que en el activo circulante. Creciente de manera escalonada (excepto en 2018), desde 23M hasta +46M, y doblando con creces ese valor hasta los 132M LTM.

- Activo Total: Partiendo de 582M en 2016, ha ido creciendo a un ritmo estratosférico, 1.400M en 2017, 2.000M en 2018 y 2.746M en 2019. (LTM ha pasado de 2.746M a ¡¡¡9.742,94M!!!)

- FFPP: Partiendo de 18M en 2016, con un gran salto hasta los 121M en 2017, ha seguido creciendo de manera progresiva, alcanzando los 140M en 2018. Gran salto con un +132,77%, alcanzando los 327,06M. Como ya hemos visto, LTM se provoca una gran diferenciación, alcanzando los ¡735M!

- Pasivo Total: Crecimiento anualizado del 44%, desde 564M en 2016 hasta los 2.419M de 2019M y, como ya hemos visto anteriormente, despegando en LTM hasta los ¡9.000M!

- Deuda Neta: Insignificante 1,83M en 2016, que rápidamente creciendo hasta los 100-200 en 2017-2018, para caer ligeramente en 2019 (164M), y despegar definitivamente LTM alcanzando los 3.822M

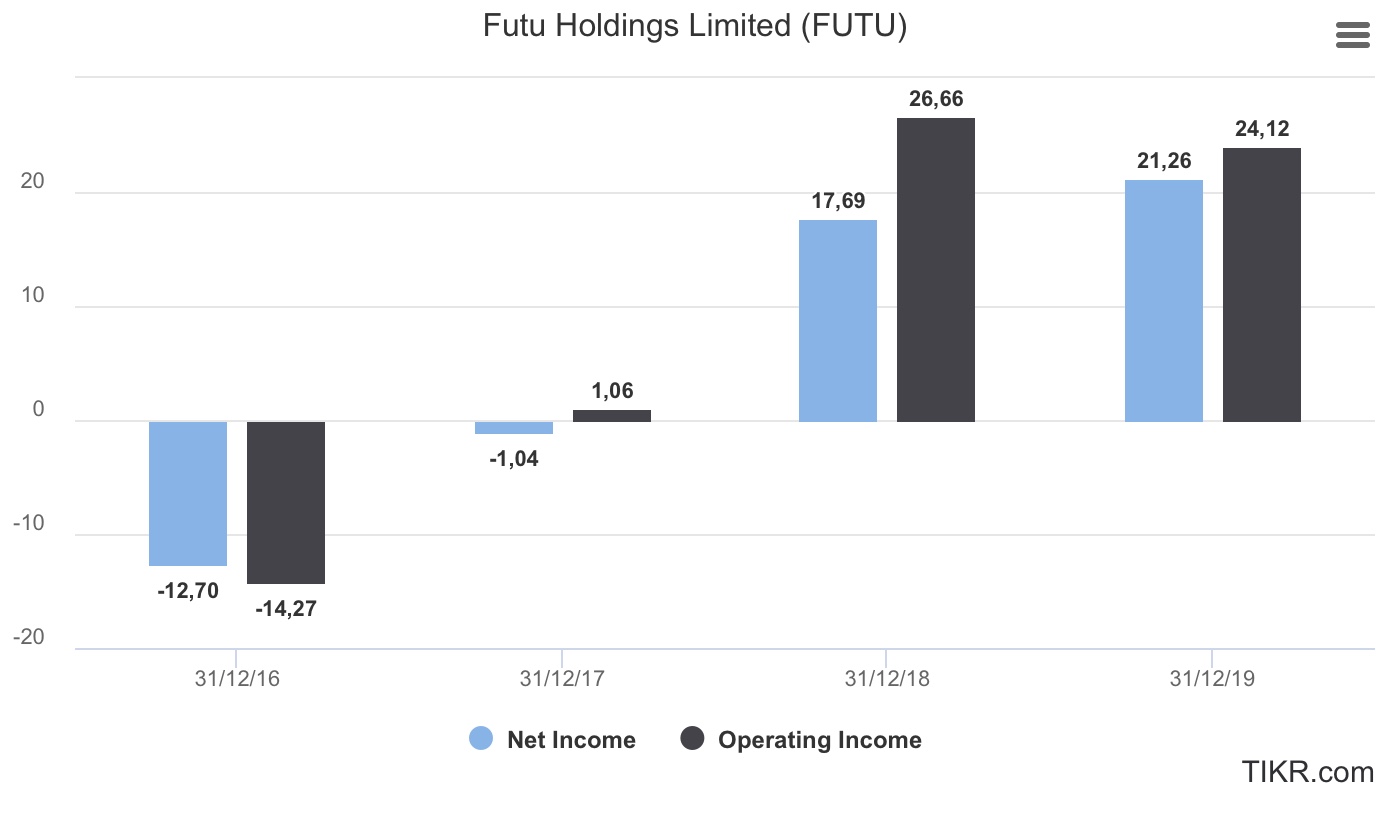

- Cuenta de resultados

- Revenue/Ventas: Crecientes a ritmo de triple dígito. Paso de 10,78M en 2016 a 37,35M en 2017 (+246,6%), a 91,40M en 2018 (+144,7%) y a 124,78M en 2019 (+36,5%). LTM asciende a ¡294,64M!

- EBIT (Operating Income): Entró en terreno positivo en 2017, pasando de -14,27M a 1,06M. En 2018, ascendió a 26,66M (¡¡+2410,7M!!), para decrecer ligeramente en 2019 hasta 24,12M. LTM asciende a 119,98, aumentando casi un ¡400%!

- Net Income (Resultado Neto): Resultado negativo en 2016 (-12,70M) y 2017 (-1,04M), para entrar en terreno positivo en 2018 hasta ¡17,69M! y seguir creciendo en 2019 hasta los 21,26M. LTM alcanzando ¡108M!

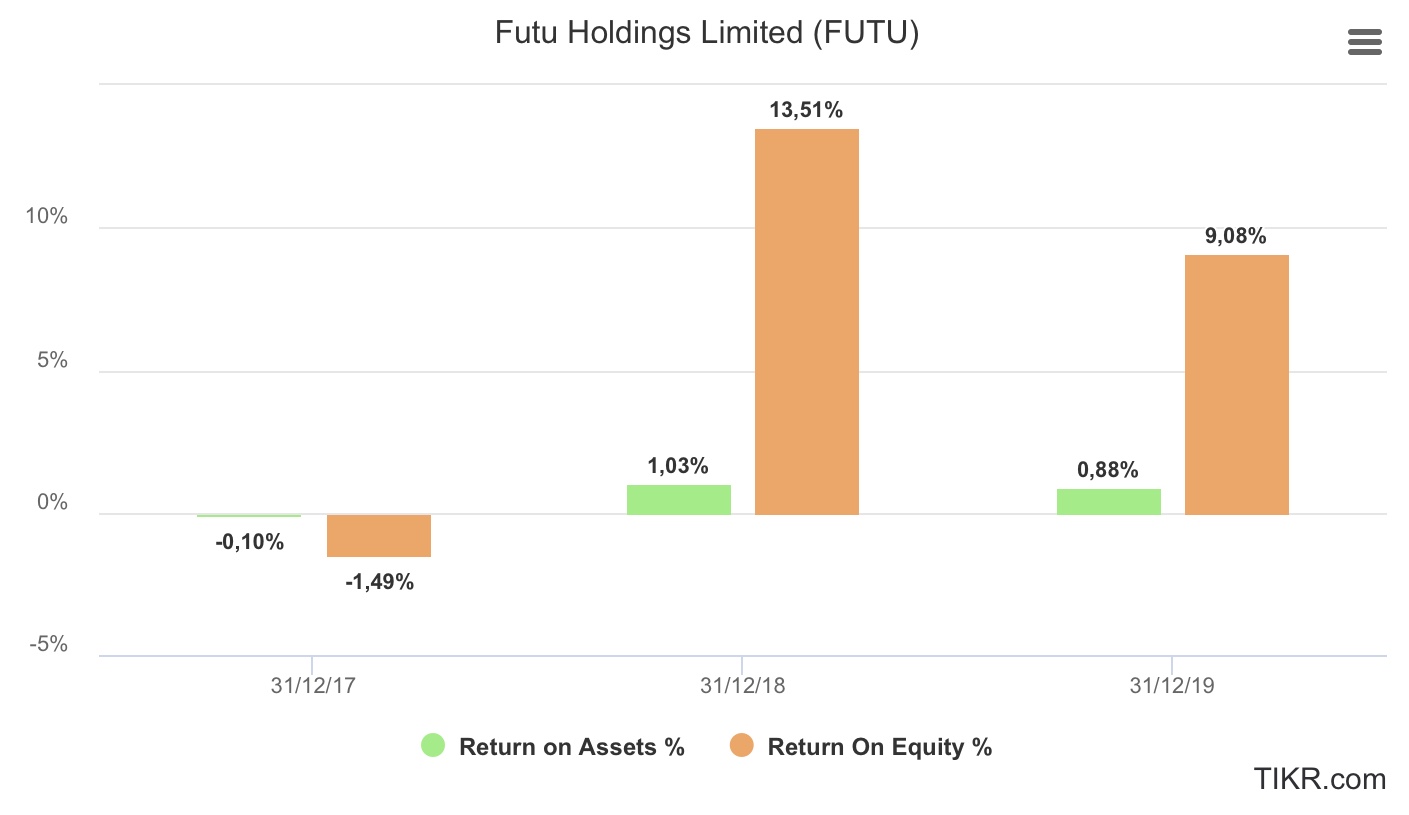

- Ratios

- Return On Assets (ROA): -0,1% en 2017, pasando a terreno positive en 2018 alcanzando un 1,03%, y decreciendo ligeramente en 2019 hasta 0,88%

- Return On Equity (ROE): Negativo de -1,49% en 2017, disparado en 2018 hasta 13,51% y decreciendo de igual manera que el ROA en 2019, hasta un 9,08%

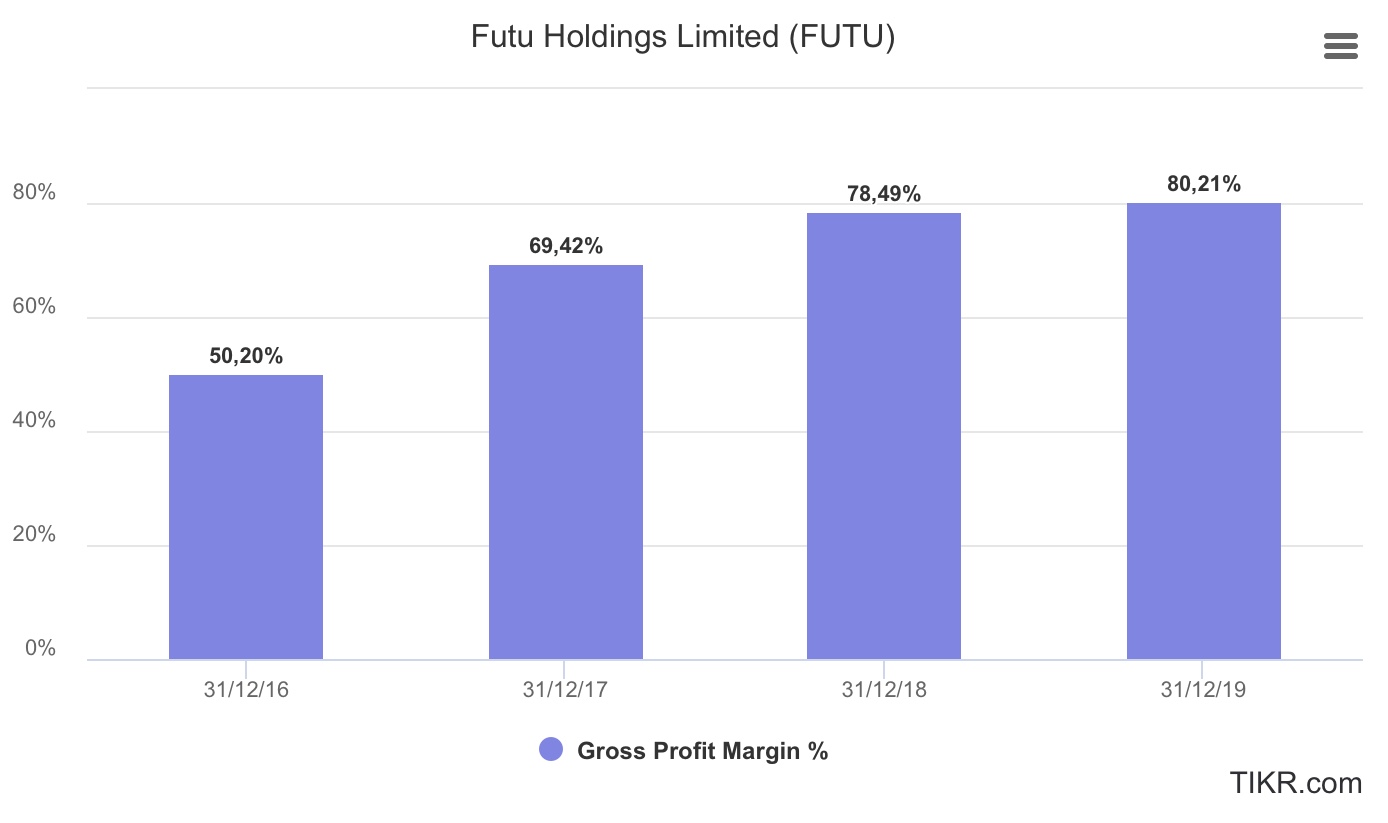

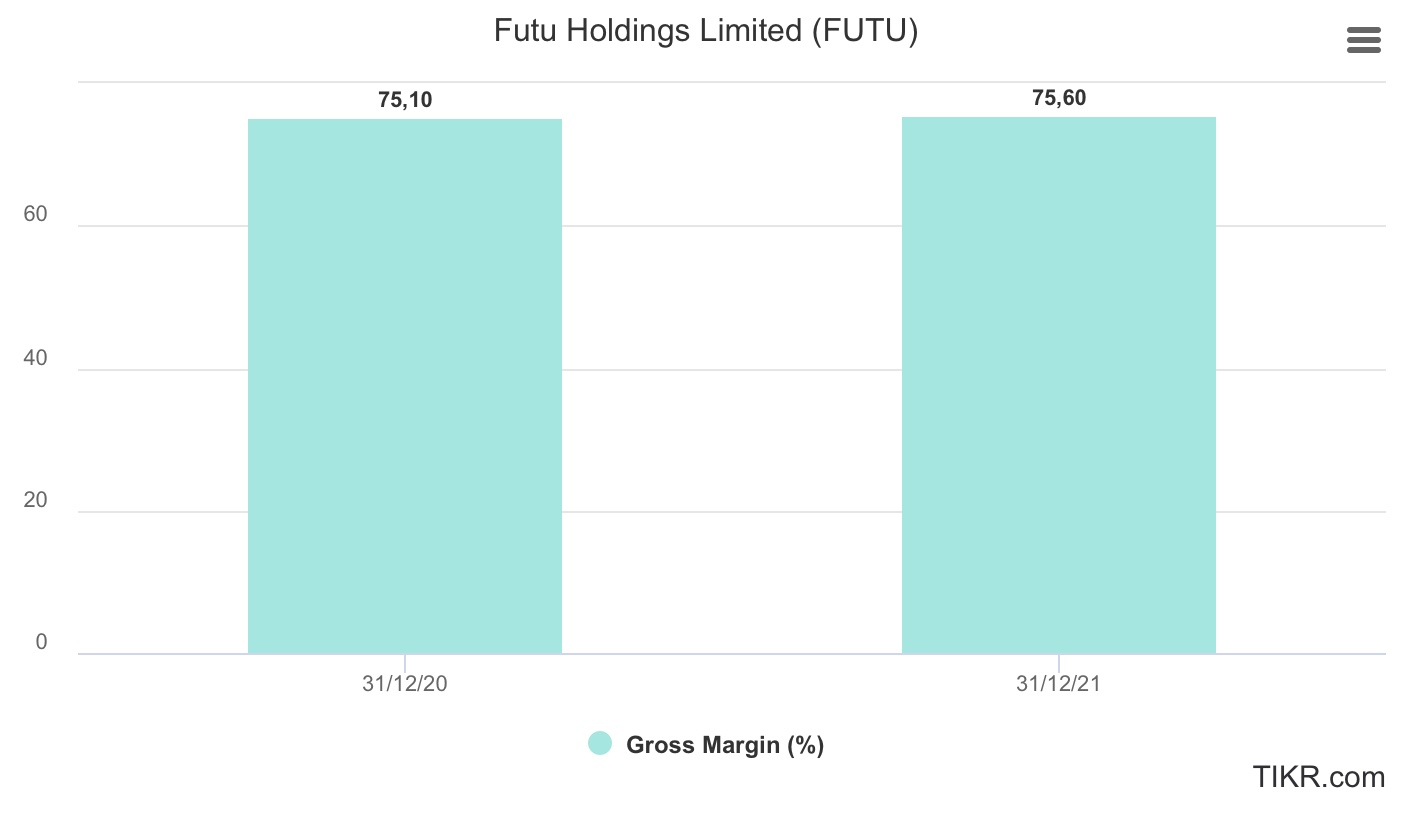

- Gross Profit (Margen Bruto): Creciente desde 50% hasta valores cercanos al 80% y consiguiendo mantenerse, lo cual es una noticia extraordinaria

- Estimaciones futuras

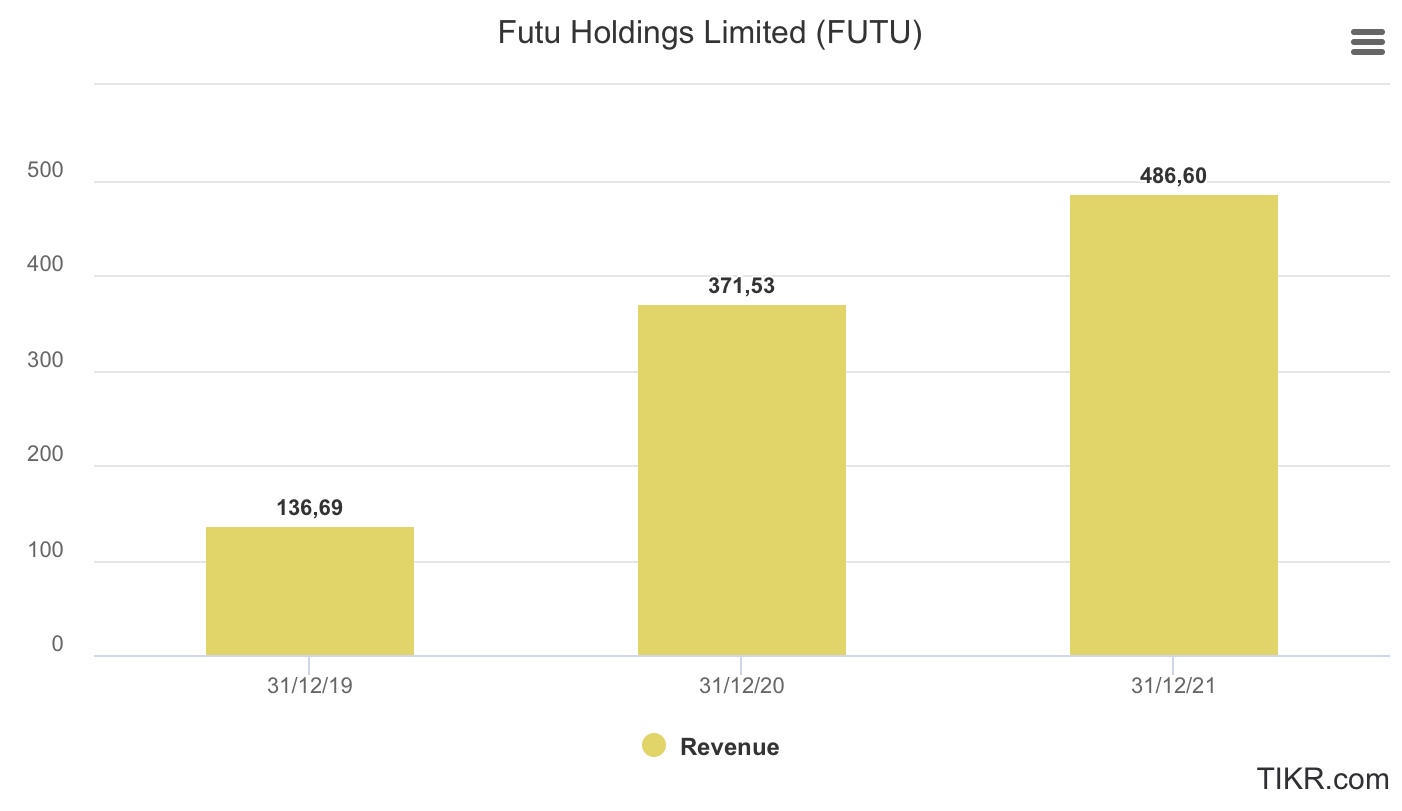

- Revenue (Ventas): Esperada para 2020 de 371,53M (+171,8%) y para 2021 de 486,60 (+31%), lo cual correspondería a un CAGR del 88,3%

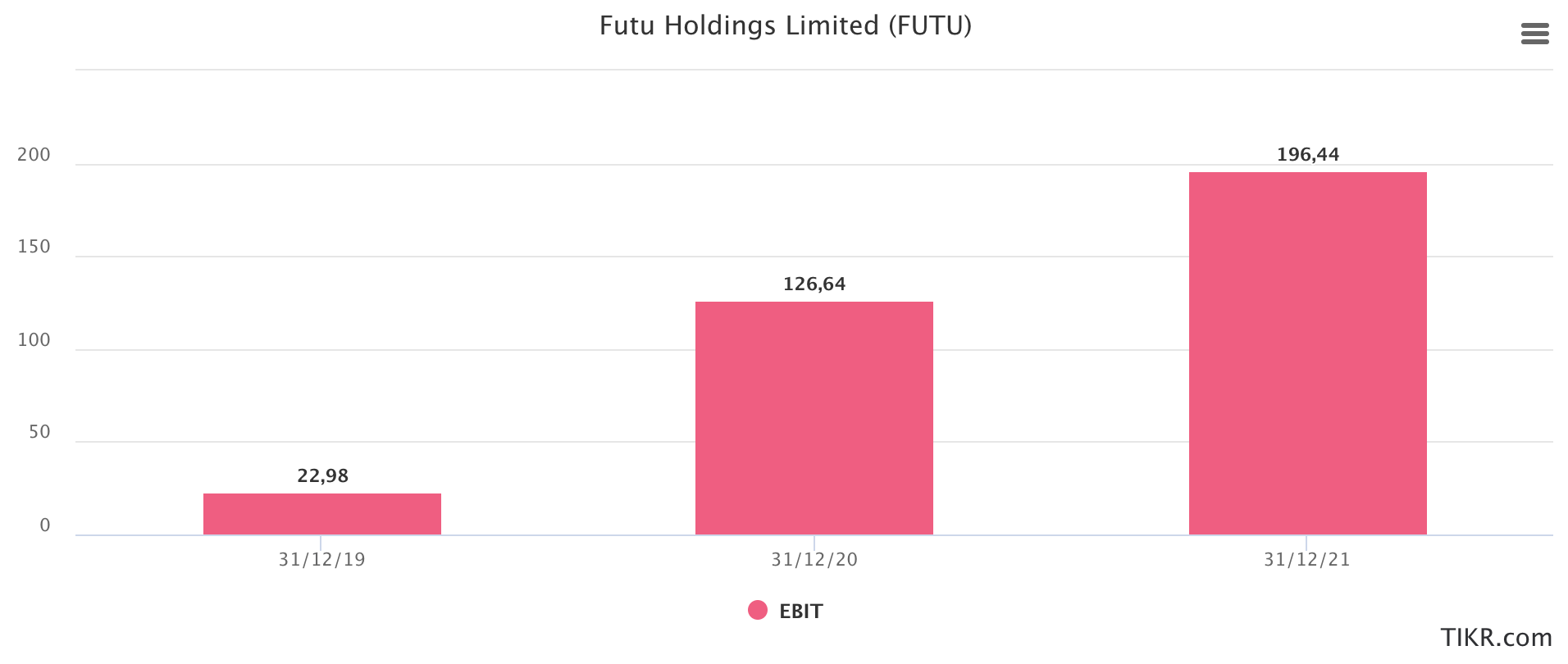

- EBIT: Tendencia creciente a unos ritmos estratosféricos. La previsión es que ascienda desde 22,98M hasta los 126,64M (+451%), y hasta los 196,44M en 2021 (+55,1%)

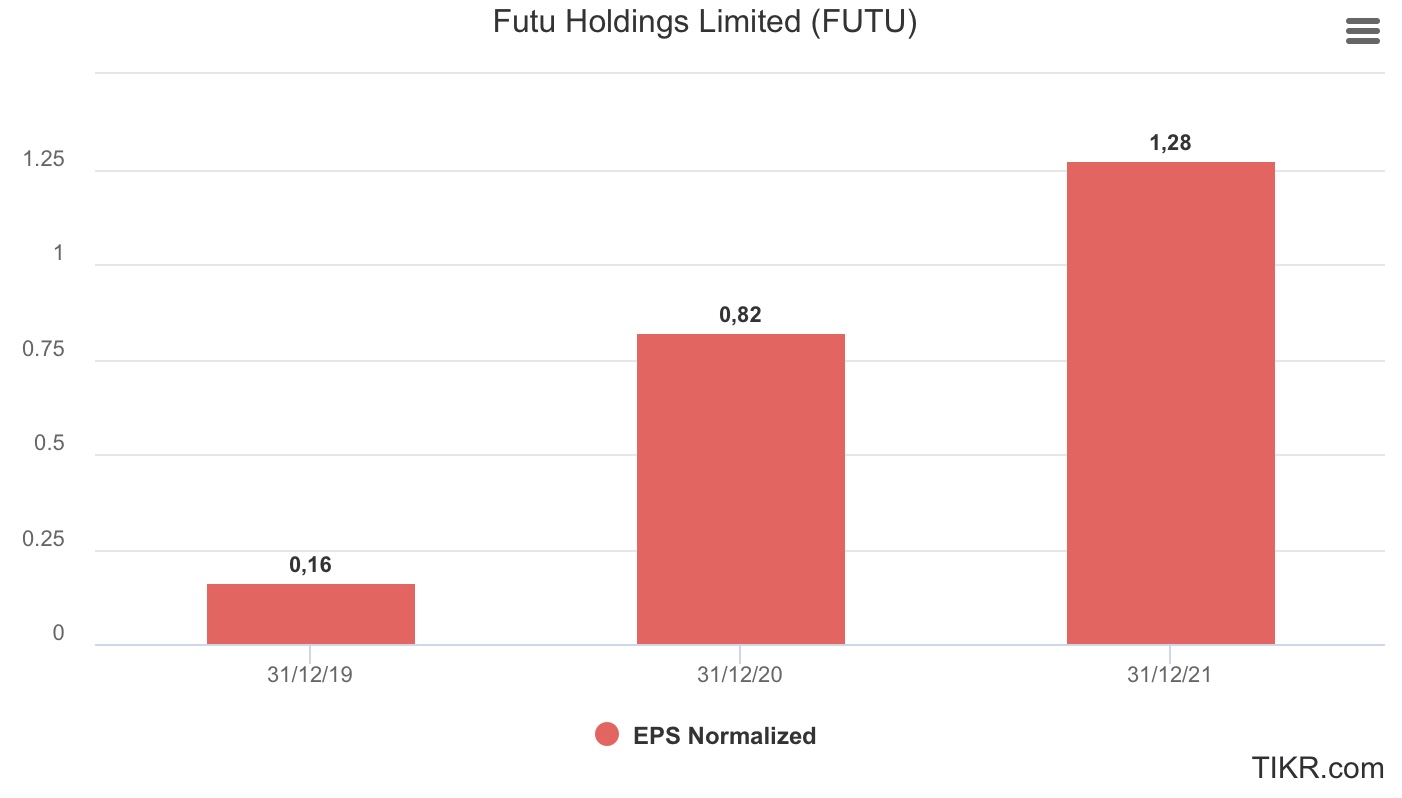

- BPA/EPS: Crecimiento desde 0,16$/acción en 2019 hasta los 0,82$/acción en 2020 (+409,1%). Se estima que para 2021 ascienda a 1,28$ (+55,6%), lo que resultaría en cómputo global un 180,8% de CAGR

- Gross Profit (Margen Bruto): Previsión de mantenimiento por encima del 75%

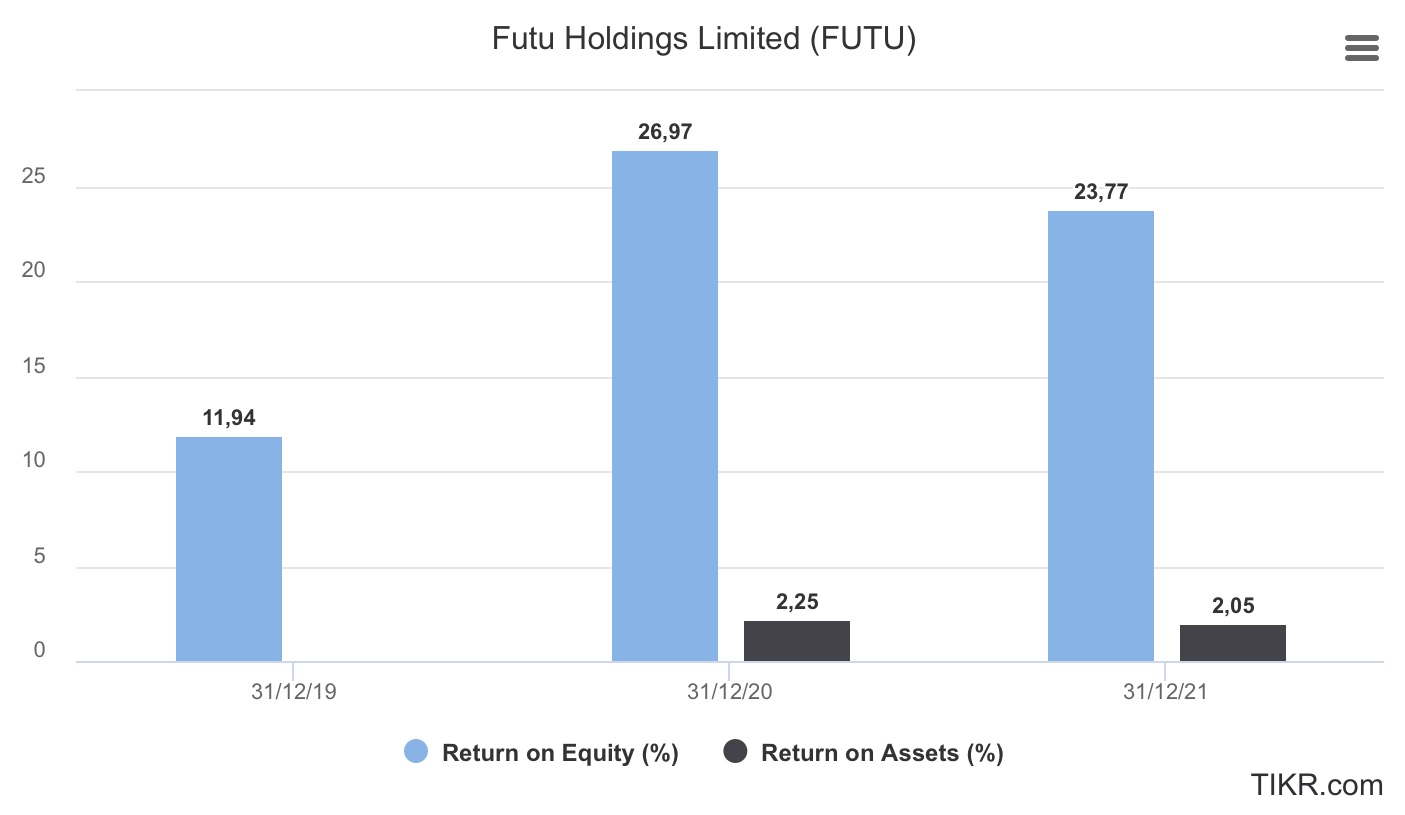

- ROE (Return On Equity): Esperado crecimiento alcanzando un 26,97% en 2020 (desde 11,94% en 2019), y un 23,77% para 2021

- ROA (Return On Assets (ROA): Sostenido en valores cercanos al 2%

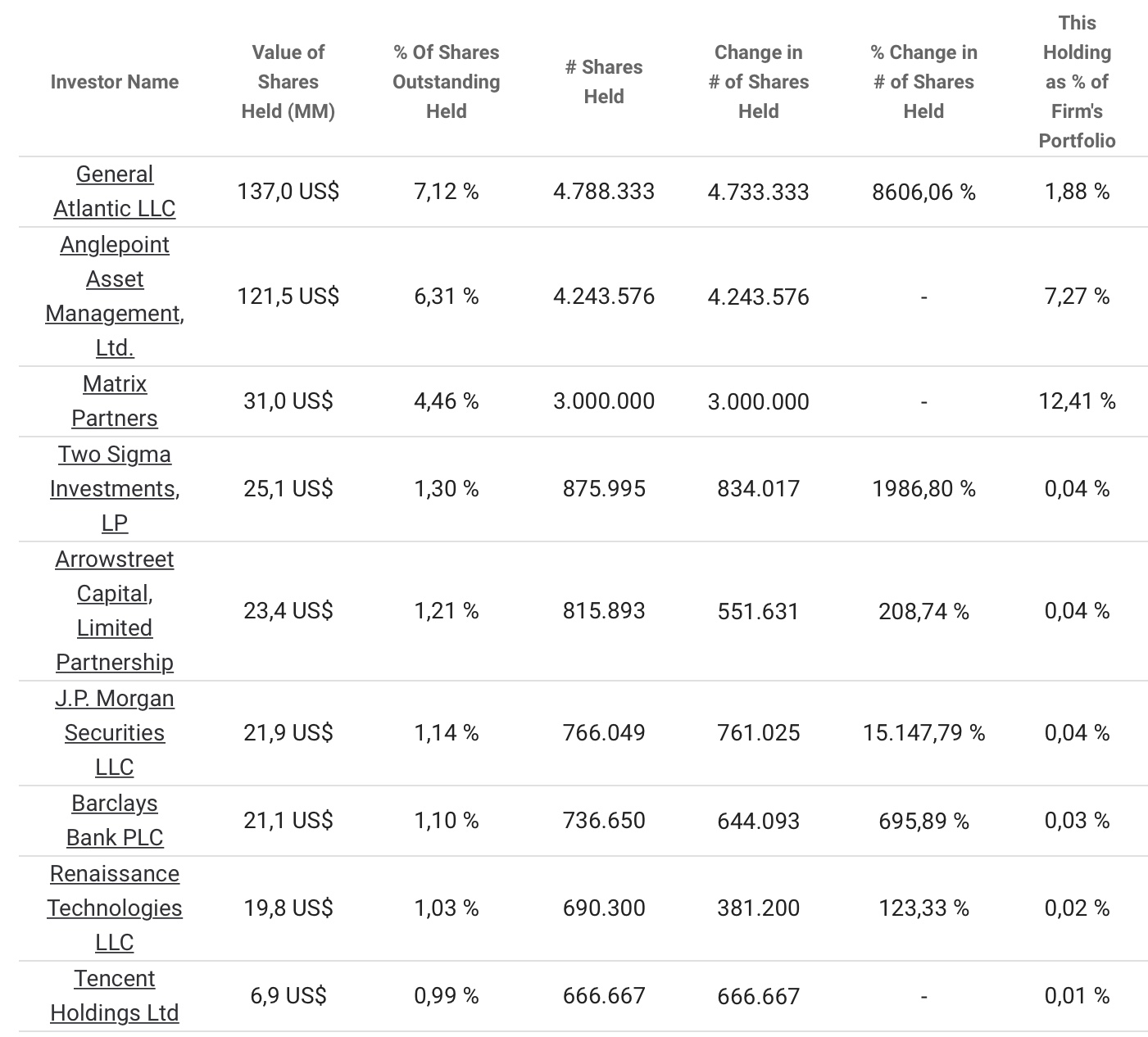

- Ownership de la compañía

- En primera posición, General Atlantic LLC con un 7,12%.

- En segunda posición, Anglepoint Asset Managemente con un 6,31%.

- En tercera posición, Matrix Partners con un 4,46%.

Para encontrar Tencent tenemos que irnos hasta el noveno puesto, con un 0,99%

COMPETIDORES

Los principales competidores son entre otros

- Huasheng Securities

- Stockviva

- La futura cotizada Ant Group de Alibaba

Y sobre todo la otra cotizada Up Fintech Holding ( $TIGR) una empresa que se considera el brazo chino de Interactive Brokers el corredor que utilizamos en BolsaZone , y que tiene entre los principales accionistas a Xiaomi y Yingtuo. Dicha empresa se define como el broker de los Chinos que están repartidos por todo el mundo.

Una de las ventajas que le vemos a $FUTU sobre $TIGR es que la primera esta enfocada para ayudar a los ciudadanos chinos a abrir cuentas en HongKong algo que es muy importante ya que el Gobierno Chino tiene muchísimo control sobre la apertura de cuentas en el extranjero y sobre todo en Estados Unidos, algo que $TIGR incentiva y que por lo tanto le puede causar muchos disgustos a sus clientes.

Los números de $TIGR también son muy buenos con crecimientos a triple dígito en EPS y ventas . Actualmente capitaliza casi un 1 Billion .

A pesar de la fuerte competencia , en BolsaZone consideramos que $FUTU puede tener mejores rendimientos en el futuro debido a su extraordinario potencial de seguir creciendo.

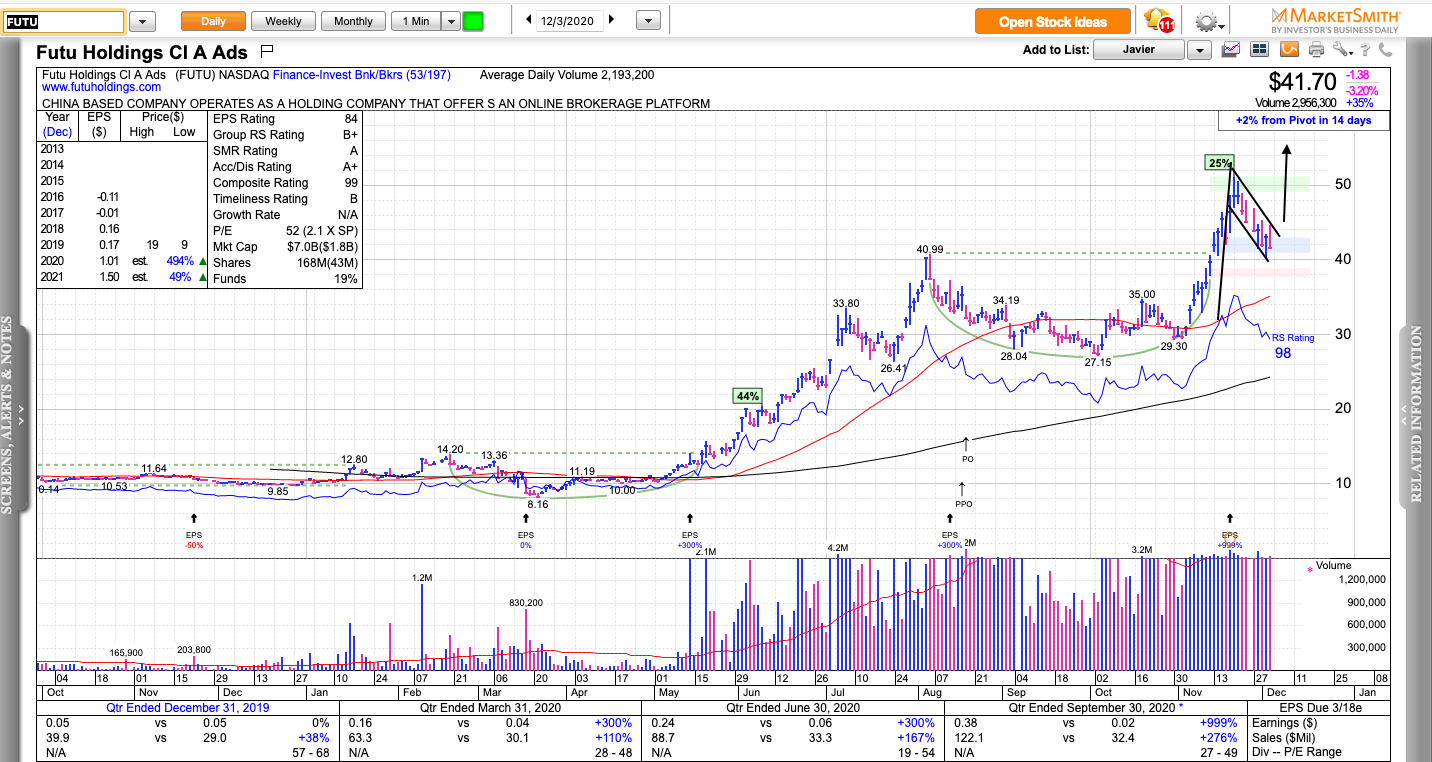

A continuación os dejo los cuadros de MarketSmith , una plataforma muy visual para ver lo básico de sus fundamentales y unos gráficos en diario y semanal.

SEMANAL

Vemos como lleva 2 semanas de corrección después de unos grandes resultados y esperamos que apoye sobre los 40$ haciendo un throwback a la antigua resistencia que ahora es soporte.

DIARIO

En diario se aprecia mejor esa corrección formando un especie de Asa o lo que más me gusta a mí una “bandera alcista”. Aunque hay una caracterÍstica para que esa bandera alcista fuera más fiable que sería que debería corregir con mucho menos volumen que con él que lo está haciendo.

CONCLUSIÓN

Empresa que seguimos muy encima , con grandes crecimientos y unas previsones muy buenas. Estaremos muy atentos por si da un punto de entrada óptimo en futuras sesiones y poder incorporarla a nuestra cartera .

Agradecimiento a @ASESOREFA por su gran trabajo de investigación.

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.