Chindata Group es el principal proveedor de soluciones de centro de datos de hiperescala neutral para operadores en los mercados emergentes de Asia-Pacífico, y se centra en los mercados de China, India y el sudeste asiático. Al proporcionar a las principales empresas de tecnología una solución centralizada, estandarizada y de centros de datos modulares, Chindata Group ha construido una asociación de ciclo de vida completo y completo con los clientes desde la planificación, el diseño, la construcción, la operación y el mantenimiento, así como también se ha dedicado a satisfaciendo las necesidades de las empresas más ambiciosas y con visión de futuro del mundo.

Chindata Group fue el proveedor de centros de datos mejor clasificado entre la Lista de los 500 mejores unicornios del mundo en 2019 publicada por el Instituto de Investigación Hurun.

EMPRESA

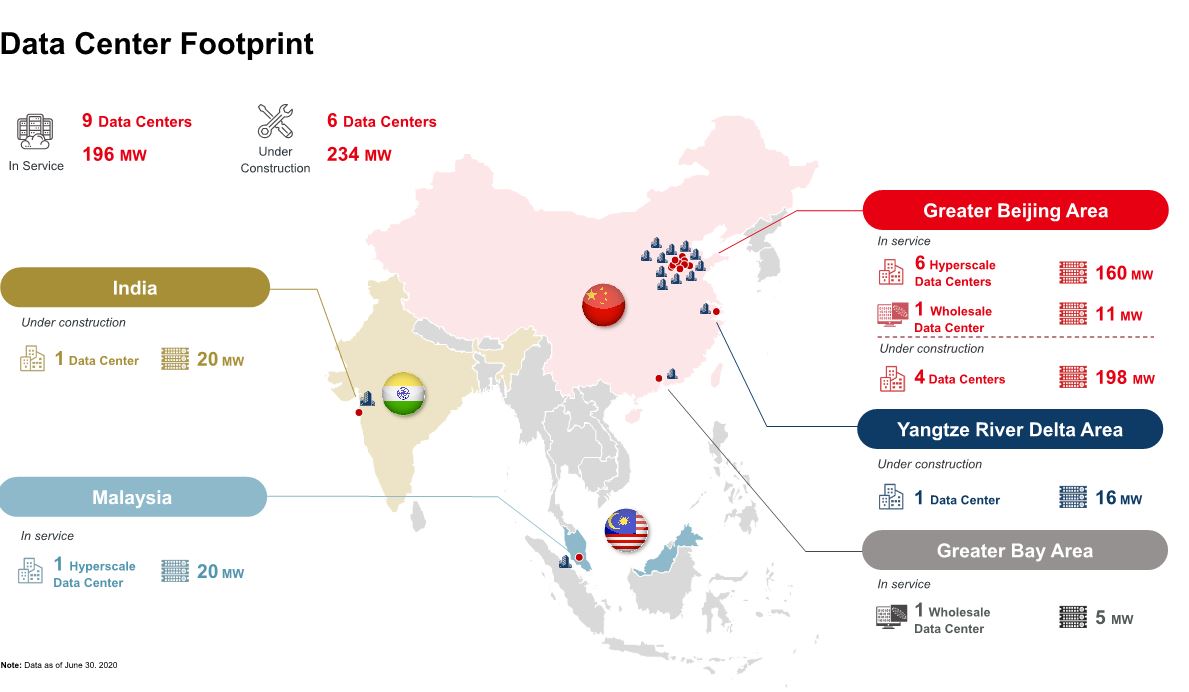

Chindata Group tiene su sede en Beijing y dos sub-marcas independientes, “Chindata” y “Bridge Data Centers”. Dirigidos por un equipo de gestión internacional de gran experiencia, sus centros de datos en servicio y en construcción están ubicados estratégicamente en y alrededor de áreas metropolitanas, como Beijing, Shanghai y Shenzhen, así como Mumbai y Kuala Lumpur. En el futuro, comunica la empresa, continuarán expandiendo sus campus de centros de datos de hiperescala de próxima generación a nuevas geografías en los mercados emergentes de Asia y el Pacífico.

La administración está dirigida por el fundador y director ejecutivo, Jing Ju, quien ha tenido una experiencia significativa en el desarrollo de la infraestructura para más de diez grandes campus de centros de datos con una capacidad combinada de más de 1.000 MW.

Al 30 de junio de 2020, la empresa tenía 9 centros de datos en servicio y otros 6 centros de datos en construcción, con una huella como se muestra a continuación:

CLIENTES

La compañía busca principalmente clientes que buscan capacidad y servicios de centros de datos al por mayor, aunque también brinda servicios de colocación en centros de datos minoristas más pequeños dentro de las principales áreas metropolitanas.

$CD tiene algunos grandes clientes, como ByteDance, que representó el 81,6% de sus ingresos totales en el primer semestre de 2020. ByteDance suele firmar contratos de diez años de duración.

“Si ByteDance cancela proyectos sustanciales o reduce significativamente su volumen de negocios con nosotros como resultado de las órdenes ejecutivas, nuestros ingresos y rentabilidad se reducirían sustancialmente y nuestro negocio y resultados de operaciones se verían seriamente afectados”.

Además de ByteDance, ChinData tiene otro cliente importante: CDN Wangsu. La compañía representó el 11,1% de los ingresos totales en 2019 y el 7,1% durante los seis meses finalizados el 30 de junio de 2020 (13,5 M$ y 8,2 M$).

El negocio de ChinData todavía depende en gran medida de los ingresos chinos, y el prospecto revela que la compañía opera dos centros de datos al por mayor y seis instalaciones de hiperescala en China y un centro de datos de hiperescala en Malasia por un total de 196 MW. Pero la compañía agrega que está “construyendo cinco centros de datos en China y un centro de datos en India”, lo que traerá 234 MW adicionales.

Se acuerdan contractualmente con los clientes 65 MW adicionales; “En conjunto, esperamos que la capacidad total de nuestro centro de datos alcance al menos 495 MW para fines de 2021”.

COMPETENCIA EN EL MERCADO

Según Un informe de investigación de mercado de 2020 de ResearchAndMarkets, el mercado chino de servicios de centros de datos se valoró en aproximadamente 13 B$ en 2019 y se espera que supere los 36B$ para 2025.

[BrandedLink url=”https://www.businesswire.com/news/home/20200827005395/en/China-Data-Center-Industry-Analysis-Forecast-2020-2025″]INFORME INVESTIGACIÓN[/BrandedLink]

Esto representa una tasa de crecimiento anual compuesta muy fuerte del 19,2% de 2020 a 2025.

Los principales impulsores de este crecimiento esperado es la creciente demanda de potencia informática en toda China, así como el crecimiento continuo de varios proveedores y sus ofertas de servicios.

Además, el brote de la pandemia Covid-19 ha resultado en un aumento del uso de datos, por lo que la industria ha demostrado ser resistente frente a este importante desafío económico.

Los principales participantes de la industria competitiva o de otro tipo incluyen:

- Alibaba Cloud ( BABA)

- GDS Holdings ( GDS)

- China Mobile ( CHL)

- Equinix ( EQIX)

- Telstra ( OTCPK: TLSYY)

- China Unicom ( CHU)

- China Telecom ( CHA)

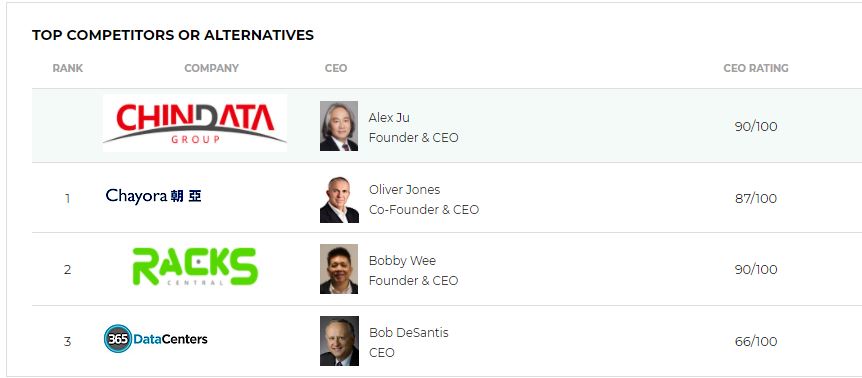

ALGUNOS COMPETIDORES Y VALORACIONES DEL CEO

SUS NÚMEROS

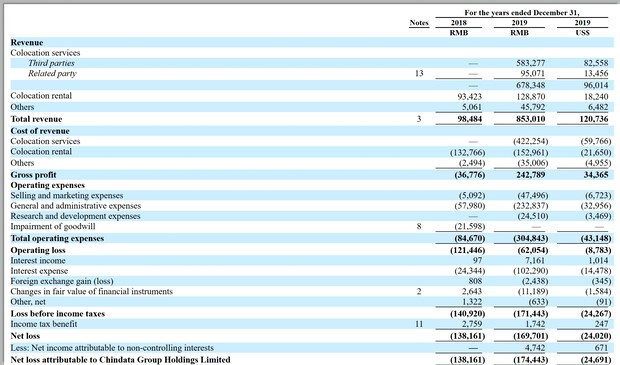

A continuación se muestran los resultados financieros más relevantes:

Al 30 de junio de 2020, Chindata tenía 251 M$ en efectivo y 807.2 M$ en pasivos totales.

El flujo de efectivo libre durante los doce meses terminados el 30 de junio de 2020 fue negativo 263,8 M$.

Chindata podría recaudar 540 M$ en ingresos brutos en esta IPO.

Los accionistas de Clase A tendrán derecho a un voto por acción y los accionistas de Clase B tendrán 15 votos por acción.

CD tiene una carga de deuda razonable, planes de crecimiento sólidos, una dinámica de demanda de la industria positiva y un precio de salida a bolsa bastante correcto.

Chindata ha recibido al menos 517 M$ de inversores como Bain Capital, Boloria Investments, Zeta Cayman, Datalake y Abiding Joy.

Algunas firmas de inversión han indicado un interés en comprar acciones de hasta $ 135 millones en total al precio de la OPI en una colocación privada.

COLOCADORES

Los corredores de libros que cotizan en bolsa de la IPO son:

Morgan Stanley, Citigroup, UBS Investment Bank y China Renaissance.

COMENTARIOS FINALES DE LA IPO

Suponiendo una oferta pública inicial exitosa, el rango de precios de su salida a día de hoy se encuentra entre 11,50$ – 13,50$ el valor empresarial de la compañía en la oferta pública inicial se aproximaría a 4.8 B$, excluyendo los efectos de las opciones de sobreasignación del asegurador.

La compañía dice que utilizará los ingresos netos de la IPO de la siguiente manera:

Aproximadamente el 70% para el desarrollo y construcción de nuevos proyectos de centros de datos.

Aproximadamente el 20% para inversión potencial o adquisición de activos que sirvan de valor estratégico.

Aproximadamente el 10% para capital de trabajo y otros fines corporativos generales.

Se espera que la oportunidad de mercado para los servicios de centros de datos crezca sustancialmente en los próximos años en la región de Asia Pacífico, por lo que la empresa tiene una fuerte dinámica de la industria a su favor.

Dada la carga de deuda razonable de la compañía, los planes de crecimiento, la dinámica de la demanda de la industria y un precio de salida en el rango inicial previsto, se puede considerar la salida a bolsa. Desde BolsaZone estaremos atentos a esta nueva IPO, e iremos actualizando los datos antes de su salida a bolsa. Como casi todas las IPOS que venimos comentando habrá mucha volatilidad, sobre todo el primer día y como siempre será difícil establecer puntos de entrada, por lo que seguramente nos mantendremos al margen. Y de cara a un futuro más o menos cercano, según vaya estableciendo algún tipo de patrón técnico y baje su volatilidad, a poder ser, la incluiremos en nuestra lista de seguimiento.

Fecha prevista de precios de la IPO: 30 de septiembre de 2020.

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.