Hugo Boss AG es una empresa alemana que desarrolla y comercializa ropa para las personas en el mercado internacional. La compañía tiene una cartera de productos con indumentaria, ropa de noche, zapatos, fragancias, gafas, relojes, moda infantil, textiles para el hogar e instrumentos de escritura. Por otra parte, la cartera de marcas comprende BOSS, BOSS Orange, BOSS Green y HUGO.

Hugo Boss AG cotiza en el mercado alemán Xetra bajo el tícker #BOSS desde el día 29 de enero del año 1999 a un precio de 12,80 €. Actualmente, tiene un precio de 45,36 € (cierre del día 24 de mayo) y capitaliza 3,1 mil millones de euros. Tiene un total de 69 millones de acciones en circulación con más de 13.500 personas trabajando para la compañía.

La empresa germánica fue vinculada a la confección de los uniformes nazis, pero con el paso de los años han ido transformándose para ofrecer productos de todo tipo. Cabe destacar que tienen oficina es muchos países del mundo, al igual que su negocio.

Una historia pasada ligada al exterminio nazi que ha sido cambiada con los años

Hugo Boss fundó en 1923 su propia compañía de ropa en Metzingen, Alemania, para comenzar a fabricar con sus socios durante el año 1924, produciendo camisas, chaquetas, ropa de trabajo, ropa deportiva, etcétera.

La firma llegó a estar en quiebra, pero un acuerdo con sus acreedores la salvaron de la desaparición.

Hugo Boss se convirtió en miembro del partido político de Hitler, además de unirse al frente alemán del trabajo en 1936, entre otras asociaciones hitlerianas. Cabe destacar que las ventas de la empresa comenzaron a dispararse para llegar hasta los 3,3 millones RM en 1941 tras su afiliación. Además, se convirtieron en la firma que proveía los uniformes a las juventudes nacistas, el Cuerpo de Automovilistas Nacionalsocialistas y otras organizaciones.

La empresa alemana empleó durante la segunda guerra mundial a 140 trabajadores forzados. Igualmente, hubo 40 prisioneros franceses que también fueron explotados de forma breve pero intensa durante aquellos años. En cuanto a Adolf Hitler, los responsables de la compañía textil eran fieles seguidores del exterminador de vidas humanas alemán, con quién tenían una fotografía.

El fundador de la empresa fue despojado de sus derechos a votar, le quitaron la capacidad de liderar un negocio y fue multado con 100.000 DM en una sentencia publicada en 1946. El señor BOSS falleció en 1948, pero su negocio continúa vendiendo en la actualidad.

La vinculación con la Alemania nazista concluyó para transformarse en una firma que creaba moda juvenil. Asimismo, Siegfried Boss y Eugen Boss decidieron cambiar radicalmente el negocio para buscar una nueva orientación hacia los triunfadores y los jóvenes hombres de negocios.

Finalmente, tras veinte años de lucha continua para cambiar el legado negro de su creador, el negocio se convirtió en una marca sinónima de elegancia en el siglo XXI.

Negocio diversificado para mantener las ventas a lo largo de los años

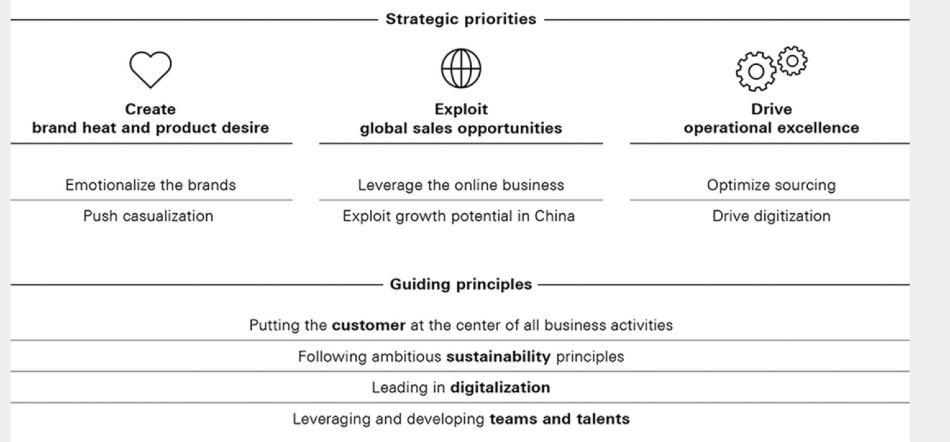

El negocio de Hugo Boss se centra en varias líneas de negocio. Además, la visión de HUGO BOSS es ser la marca de moda y estilo de vida más deseable en el segmento premium del mercado mundial. El grupo está convencido en elevar la convivencia de BOSS y HUGO para representar el factor más importante del éxito en el largo plazo.

HUGO BOSS se centra en impulsar la marca y el deseo para sus dos nombres comerciales, explotar las oportunidades de ventas globales e impulsar aún más su excelencia operativa.

La firma está centrada en mejorar su publicidad digital con una fuerte ayuda del comercio electrónico para continuar enfocados en evolucionar el aspecto casual de sus prendas de ropa. La empresa es famosa por sus fragancias, que tienen tres segmentos de clientes.

¿Es Hugo Boss un buen lugar para trabajar?

La valoración de la compañía por parte de los empleados es de 3.7 puntos sobre un máximo de 5 puntos. Además, el 81% de los trabajadores aprueban a la dirección general y a su director ejecutivo mientras que el 67% de las personas con contrato recomendaría la firma a un amigo o familia.

Los pobres fundamentales deberán cambiar con el paso de los trimestres

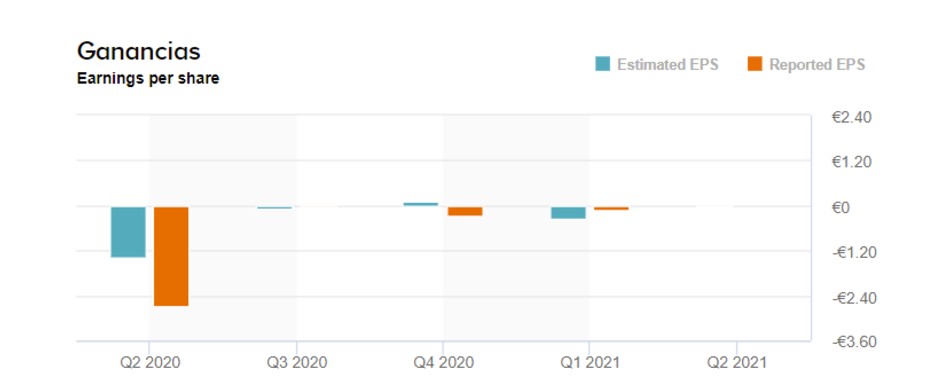

Los BPA reportados durante el 2020 fueron mejorando. Sin embargo, se quedaron cortos en comparación con la estimación de los analistas, indicando que la pandemia les ha perjudicado negativamente. Por otra parte, el segundo trimestre del pasado ejercicio fiscal fue el peor de todos, aumentando los números financieros durante los meses siguientes.

Los analistas esperan un crecimiento en las ganancias accionariales para todo el ejercicio fiscal de 2021. Asimismo, los resultados expuestos que corresponden al primer trimestre han sido mejores a los esperados, demostrando un fuerte comienzo anual.

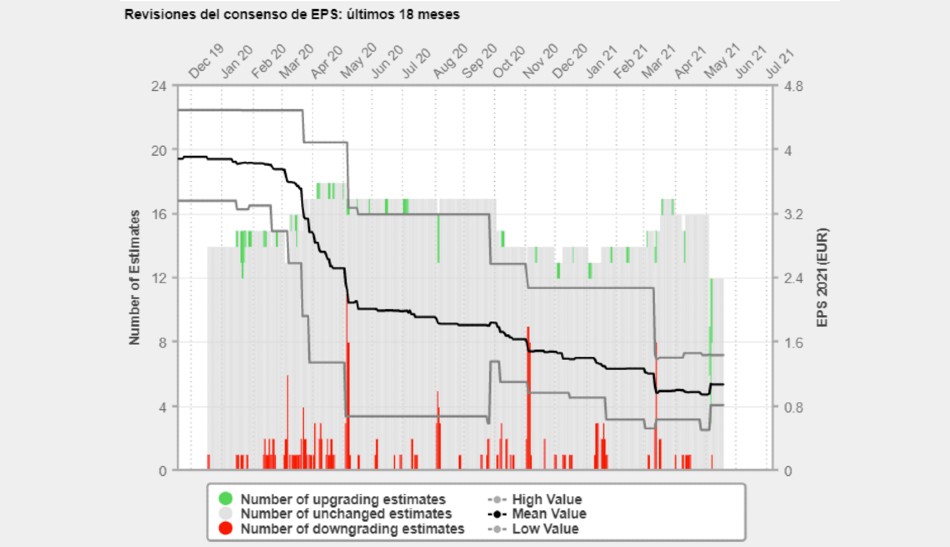

La siguiente imagen muestra la revisión del consenso en relación con el BPA esperado para los próximos meses. Cabe destacar que los analistas auguran un empeoramiento para presentar un beneficio de 0,80 € en junio de 2021.

Los resultados trimestrales de los últimos tiempos no han sido nada buenos, ya que en la mayoría de exposiciones financieros no han alcanzado las estimaciones del consenso y han sufrido descensos durante algunos meses.

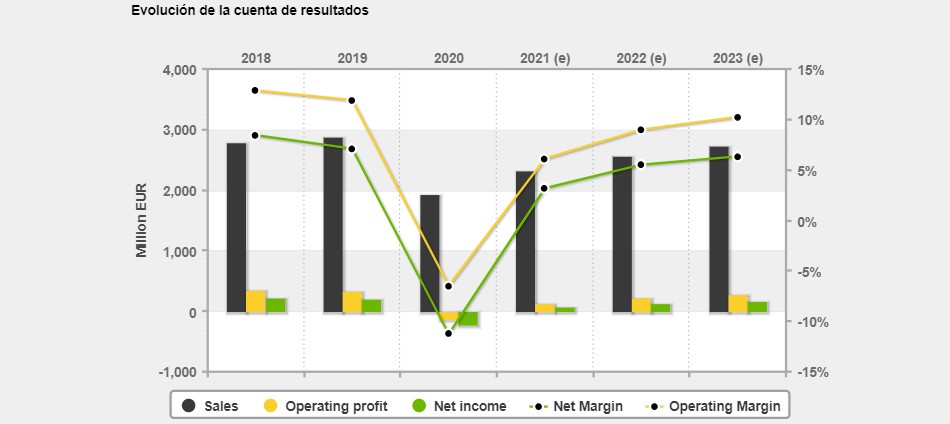

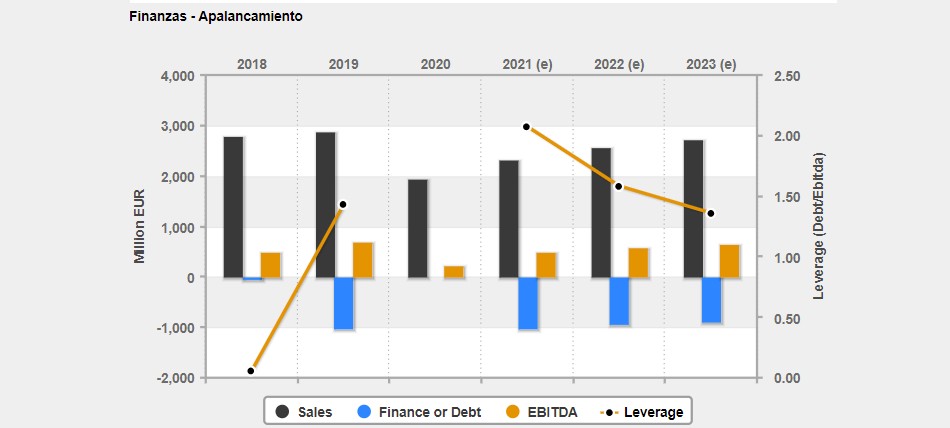

Las ventas estimadas para el 2021 son de 2,3 mil millones de euros mientras que la utilidad neta es de 74,5 millones de dólares. Además, piensan que podría terminar el ejercicio con una deuda de 1,01 mil millones de euros con una relación P/E de 40,1. Por otra parte, el 2022 podría venir con una facturación de 2,576 mil millones de euros y una utilidad neta de 142 millones de euros. En cuanto a la deuda, la empresa podría reducir las obligaciones hasta los 936 millones de euros, al igual que la relación P/E al tener una estimación de 20,8.

La posición de caja es de 153 millones de euros para el 2021, demostrando una mala salud financiera con un alto nivel de apalancamiento. Por otra parte, el ROA y el ROE empeoraron durante los trimestre pasados.

¿Salvará el futuro las malas finanzas actuales?

La gráfica inferior muestra una evolución esperada para las ventas y los beneficios netos. Además, los analistas esperan que los ingresos crezcan paulatinamente durante los próximos tres años sobre el 5%. Por otra parte, se espera que el margen neto vaya en aumento tras el punto de inflexión del 2020, al igual que el margen operativo. El beneficio operativo podría mejorar durante los próximos años.

En cuanto al apalancamiento de la empresa, podemos observar cómo se espera que durante los próximos tres años no logren mejorar sus obligaciones, aunque hay estimaciones para ir recortando déficit muy lentamente. Por otra parte, el EBITDA ha empeorado en 2020, aunque hay creencias alcistas para los próximos ejercicios fiscales.

HUGO BOSS está convencido de su importante potencial de crecimiento en China, además del comercio electrónico. Cabe destacar que la apertura y actualización en 59 mercados, la empresa podría tener un crecimiento importante.

Malos datos de ventas que se podrán revertir en el futuro

El negocio en línea es clave para la compañía tras un año de pandemia. Las inversiones en el canal de internet se han incrementado significativamente durante los pasados años, asentando así las bases para el crecimiento futuro. La compañía tiene como objetivo conseguir 400 millones de euros en su página en línea.

El delta de las ventas en 2020 es negativo en todas sus líneas. Europa registró un -31% mientras Asia un -21% y América un -41% en sus ventas comparadas con las del anterior ejercicio fiscal.

Hablan los analistas, ¿es momento de comprar acciones de la empresa?

La compañía tiene un seguimiento total de treinta y tres analistas con una recomendación media de 2.6 en una escala donde 1 es compra fuerte y 5 es venta. Cabe destacar que seis profesionales de las finanzas ven una compra fuerte, cuatro se decantan por la compra, diecinueve por mantener, tres le dan bajo rendimiento y uno está vendiendo.

El precio medio objetivo es de 76,03 € mientras los más pesimistas la ven en los 61,00 € y los más optimistas en los 90,00 €.

Análisis técnico, ¿qué nos está mostrando el gráfico?

La compañía mantiene una tendencia alcista tras el suelo en la zona de los 20 €. Actualmente, el gráfico se encuentra en una zona de resistencia. Cabe destacar que en caso de romper al alza los niveles actuales se podrían ver precios de 70 € en el medio plazo.

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.