Alibaba ha reportado resultados trimestrales y vamos a aprovechar para actualizar cómo vemos la situación de este Gran Cimiento de la Cartera que además nos dio la oportunidad de incluirlo en la lista de ideas activas, puesto que hace un par de meses estuvo en 250 (nivel de 25%) y en 223 (nivel para llegar hasta el 50%). Por lo tanto, la tenemos en cartera muchos miembros de la Comunidad BolsaZone. Desde entonces ha ido subiendo tranquilamente y nos encontramos con un buen margen de rentabilidad.

Introducción

Alibaba, que algunos han denominado como el Amazon chino, es mundialmente conocido por proporcionar una web de comercio tanto para minoristas como mayoristas a través del mundo. Entre sus actividades destacan el Cloud Computing, e-commerce y servicios de pago en línea.

Alibaba es el líder absoluto del e-commerce en China, país con gran potencial de crecimiento, donde tiene una cuota de mercado del 80%. En España la empresa también se ha hecho muy famosa con su marca Aliexpress.

Tienen su plataforma abierta a grandes marcas con el objetivo de crear centros comerciales ‘virtuales’, un modelo de negocio que en su país ha sido altamente rentable (Tmall).

La compañía es el proveedor de comercio electrónico más grande de China, donde compite con JD.com (JD), Pinduoduo (PDD) y otros por una parte de la economía gigante del país.

¿Qué características tiene para poder ser un cimiento de la cartera?

Se trata de una empresa que cumple varias características:

- Líderes de su sector

- Balance saneado

- Un modelo de negocio de éxito comprobado

- Alta probabilidad de crecimientos futuros de las ventas y beneficios

- Alta probabilidad de soportar una crisis económica

- Alta probabilidad de hacerlo mejor que el resto del mercado en un mercado bajista

Análisis de los resultados trimestrales

El jueves, Alibaba informó resultados fiscales del primer trimestre que superaron las estimaciones, ya que las compras impulsadas por la pandemia llevaron a una tasa de crecimiento del 34% en su negocio principal de comercio electrónico. Para ser una acción de mega capitalización, Alibaba continúa generando un crecimiento excelente.

“Estábamos bien posicionados para capturar el crecimiento de la transformación digital en curso, que se ha acelerado por la pandemia, tanto en el consumo como en las operaciones empresariales”, dijo el presidente ejecutivo, Daniel Zhang, en la conferencia telefónica sobre ganancias con analistas.

“Alibaba es un beneficiario clave de este desarrollo y la mayoría de nuestros negocios, incluido el comercio central y la computación en la nube, se han recuperado y reanudado un crecimiento saludable”, dijo Zhang.

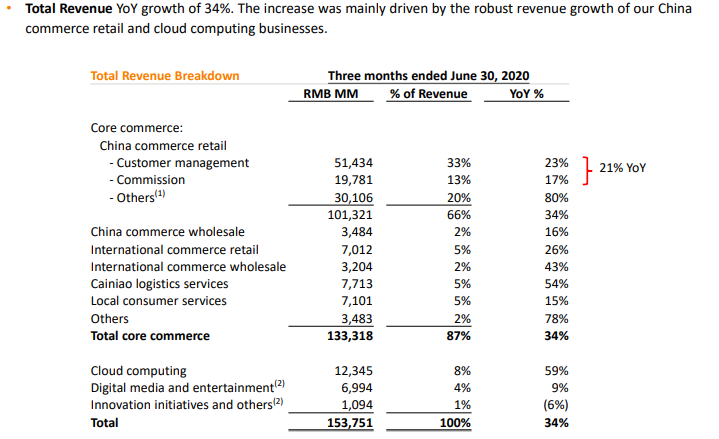

Los ingresos totales aumentaron un 34% a $ 21,76 mil millones, por encima de las vistas de $ 21,3 mil millones. Las ganancias ajustadas subieron un 15% a $ 2,10 por acción, cómodamente por encima de las estimaciones de $ 1,99.

Los ingresos de la unidad de computación en la nube de la compañía aumentaron un 59% con respecto al período del año anterior a $ 1,75 mil millones. Representó el 8% de los ingresos totales en el trimestre.

Alibaba cerró el trimestre con 742 millones de usuarios de sus distintas plataformas. Además, los usuarios activos mensuales móviles alcanzaron los 874 millones.

Análisis negocio a negocio

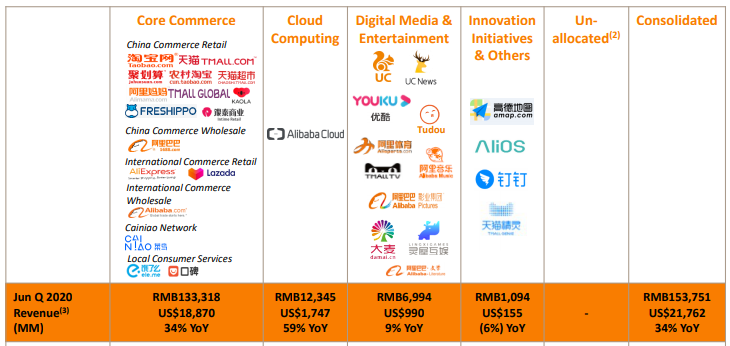

Alibaba tiene muchos servicios distintos que se pueden observar en la siguiente imagen con los logotipos. Pero todos se enmarcan en una de las siguientes cuatro divisiones:

- Core Commerce: El Comercio principal

- Clous Computing: Alibaba Cloud, donde compite con AWS de Amazon y con Azure de Microsoft

- Digital Media & Entertinment: Se trata de la división de ocio

- Iniciativas innovadoras

Se puede observar en la parte baja que la más grande de las divisiones es la Comercio y el Clocud la segunda, que viene creciendo muy fuerte.

En la próxima diapositiva podemos ver que todos los servicios y divisiones han crecido en ventas con respecto al año pasado y además múltiplos muy altos, excepto las iniciativas innovadoras:

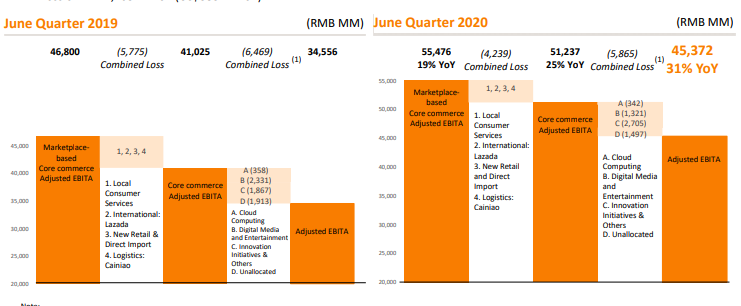

Para mi el siguiente es el cuadro más interesante, aunque el más difícil de entender, pero yo os lo voy a explicar con unas sencillas palabras: La división de ecommerce, que está ya beneficios desde hace años, cada año gana más. Y las otras divisiones, que están en sus inicios y que están en pérdidas, cada vez pierden menos. Lo que quiere decir, que el día que las divisiones nuevas dejen de perder, dejen de ser un lastre a los resultados globales, el resultado total va a ser muy bueno.

Generación de caja y capex

A pesar de ser un negocio en crecimiento, Alibaba ya genera mucha caja libre y eso también está mejorado. Desde 26,6B RMB del año pasado a los 36,6B RMB. Y por supuesto, siguen invirtiendo fuerte, sobretodo en el negocio Cloud. Hace unos meses, Alibaba anunció planes para invertir $ 28 mil millones durante tres años en su infraestructura en la nube. Esto incluye inversiones en software del sistema operativo, servidores y chips, y la expansión de sus centros de datos.

Visión de los analistas

Tras el informe de resultados, el analista de Raymond James, Aaron Kessler, elevó su precio objetivo de las acciones de Alibaba a 320, desde 290, con una calificación de compra fuerte.

“Alibaba sigue siendo nuestra principal selección de megacaps de Internet”, escribió Kessler en una nota a los clientes. “Esperamos un crecimiento continuo y sólido del comercio electrónico en China con Alibaba como el mayor ganador”.

El analista de Baird Colin Sebastian tiene un precio objetivo de 275 en las acciones de Alibaba con una calificación de desempeño superior.

“Los resultados trimestrales de Alibaba sugieren que la tormenta relacionadas con la pandemia ha pasado en gran medida”, escribió Sebastian en una nota a los clientes. “La empresa debería estar en una posición sólida para capitalizar la aceleración de las tasas de adopción de servicios digitales en el comercio, la nube, las comunicaciones y los medios”.

La compañía realizó su oferta pública inicial en 2014 y sigue siendo la OPI tecnológica más grande de la historia.

El competidor más cercano de Alibaba, JD.com, también obtuvo sólidos resultados trimestrales esta semana. Las acciones de JD.com subieron un 1,4% a 74,98 el viernes. En el comercio intradiario, alcanzó un récord de 75,72.

Situación del precio de la acción

Alibaba Group (BABA) tuvo un gran comportamiento ayer entre nuestros Cimientos de la Cartera y viene avanzando lentamente hasta un punto de compra según la Metodología de Stan Weinstein, que sería en los 268,10, cuando pase la zona de resistencia actual.

Según el sistema de Stan Weinstein,las acciones de Alibaba tienen un punto de compra de 268,10 desde una base plana como parte de una formación de base sobre base. La zona de compra se extiende hasta 281,50. La acción también cotiza cómodamente por encima de su línea de promedio móvil de 50 días.

Las acciones de Alibaba subieron un 3% a 265,80 en el mercado de valores ayer.

Conclusión

Empresa clave en el futuro de China y del mundo entero con intereses en varios negocios de crecimiento, Cimiento de la cartera en el que muchos miembros de la Comunidad tenemos ya el 50% de una posición y con margen, ya que compramos mucho más abajo. Se podría entrar incluso ahora pero empezar con un peso máximo del 25% de una unidad por si hubiera oportunidad de acumular luego más abajo, sobre todo con el tema de la tensión USA-China.

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.