Hoy les dejamos este artículo de uno de nuestros colaboradores, conocido en las redes sociales como @ASESOREFA. 2U Inc ($TWOU) opera como una empresa de tecnología educativa en los Estados Unidos, Hong Kong, Sudáfrica y Reino Unido. Es un proveedor de una solución integrada que consiste en software como servicio (SaaS) basado en la nube combinado con servicios habilitados por tecnología, que permite a los colegios y universidades ofrecer programas de aprendizaje en línea.

Opera a través de dos segmentos diferenciados:

- Segmento de programa de postgrado: Se dirige a estudiantes que buscan el título de postgrado completo

- Segmento de cursos cortos: Está dirigido a profesionales en activo que buscan un avance profesional a través del logro de habilidades.

La compañía crea, ofrece y respalda programas de posgrado y certificados en línea para adultos a través de su sistema operativo 2U, una plataforma que proporciona tecnología SaaS front-end y back-end basada en la nube y servicios habilitados por tecnología a clientes universitarios.

A la compañía se le conocía anteriormente como 2Tor Inc. Y cambió su nombre a 2U Inc en octubre de 2012.

IPO: 2U, la denominada empresa que se asocia con colegios y universidades para crear programas de educación en línea, como dijeron en su salida a bolsa, recaudó 119M de dólares en su oferta pública inicial. La compañía ofreció 9,2M de acciones a $13 dólares por acción, el extremo superior de su rango $11 – $13.

2U fue fundada en 2008 y tiene su sede en Lanham, Maryland.

En cuanto a la valoración de los empleados se puede observar en Glassdor que es considerablemente buena. Cerca de un 75% de las personas que trabajan ahí recomendarían el empleo a un amigo/compañero. La opinión más generalizada es que el ambiente de trabajo es excepcional, al igual que la flexibilidad para la adopción de nuevas medidas siempre en beneficio del alumnado. Como nota negativa destacar la falta de competitividad y profesionalidad de diferentes oficinas

- Situación actual

Se trata de una compañía con un sesgo más value, ya que probablemente se encuentre infravalorada por el mercado y por el gran apoyo constitucional que tiene detrás, debido al gran número de clientes “públicos” o “institucionales”. Tiene una buena salud financiera que ha ido incrementando por el tiempo, como veremos más adelante.

La empresa, según el método de estimación de flujos de caja futuro de Simply Wall Street, se encuentra un 21,8% infravalorada por parte del mercado. Tendría un fair value o valor razonable de $58,52, frente a los $45,79 que cotiza en la actualidad.

- Balance de la compañía

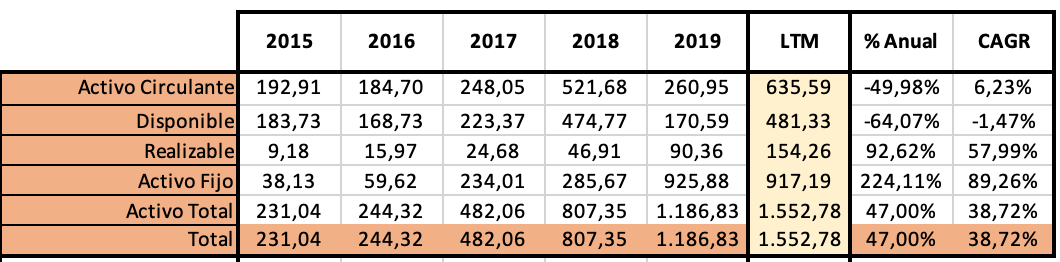

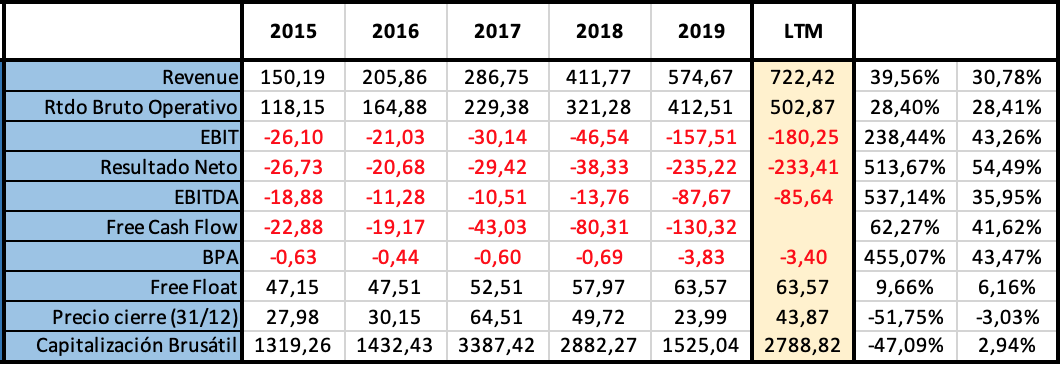

- Activo Circulante (AC): Muchos bailes de números. En 2015 ascendía a 192,91M, decreció ligeramente en 2016 hasta 184,70M para saltar más de 60M hasta 248M en 2017. 100% en 2018 hasta 521M, para perderlo en 2019 (probablemente resultado de inyecciones/adquisiciones), y de nuevo LTM crecimiento exponencial hasta 635M. CAGR de 6,23%

- Disponible: En una situación similar que el AC, decreciendo ligeramente en 2016 hasta 168M, para crecer 60M en 2017 hasta 223M y dar el salto en 2018 hasta 474M. En 2019 perder un 64% hasta 170M, y volverlo a recuperar LTM. CAGR de -1,47%

- Activo Total (AT): Creciente de manera constante a un ritmo del 38,72% anualizado, desde 231M hasta 1.186M en 2019. LTM decrece ligeramente hasta 1.552M

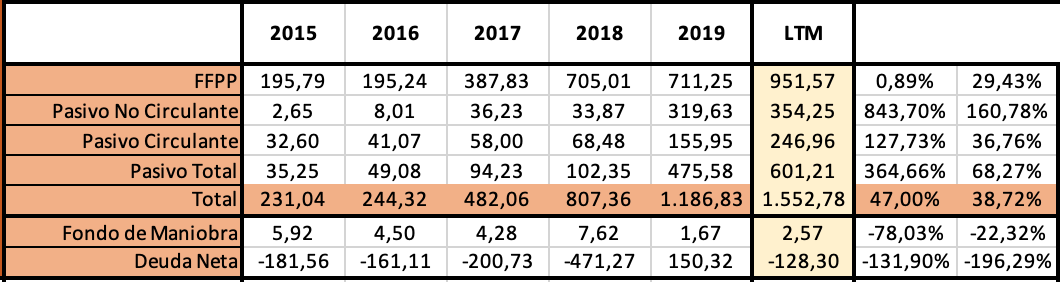

- FFPP: Crecimiento anualizado del 29,43%. Estabilización en 2015-2016 en torno a 195M, salto en 2017 hasta los 387M, y salto de nuevo en 2018 hasta los 705M para estabilizarse en ese nivel en 2019 (711M). LTM asciende a 951M

- Pasivo No Circulante (PNC): Desde la casi inexistencia en 2015 con 2,65M, comienza a crecer hasta los 33M de 2018, donde se encuentra el punto de inflexión y pasa en 2019 a 319M, y LTM alcanza los 354M. CAGR de 160% pero distorsionado por el 843% del último año

- Pasivo Circulante (PC): Crecimiento de manera constante desde 32,60M en 2015 hasta los 68,48M en 2018, para crecer de manera exponencial en 2019 hasta los 155M. Continúa LTM hasta los 247M

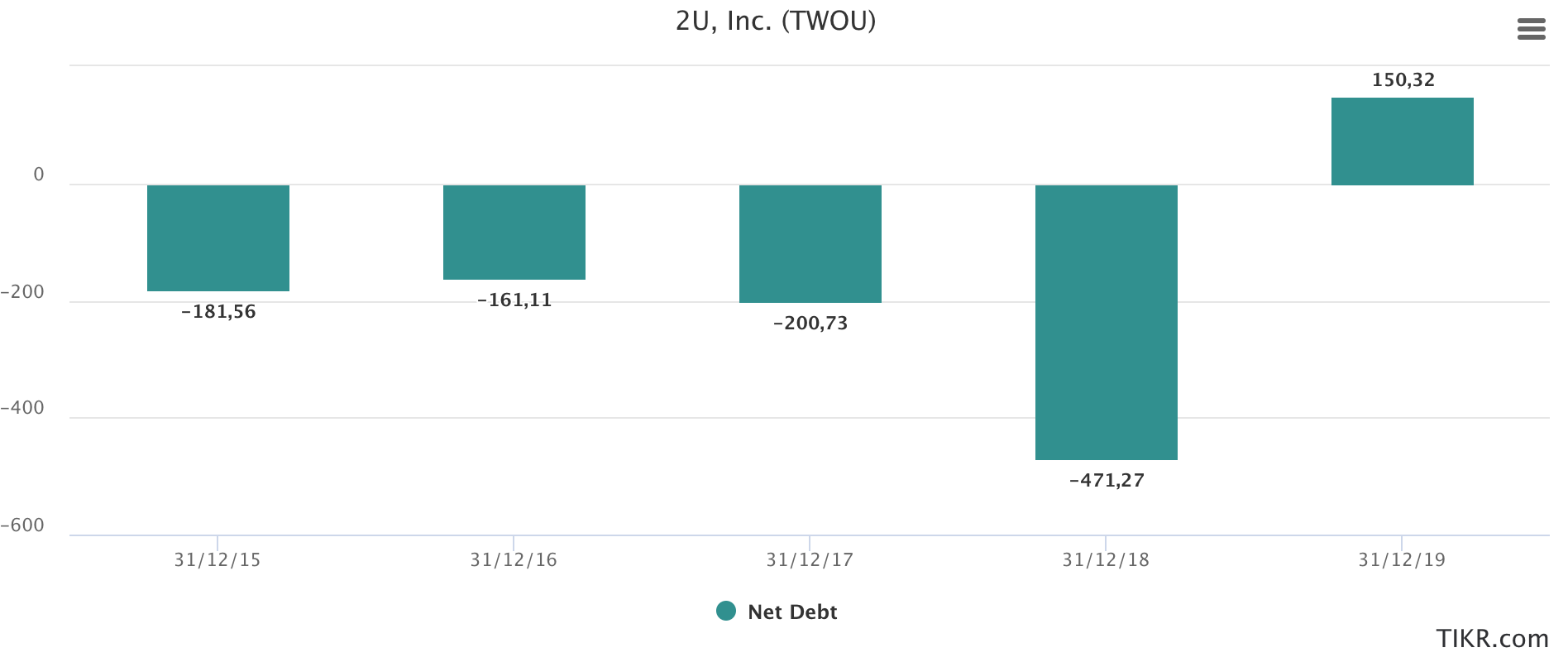

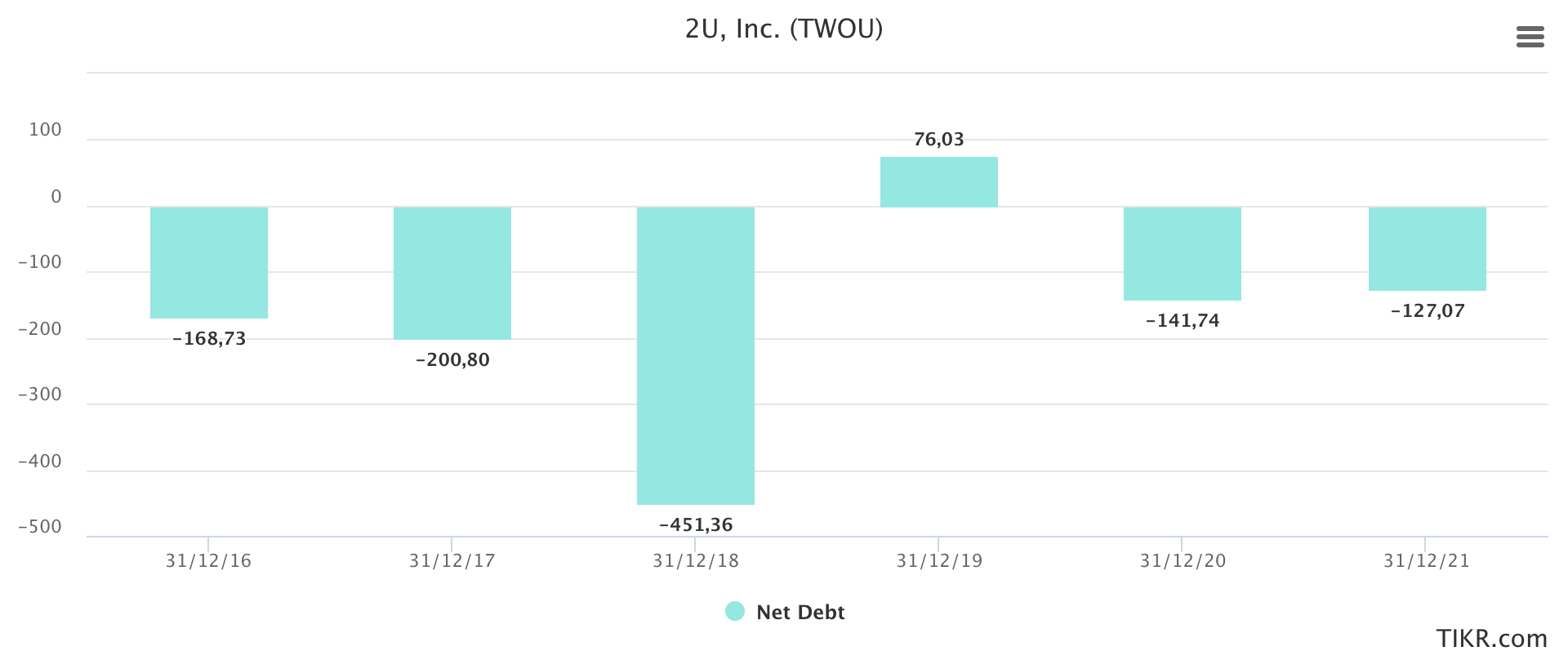

- Deuda Neta: En torno a -200M entre 2015 y 2017, decreciendo hasta -471,27M en 2018, para crecer 600M en 2019 hasta los 150,32M. LTM vuelve a terreno negativo de -128,30M

- Cuenta de pérdidas y ganancias

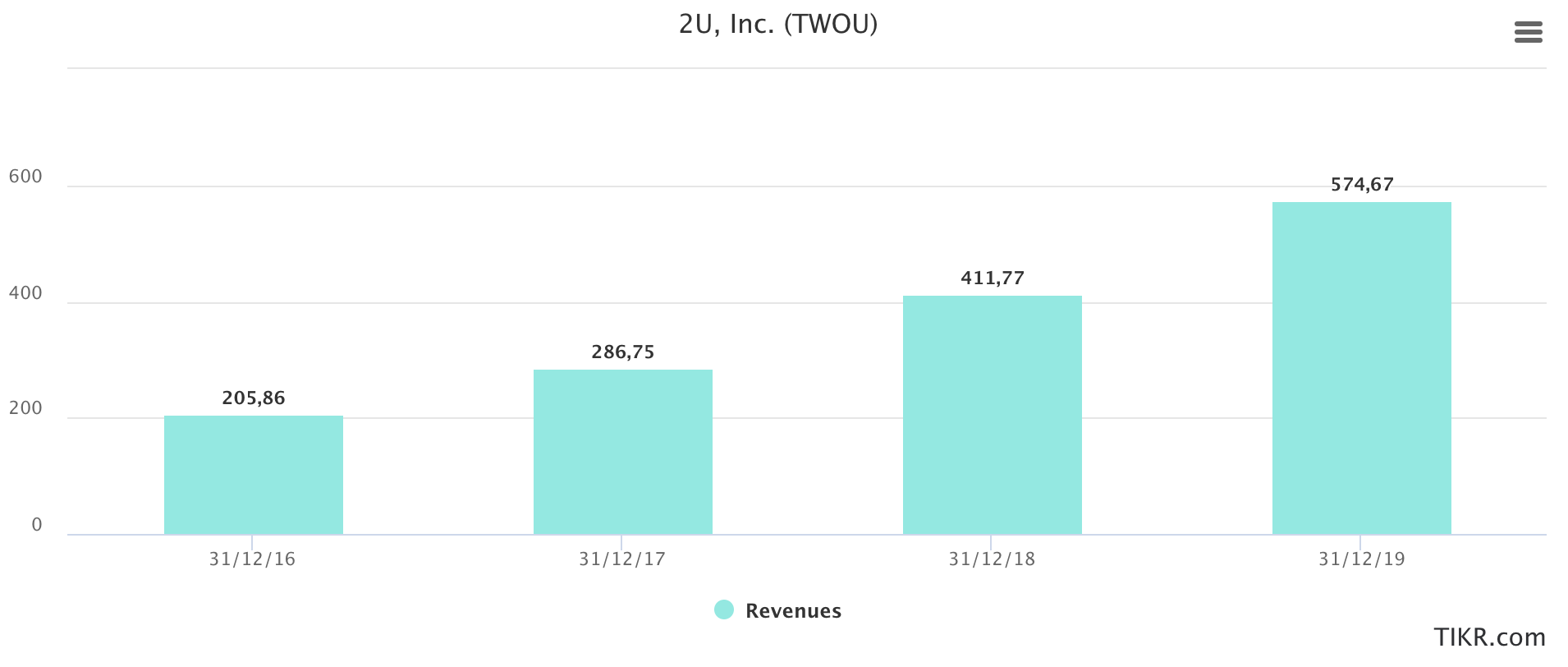

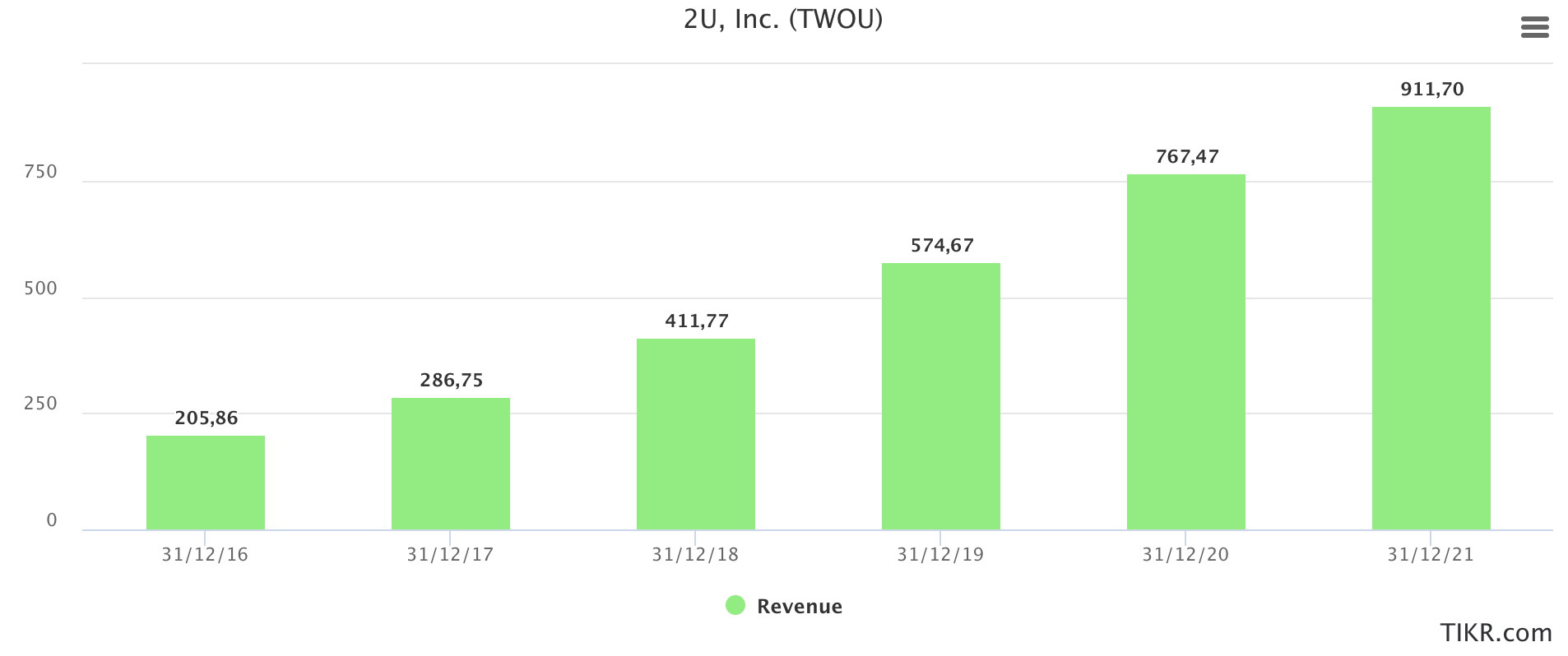

- Revenue: Creciente de manera constante, siendo algo más acelerado los últimos años. Desde 150M en 2015 las ventas han ido creciendo a un ritmo de el 30,78% anualizado hasta los 574,67M en 2019. Se dispara LTM hasta 722,42M.

- Resultado Bruto Operativo: Comportamiento similar a las ventas, aunque a un ritmo ligeramente inferior, del 28,41% de CAGR. Comenzando en 118,15M en 2015 consigue ascender hasta los 412,51M en 2019.

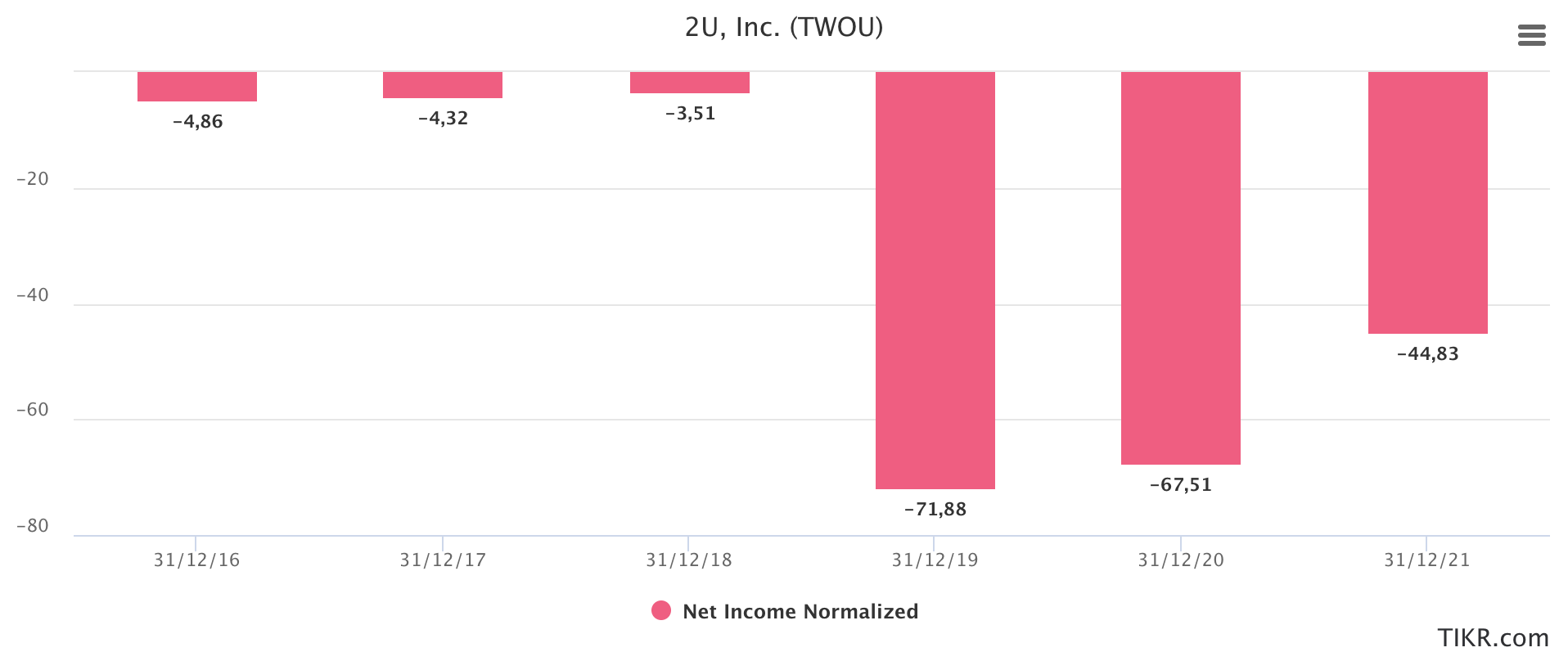

- Resto de resultado negativos y especialmente acentuados en 2019. El EBIT cae desde -46,54M hasta -157,51M, el EBITDA desde .13,76M hasta -87,67M y el resultado neto desde -38,33M hasta -235,22M.

- Ratios de la compañía

- Ratio de liquidez: Desde valores muy por encima del óptimo (5,92, 4,50…) ha ido decreciendo a un ritmo bastante acelerado hasta alcanzar un 1,67, que sigue estando por encima del óptimo pero lejos de valores pasados. LTM consigue volver a crecer hasta 2,57.

- Ratio de endeudamiento: Desde valores bastante bajos (0,15) ha ido creciendo de manera constante hasta 0,40, reflejando un CAGR del 21,30%. No es excesivamente alto pero la tendencia no parece la idónea a futuro.

- Ratio de calidad de deuda: Desde una casi totalidad a corto plazo (0,92) ha ido progresivamente aumentando la deuda a largo plazo, disminuyendo así el ratio hasta alcanzar un 0,39

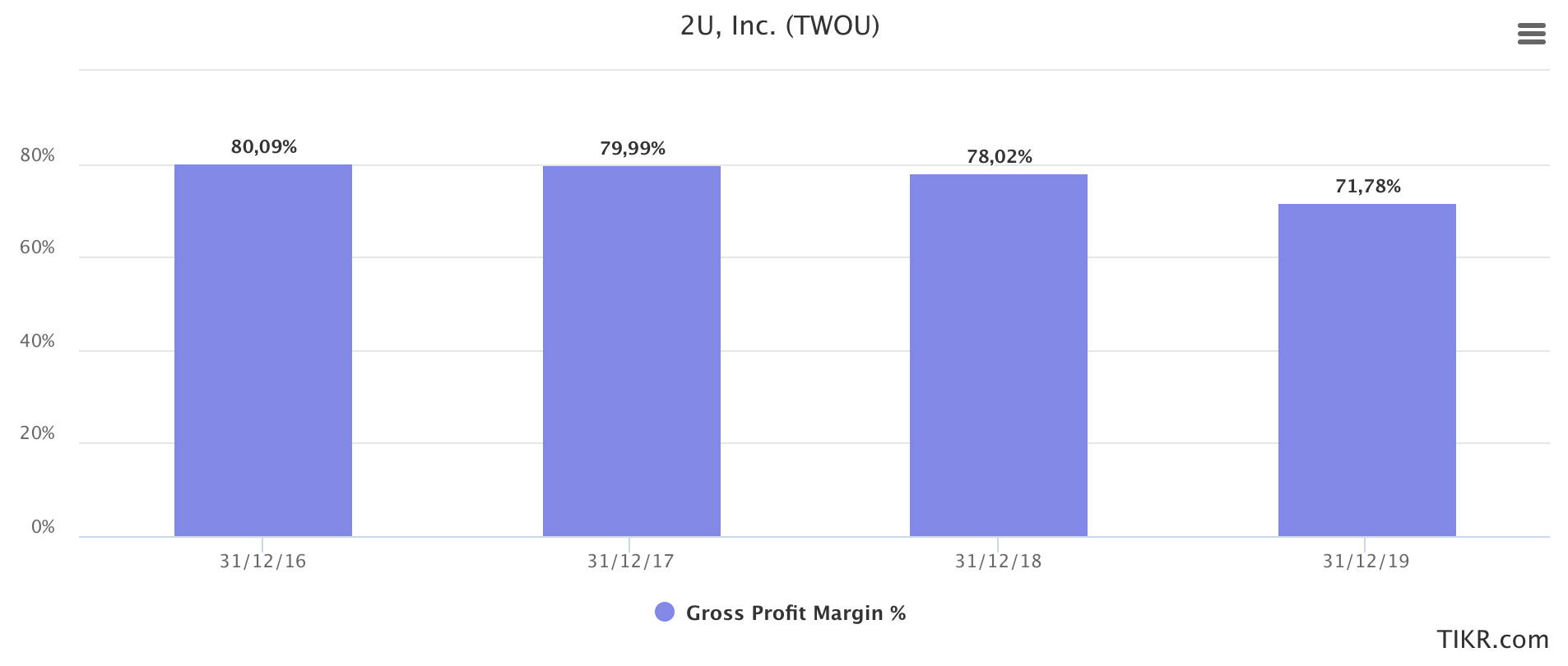

- Margen Bruto: Tendencia claramente decreciente desde un 80,09% hasta un 71,78%.

- Riesgos principales

Los accionistas se han visto diluidos en el último año.

La compañía no es rentable, ni se prevé que lo sea en los próximos 3 años.

Gran volatilidad en los últimos meses en comparación con su media histórica.

- Estimaciones de los analistas

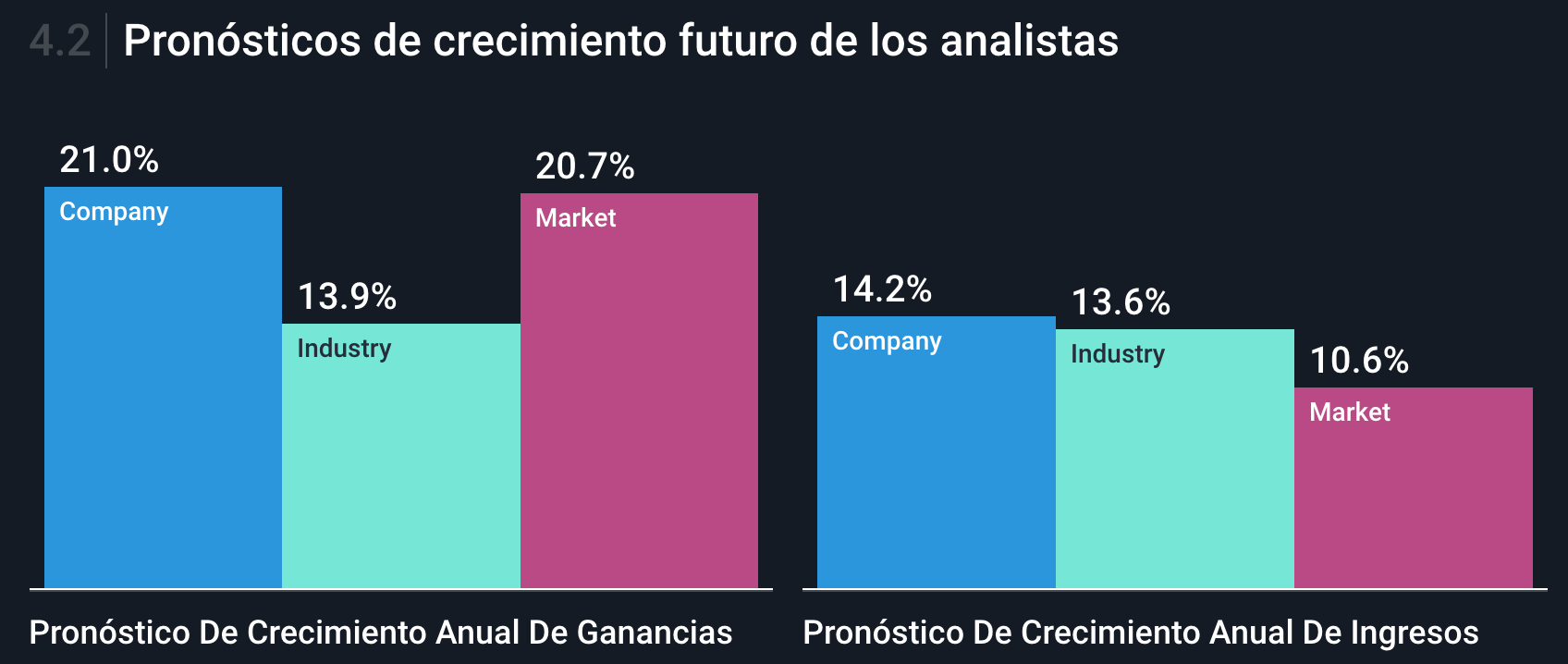

Se prevé que la compañía obtenga unas ganancias superiores a las del mercado (21% frente a 20,7%), y mucho más superiores con respecto a su industria (13,9%). En cuanto a los ingresos también se espera que la compañía esté por encima, tanto de la industria como del mercado, aunque en este caso no con una diferencia porcentual tan significativa (14,2% vs 13,6% vs 10,6%).

- Revenue: Se espera que para 2020 crezca un 33,5%, hasta alcanzar los 767,47M en ventas. Para 2021 se espera seguir en la senda del crecimiento pero más ralentizado, de un 18,8%, alcanzando en ese supuesto los 911,70M.

- EBITDA: Tras entrar en terreno negativo en 2019, se espera que recupere en 2020 hasta los 11,19M (+146,7%) y tenga un gran crecimiento en 201, alcanzando los 35,67M (lo que supondría un crecimiento del 218,9%)

- EBIT: Tras la espectacular caída en 2019, se espera que comience una tendencia creciente para entrar en un futuro en positivo. Esperado para 2020 de -182,26M y de -155,87M para 2021.

- Net Income: En una situación muy parecida al EBIT, se espera que comience a crecer en 2020 hasta -67,51M (+6,1%) y para 2021 hasta -44,83M (+33,6%).

- Margen Bruto: Se espera un mantenimiento en torno al 71%.

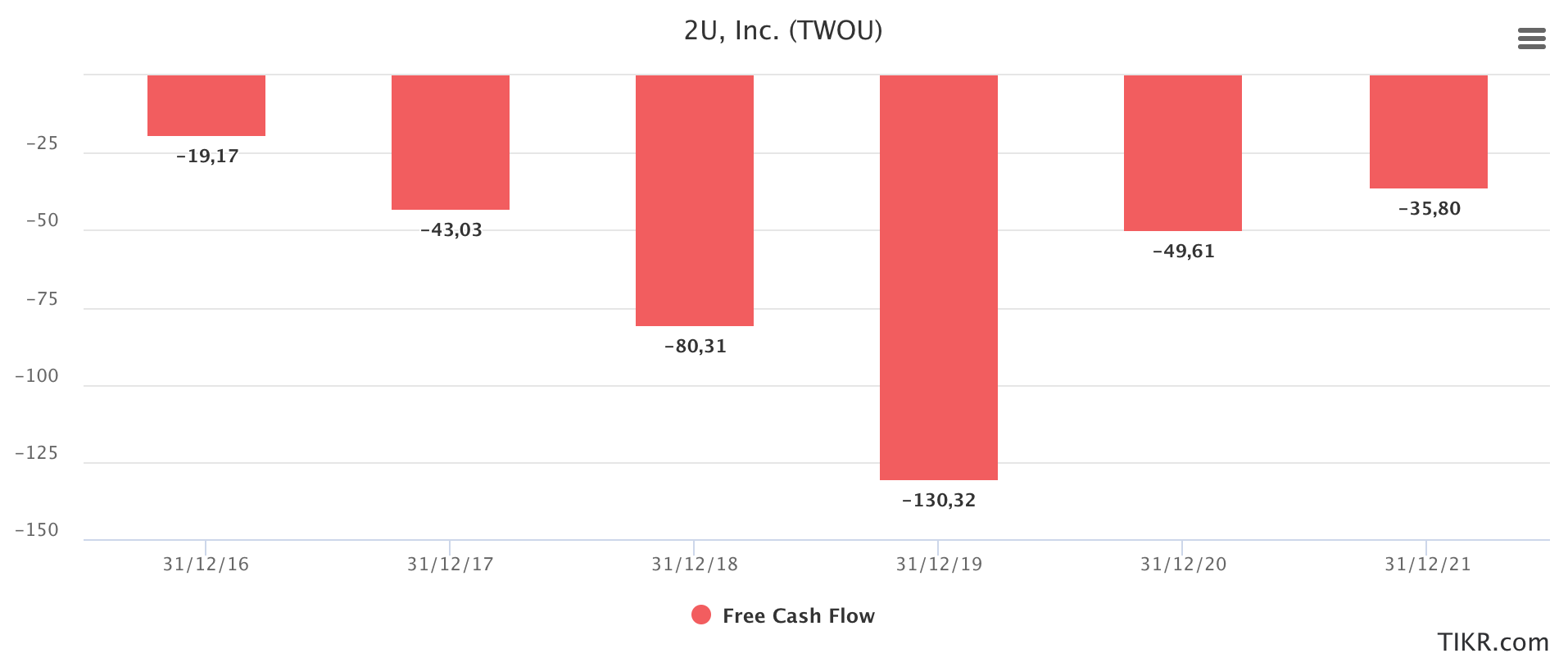

- Free Cash Flow: Tras la debacle de 2019, se espera una importante recuperación para 2020 (+61,9%) que continuará en 2021 hasta alcanzar los -35,80M.

- Deuda Neta: Tras el importante crecimiento en 2019 hasta niveles positivos, se espera que en 2020 vuelva a terreno negativo (-141,74M) y se mantenga en 2021 (-127,07M).

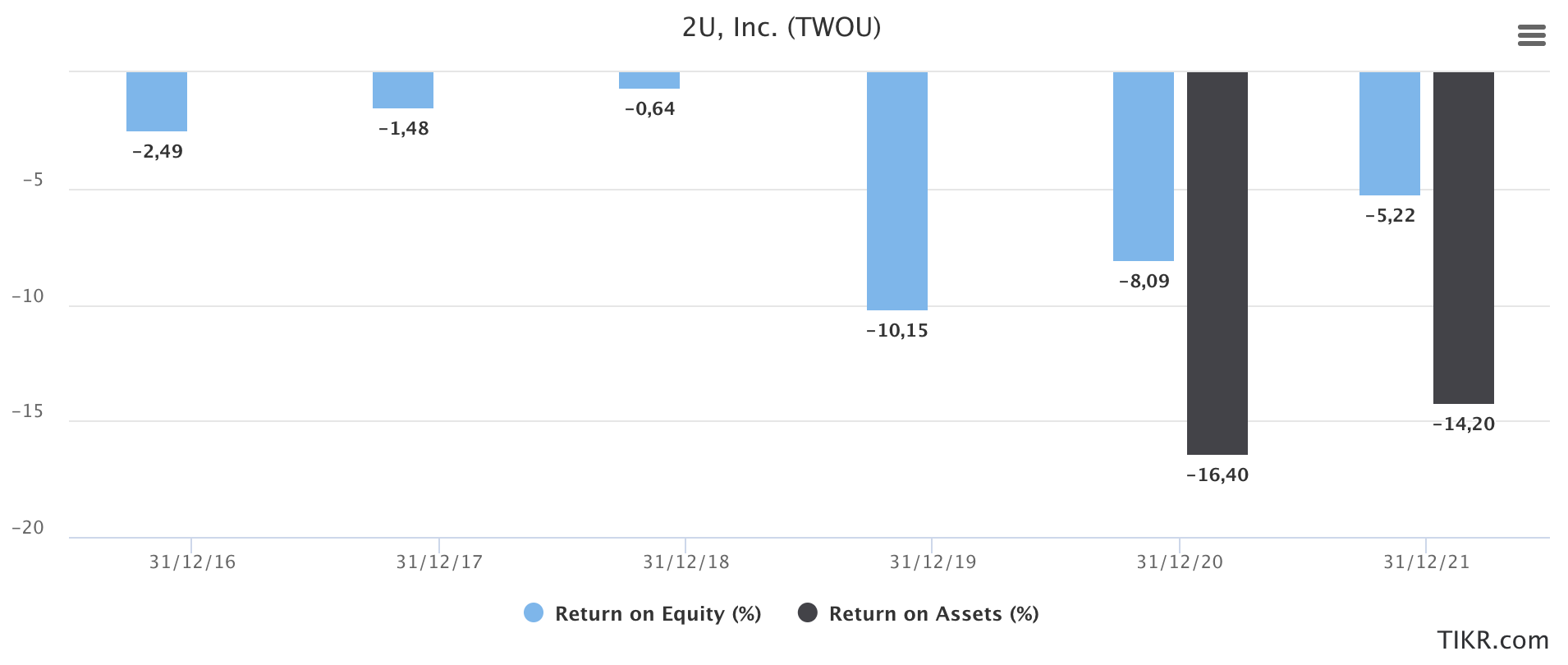

- ROE: Se espera que comience una tendencia alcista hacia terreno positivo. Esperado de -8,09% en 2020 y de -5,22% para 2021.

- ROA: Tras una caída bastante superior, se espera que su ritmo de crecimiento sea ligeramente más lento que el ROE. Esperado para 2020 de -16,40% y de -14,20% para 2021.

- Management

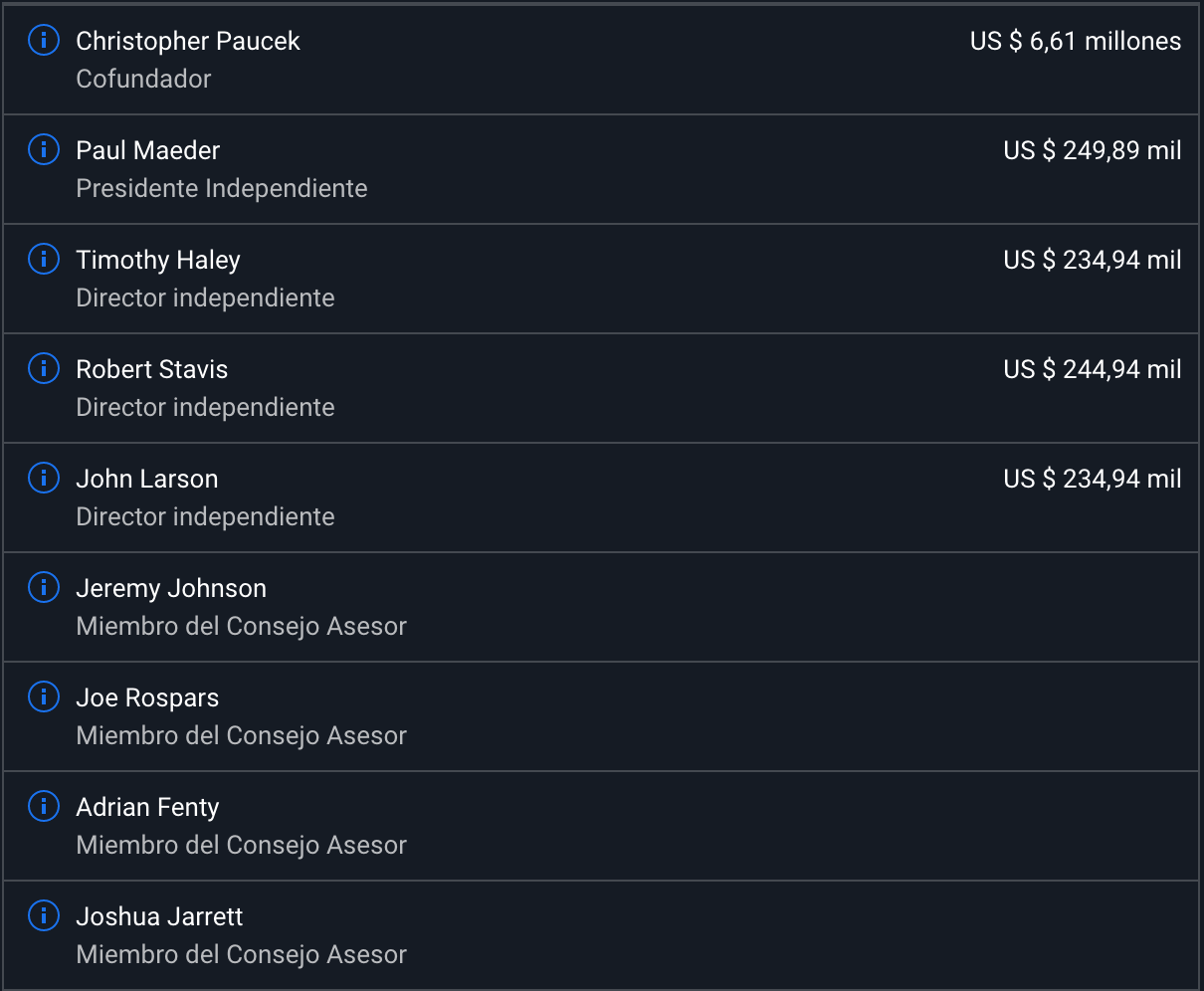

- CEO: Chip Paucek (50 años). Tenencia de 9,08 años y una compensación de $6.612.508 (que está por encima de promedio para empresas de tamaño similar en el mercado estadounidense, que ronda los $5.000.000). También destacar que dicha compensación ha sido consistente con el desempeño de la empresa durante el año pasado.

El Sr. Christopher J. Paucek, también conocido como Chip, se desempeña como miembro del Consejo Asesor de Exceed Capital Partners. Es cofundador de 2U, Inc. y ha sido su director ejecutivo y director desde enero de 2012 y marzo de 2012, respectivamente. El Sr. Paucek es Asesor de Voxy, Inc. También es Presidente y Director de Operaciones de 2U, Inc. desde abril de 2008 hasta diciembre de 2011. Se desempeñó como Director Ejecutivo de Smarterville Productions LLC; Director Ejecutivo de Smarterville, Inc. desde 2007 hasta 2008; Presidente de la División de Productos Educativos en Educate Inc. desde diciembre de 2004 hasta 2007; Director Ejecutivo de Hooked on Phonics, donde ampliado el acceso al programa al llevarlo desde las ventas de infomerciales hasta la distribución en los principales minoristas de EE. UU. También como Gerente General de la unidad de negocios Hooked on Phonics de rápido crecimiento de Educate. En Educate Inc., dirigió el desarrollo, marketing, distribución y venta de productos educativos para el consumidor y el mercado educativo. Además, es subdirector de campaña para la exitosa campaña de reelección de la senadora estadounidense Barbara Mikulski desde 2004. Se incorporó a Educate en julio de 2004 como vicepresidente de desarrollo comercial hasta 2007 y tiene experiencia en el desarrollo y venta de productos de medios educativos al por menor. Antes de su llegada a Educate, el Sr. Paucek comenzó su carrera en 1993 al cofundar una compañía llamada Cerebellum Corporation que produjo, entre otras cosas, una marca líder en medios educativos llamada Standard Deviants y se desempeñó como Co-Director Ejecutivo hasta 2003. El Sr. Paucek se desempeñó como Director de 2tor, Inc

2. Equipo de liderazgo

Se considera un equipo experimentado con una tenencia media de 2,8 años, con una edad promedio de 47 años.

3. Miembros de la junta

Se considera una junta directiva experimentada, con una tenencia media de 7 años y una edad promedio de 64 años.

4. Insiders

No se han comunicados en los últimos 12 meses grandes compras/ventas de insiders que pudieran tener información privilegiada, ni por parte de particulares ni por parte de institucionales.

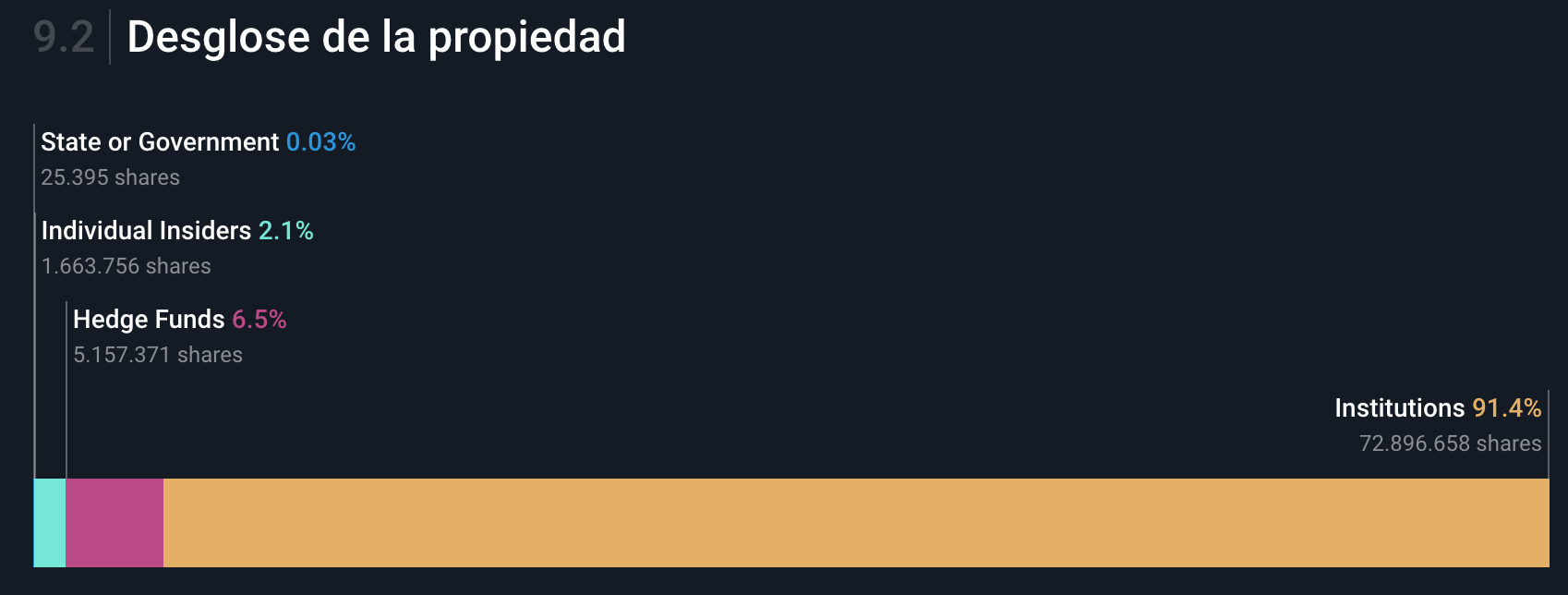

5. Desglose de la propiedad

Un ¡91,4%! de la compañía está en mano de instituciones, un 6,5% en mano de Hedge Funs y un 2,15 cubierto por insiders.

6. Accionariado

Un 18,37% de la empresa es propiedad de ARK Investment, un 8,43% de Vanguard y un 8,4% de Nikko Asset Management.

Destacar que el 84,48% del accionariado está cubierto con los 25 principales accionistas de la compañía.

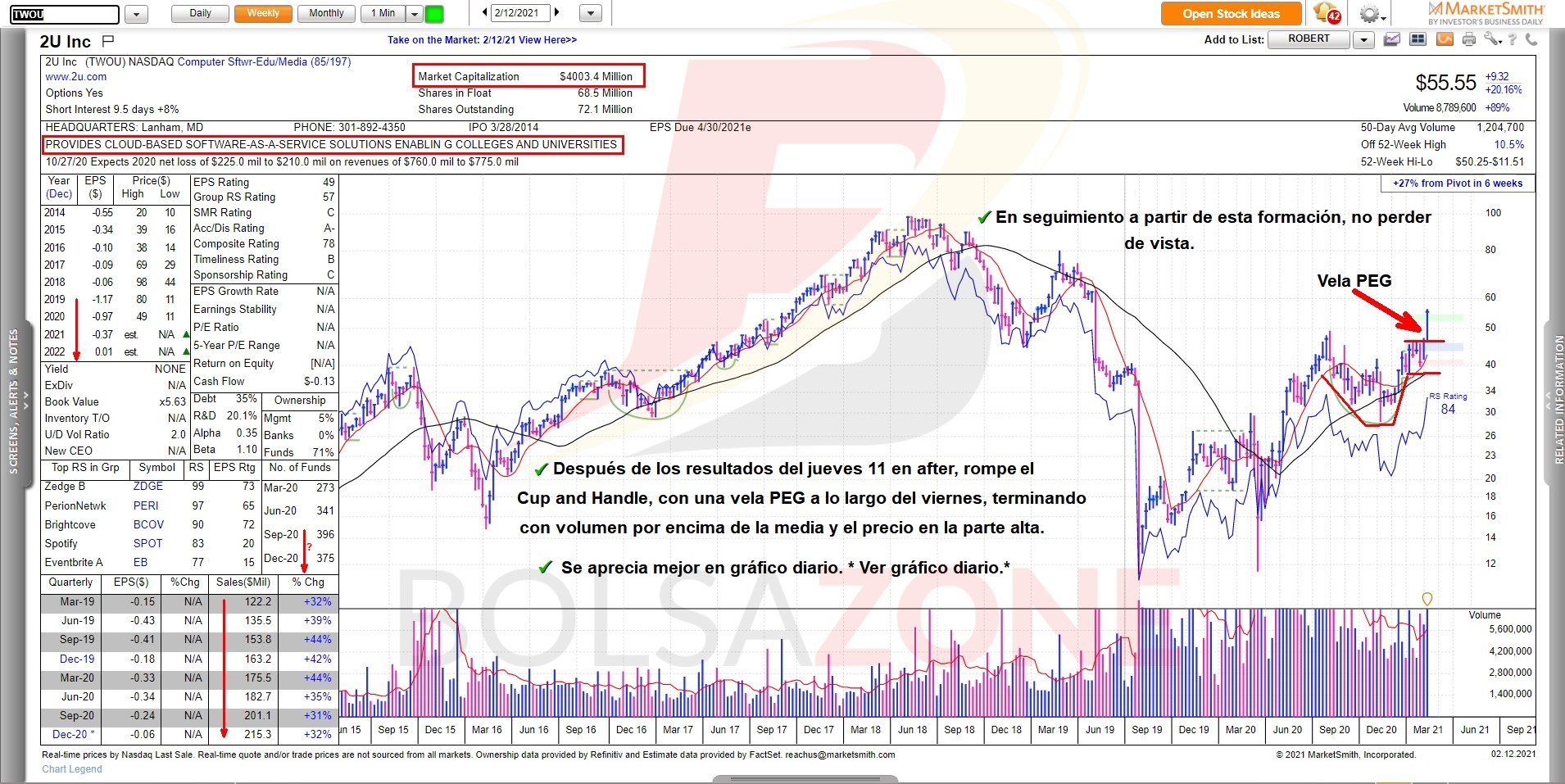

ANÁLISIS TÉCNICO:

La presentación de resultados del día 11, jueves en afterhours, han gustado al mercado, superando el EPS, los ingresos e incluso el guidance para este año 20121:

- EPS supera previsiones por 0,03 $.

- Los ingresos de 215,29 M$(+ 31,9% interanual) superan previsiones por 7,05 M$ .

- EBITDA de 18,8 M$ en comparación con el consenso de 13,9 M$.

- Perspectiva para el año fiscal 2021: Se espera que los ingresos oscilen entre 910 y 945 M$, en comparación con el consenso de 925,35 M$.

Ante estos resultados y la perspectiva para todo el 2021 se ha formado un patrón de Vela PEG, que nos gusta en BolsaZone y mantendremos a $TWOU en seguimiento.

Podéis ver en este enlace en qué consiste dicho patrón técnico.

[BrandedLink url=”https://bolsazone.com/suscriptor/formacion/que-es-una-vela-peg/”]Vela PEG[/BrandedLink]

GRÁFICO DIARIO

GRÁFICO SEMANAL

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.