Livongo Health, Inc. ofrece un conjunto integrado de soluciones para la industria de la salud en América del Norte. Sus soluciones promueven el cambio de comportamiento de salud basado en la captura de datos en tiempo real con el apoyo de dispositivos intuitivos y conocimientos impulsados por la ciencia de datos. La compañía ofrece una plataforma que proporciona dispositivos conectados a celulares, suministros, entrenamiento informado, información habilitada para la ciencia de datos y facilita el acceso a medicamentos.

Sus productos incluyen Livongo para diabetes, Livongo para hipertensión, Livongo para prediabetes y control de peso, y Livongo para salud conductual de myStrength. La compañía se conocía anteriormente como EosHealth, Inc. y cambió su nombre a Livongo Health, Inc. en 2014. Livongo Health, Inc. se constituyó en 2008 y tiene su sede en Mountain View, California.

Livongo capacita a las personas con afecciones crónicas para vivir una vida mejor y más saludable, comenzando con diabetes y ahora incluyendo hipertensión, control de peso, prevención de diabetes y salud conductual. Livongo fue pionera en la categoría de Señales de salud aplicadas para ofrecer a los Miembros información basada en la clínica que se enfoca en la persona en su totalidad y hace que sea más fácil mantenerse saludable. Usando su motor AI + AI, el equipo de científicos de datos de Livongo agrega e interpreta cantidades sustanciales de datos e información de salud para crear señales de salud accionables, personalizadas y oportunas entregadas a los miembros de Livongo exactamente cuándo y dónde las necesitan. El enfoque de Livongo ofrece mejores resultados clínicos y financieros al tiempo que crea una experiencia diferente y mejor para las personas con afecciones crónicas.

Su software basado en teléfonos inteligentes recopila información de monitores conectados de forma inalámbrica, proporciona información a los pacientes y los conecta con entrenadores de salud y profesionales médicos. La compañía se ha asociado con DexCom para el monitoreo de glucosa en sangre en pacientes con diabetes y se conecta a monitores de presión arterial para pacientes con hipertensión (presión arterial alta).

[BrandedLink url=”https://www.fool.com/investing/2020/01/25/better-buy-dexcom-vs-abbott-laboratories.aspx”]Asociación con DEXCOM[/BrandedLink]

Durante la reciente conferencia de ganancias, Livongo habló de dos contratos recientes. Un acuerdo con la Asociación de Salud del Empleado del Gobierno, que cubre a dos millones de empleados federales y sus familias, representa uno de los mayores contratos de Livongo. Y Kaiser Permanente firmó un contrato de cinco años para el programa de salud conductual de Livongo.

RESULTADOS PRIMER TRIMESTRE 2020

Aspectos financieros del primer trimestre fiscal 2020:

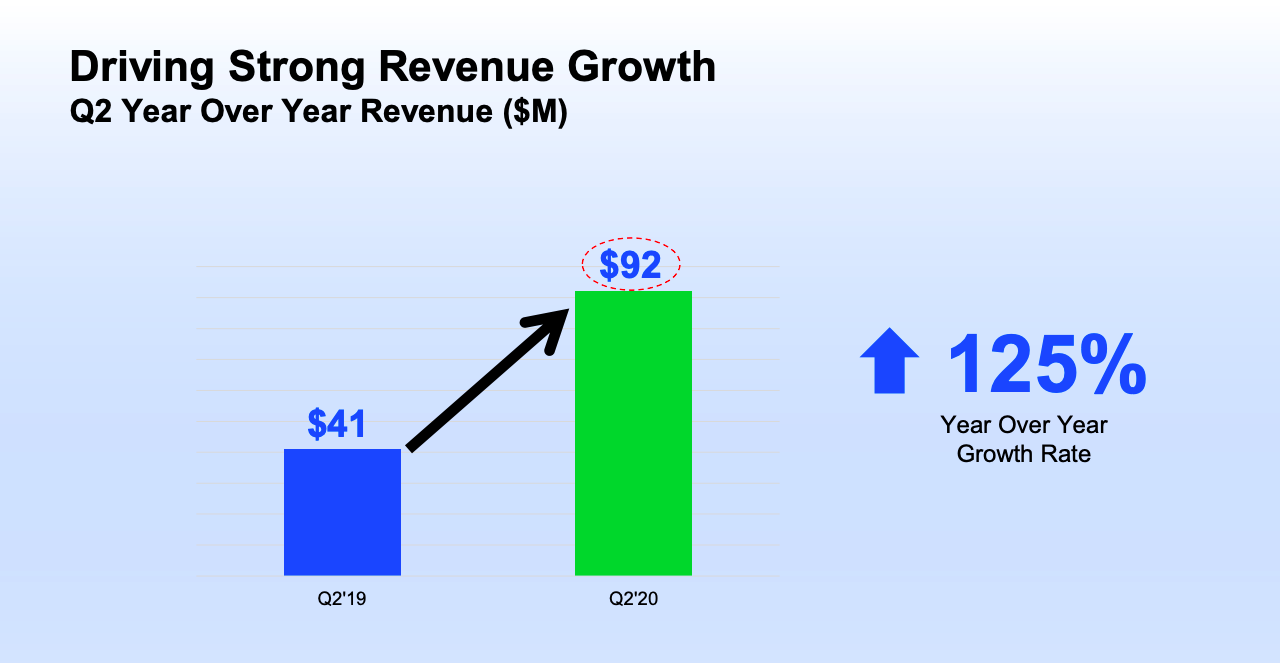

- Ingresos : los ingresos totales del trimestre fueron$ 68.8 millones, un 115% más año con año, impulsado por la continua adopción de nuestra plataforma de Señales de Salud Aplicadas.

- Margen bruto : margen bruto GAAP del 73.7% y margen bruto no GAAP del 74.4%.

- Pérdida neta e ingresos netos no GAAP : pérdida neta GAAP de$ 5.6 millones y la pérdida neta GAAP por acción atribuible a los accionistas comunes de ($ 0.06) en forma diluida; y el ingreso neto no GAAP de$ 3.9 millones, y el ingreso neto no GAAP por acción atribuible a los accionistas comunes de $ 0.03 en forma diluida.

- EBITDA ajustado: $ 3.8 millones en el primer trimestre de 2020.

- Livongo para miembros con diabetes: más de 328,000 a partir de 31 de marzo de 2020, hasta aproximadamente un 100% año tras año.

- Livongo Clientes: 1,252 Clientes a partir de 31 de marzo de 2020, hasta aproximadamente un 44% trimestre con trimestre.

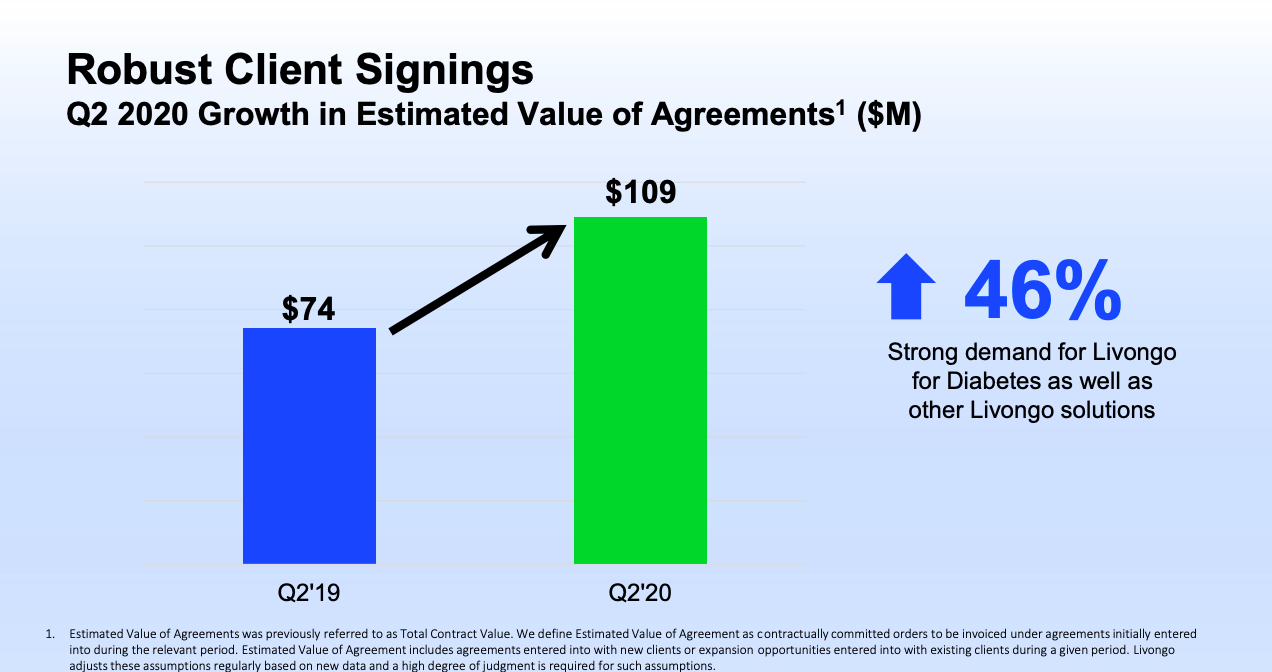

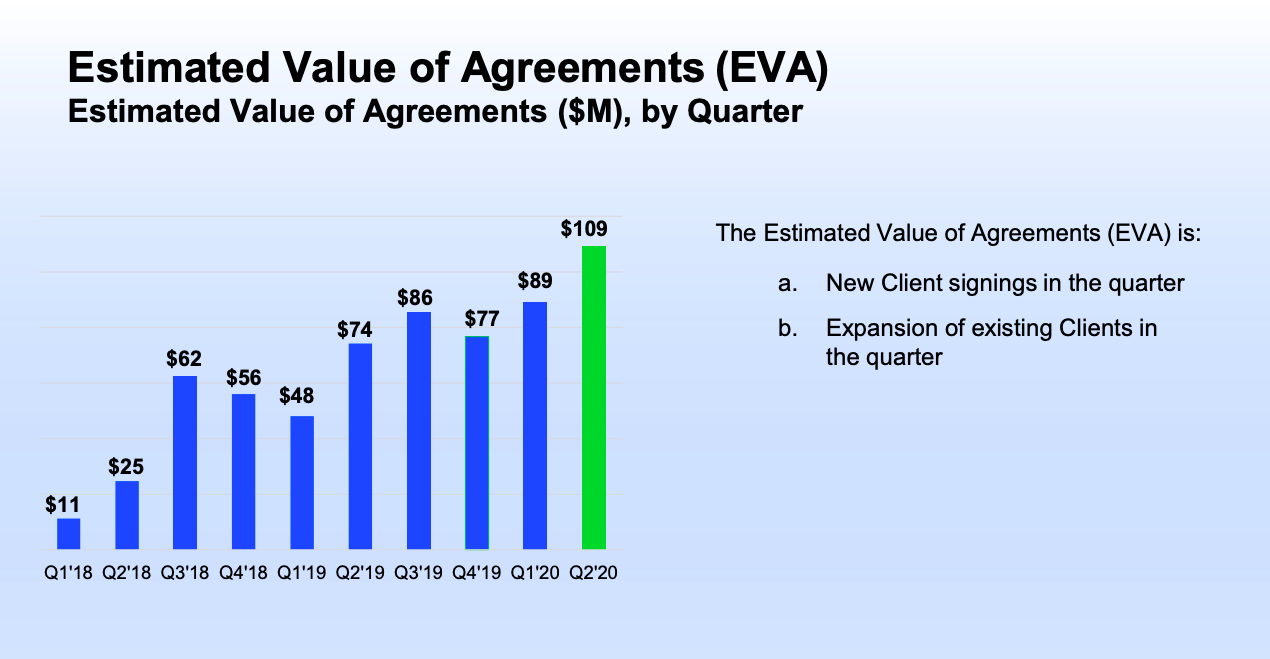

- Valor estimado de los acuerdos (EVA): $ 89.0 millones, desde $ 48.1 millones en el primer trimestre de 2019. EVA consiste en el valor estimado de los acuerdos firmados en el trimestre con nuevos Clientes o expansiones celebradas con Clientes existentes.

Perspectivas del segundo trimestre y del año fiscal 2020

- Para el segundo trimestre de 2020, la compañía espera ingresos en el rango de $ 73.0 millones a $ 75.0 millones y EBITDA ajustado en el rango de ($ 2.0) millones a $ 0.0.

- Para 2020, la compañía ahora espera que los ingresos crezcan entre 70% y 78% en el rango de $ 290.0 millones a $ 303.0 millones, antes de nuestra orientación previa de aproximadamente $ 280.0 millones a $ 290.0 millones. Se espera que el EBITDA ajustado esté en el rango de($ 14.0) millones a ($ 10.0) millones.

Según el CEO Zane Burke cree que la pandemia del COV-19 está avanzando en el crecimiento de la atención médica virtual. “No hay duda en nuestra mente de que esta pandemia ha acelerado un modelo de atención virtual más extenso. La monitorización remota ha llegado para quedarse, y esperamos que se convierta en el estándar de atención para las poblaciones más vulnerables y desfavorecidas”.

Los “empujones “ digitales de Livongo Health ayudan a las personas a mejorar su propia atención médica y evitar que las afecciones crónicas se deterioren y empeoren. Burke también cree que “la vigilancia general de la población se volverá crítica en el futuro como un sistema de alerta temprana y monitoreo para el sistema de salud en general”.

Esta forma proactiva de tratar las enfermedades reduce los costos de atención médica. Y para las empresas que se inscriben en Livongo para sus empleados, aumenta la productividad. Si los empleados se mantienen saludables, pasarán más tiempo en el trabajo y menos tiempo de baja por enfermedad.

Ejecutivos clave

| Nombre | Título | Pagar | Ejercitado | Año de nacimiento |

| Sr. Glen E. Tullman | Fundador y Ejecutivo. Presidente | 628.1k | N / A | 1960 |

| Sr. Zane M. Burke | CEO y Director | 451.36k | N / A | 1966 |

| Dra. Jennifer Schneider | Pres | 519.57k | N / A | 1975 |

| Sr. Lee A. Shapiro | Director financiero | 484.19k | N / A | 1956 |

| Sr. Karl Greiter | Vicepresidente sénior de operaciones | N / A | N / A | N / A |

Los montos son al 31 de diciembre de 2019 y los valores de compensación corresponden al último año fiscal que finalizó en esa fecha. Pagar es salario, bonificaciones, etc. Ejercido es el valor de las opciones ejercidas durante el año fiscal. Moneda en USD.

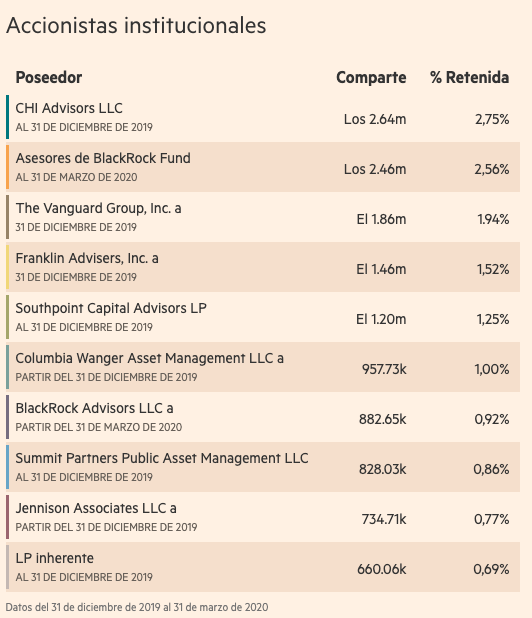

Titulares principales Moneda en USD

Descompostura

| 8,50% | % de acciones mantenidas por All Insider |

| 73,48% | % de acciones mantenidas por instituciones |

| 80,30% | % de flotación mantenida por instituciones |

| 190 | Número de instituciones que tienen acciones |

Principales titulares institucionales:

| Poseedor | Comparte | Fecha de reporte | % Fuera | Valor |

| KPCB XVI Associates, LLC | 5.035.832 | Mar 30, 2020 | 5,18% | 143,672,286 |

| Dragoneer Investment Group, LLC | 4,579,912 | Dic 30, 2019 | 4.71% | 114,772,594 |

| Sapphire Ventures, LLC | 4,164,501 | Dic 30, 2019 | 4,29% | 104,362,395 |

| Blackrock Inc. | 3,598,006 | Mar 30, 2020 | 3.70% | 102,651,111 |

| CHI Advisors LLC | 2,636,640 | Dic 30, 2019 | 2,71% | 66,074,198 |

| Vanguard Group, Inc. (El) | 1,884,441 | Dic 30, 2019 | 1.94% | 47,224,091 |

| Franklin Resources, Inc | 1,480,136 | Dic 30, 2019 | 1,52% | 37,092,208 |

| Southpoint Capital Advisors Lp | 1,200,000 | Dic 30, 2019 | 1,24% | 30,072,000 |

| Ameriprise Financial, Inc. | 958,192 | Dic 30, 2019 | 0,99% | 24,012,291 |

| Jennison Associates LLC | 950,333 | Mar 30, 2020 | 0,98% | 27,113,000 |

Principales titulares de fondos mutuos

| Poseedor | Comparte | Fecha de reporte | % Fuera | Valor |

| Fondo Columbia Bellota | 957,730 | Dic 30, 2019 | 0,99% | 24,000,713 |

| Franklin Strategic Series-Franklin Small Cap Growth Fund | 697,500 | 30 de octubre de 2019 | 0,72% | 15.059.025 |

| Vanguard Total Stock Market Index Fund | 663,641 | Dic 30, 2019 | 0,68% | 16.630.843 |

| Franklin Strategic Series-Franklin Small-Mid Cap Growth | 583,000 | 30 de octubre de 2019 | 0,60% | 12,586,970 |

| Vanguard Small-Cap Index Fund | 556,406 | Dic 30, 2019 | 0,57% | 13,943,534 |

| Vanguard Small-Cap Growth Index Fund | 358,595 | Dic 30, 2019 | 0,37% | 8,986,390 |

| iShares Russell 2000 ETF | 322,652 | 30 de enero de 2020 | 0,33% | 7.795.272 |

| BlackRock Science & Technology Trust II (BSTZ) | 250,164 | Dic 30, 2019 | 0.26% | 6.269.109 |

| Vanguard Extended Market Index Fund | 197,270 | Dic 30, 2019 | 0,20% | 4.943.586 |

| ClearBridge Select Fund | 128,631 | Dic 30, 2019 | 0,13% | 3,223,492 |

CONSIDERACIONES SOBRE LIVONGO :

Puede Livongo convertirse en una gran empresa en el largo plazo ?

Veamos 3 características que pueden hacernos pensar que si:

1º – La capitalización de la compañía es solo de 5 mil millones de $ algo que en el mercado Usa es lo suficientemente baja como para darle a la acción suficiente espacio para seguir subiendo.

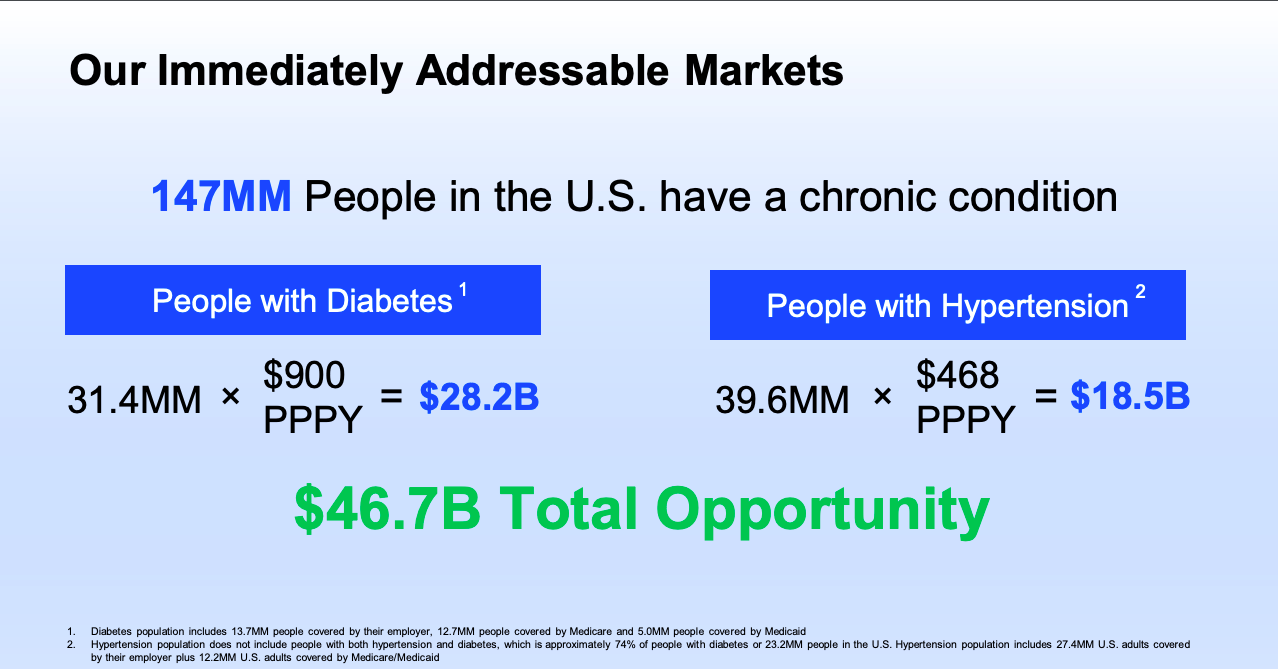

2º- Su mercado potencial es enorme. Hay alrededor de 31.4 millones de personas en los Estados Unidos con diabetes. Más otros 39.6 millones con hipertensión. Según los costes de suscripción de Livongo para sus productos para el control de la diabetes y la hipertensión, el mercado potencial de la compañía es de aproximadamente $ 46.7 mil millones por año. Y eso es solo en los Estados Unidos

3º-, La plataforma de Livongo realmente es diferente y puede cambiar las reglas del juego. Su atención personalizada, impulsada por inteligencia artificial, mejora los resultados de salud y ahorra dinero, por una suma de más de $ 1,900 anuales para personas con diabetes. No sorprende en absoluto que los ingresos de Livongo se dispararon 115% año tras año en el primer trimestre de 2020 y que la compañía acaba de ganar un gran contrato para proporcionar acceso a su plataforma de diabetes e hipertensión a los empleados federales, jubilados y sus dependientes.

Para lograr el objetivo, de ser una empresa que multiplique por 10 la inversión inicial ( tenbagger) por poner un ejemplo, Livongo debería obtener unas ventas anuales de alrededor de $ 6.3 mil millones. Eso se consigue en una participación de mercado de menos del 14% de personas con diabetes e hipertensión en los Estados Unidos.

Según los Centros para el Control y la Prevención de Enfermedades (CDC), alrededor de 34,2 millones de estadounidenses tienen diabetes y 88 millones de adultos estadounidenses tienen prediabetes.

En Bolsazone pensamos que estos crecimientos se pueden dar , pero consideramos que al ser una empresa joven y por lo tanto volátil deberemos ir fijándonos en sus próximos resultados para comprobar que esos crecimientos y expansión se siguen llevando a cabo.

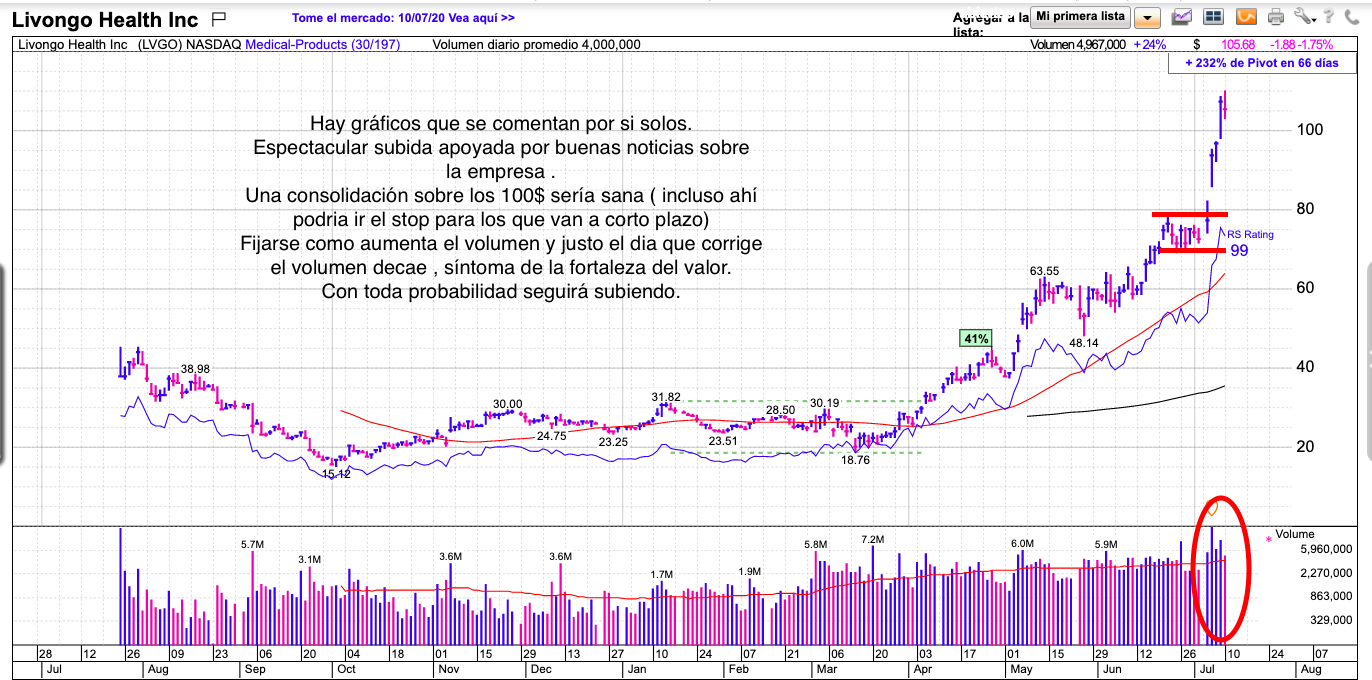

ACTUALIZACIÓN del 12 de julio 2020

Sin palabras la explosión de esta semana apoyada en grandes noticias al publicar una estimación de ganancias que gustó al mercado.

Livongo ahora espera ingresos en un rango de $ 86 millones a $ 87 millones, lo que representaría un crecimiento año tras año de 110% a 113%. Para poner esto en contexto, la administración originalmente había pronosticado ingresos en un rango de $ 73 millones a $ 75 millones, o un crecimiento del 78% al 83%. Las estimaciones de consenso de los analistas contaban con un crecimiento de los ingresos del 83%.

ACTUALIZACIÓN 09 de Agosto 2020

Esta semana ha presentado resultados , donde vemos que sigue creciendo a triple dígito en ventas , los fondos aumentan en gran cantidad y el beneficio también sigue creciendo . Solo la fusión con TDOC ha hecho que el mercado reaccionara con mucha volatilidad acabando la semana en mínimos .

Aquí os dejamos un análisis de la FUTURA FUSIÓN CON $TDOC

En cuanto a números, la más interesante de las dos antes de la fusión era claramente Livongo, creciendo en los entornos de 125-150% anual y ya en breakeven. Esos mismos números para Teladoc son los siguientes: creciendo entre un 30-80%, en pérdidas importantes. Además teniendo en cuenta que Livongo es software puro, mientras que Teladoc depende mucho de los médicos, apoyados por una plataforma. Por lo tanto, la escalabilidad de márgenes es mucho mejor en Livongo.

En BolsaZone, nos gusta más Livongo que Teladoc en cuanto a modelo de negocio. Eso no quita, que hubo una entrada especulativa a título personal en Teladoc por parte de uno de los miembros del equipo, desde un punto de vista de análisis técnico al producirse una rotura al alza en un punto clave. Aunque obviamente el timing fue mala suerte y para eso estaba el stop loss que le puso. Posteriormente, ante caída importante de TDOC por la noticia, se intenta compra especulativa a título personal para posible rebote.

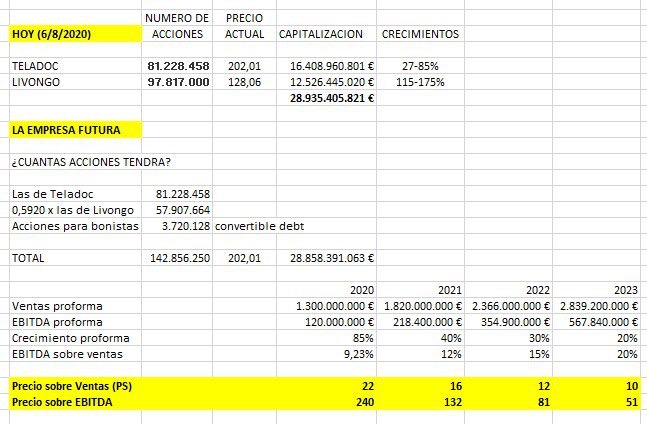

En cuanto a números. Vemos que se queda una nueva empresa con un PS de 22 y con P/EBITDA de 240, con los números proforma esperados para 2020. No está barata. El mercado pagaba múltiplos muy altos por estas empresas antes de la fusión y esos múltiplos siguen siendo elevados. Pero lo importante es el futuro: Hemos proyectado los números hasta 2023, con la información que ha proporcionado la empresa en cuanto a crecimientos futuros y mejoras de margen (y añadiendo incluso más mejora de margen por economías de escala, de forma subjetiva). Incluso así, siguen saliendo ratios elevados para los próximos años. Esta empresa no está barata.

A pesar de ello, hay que tener en cuenta que con esta fusión se forma un líder del sector, con dos modelos de negocio disruptivos, que están creciendo mucho y que dentro de unos años los números pueden ser mejores de lo que ahora se estima. Por lo tanto, inversores con visión de largo plazo y que no les importe aguantar volatilidad y caídas temporales, están invirtiendo en un buen negocio, aunque no parezca barato. De hecho, el mercado está normalmente dispuesto a pagar ratios muy elevados por este tipo de “expectativas” aunque todavía no se reflejen en los números (ver valoración de TESLA, por ejemplo, y muchas otras).

Las dos empresas llevaban subidas muy verticales, por el empuje a sus negocios provocado por el COVID. Se podría incluso hablar de cierta sobrevaloración. Por supuesto, han aprovechado el momento para hacer la fusión.

Conclusión. Situación actual. Empresas con ratios exigentes. Aunque nos gusten las empresas, no las tenemos en las ideas oficiales abiertas de BolsaZone porque estaban ya muy “estiradas”. Es normal que tengan correcciones después de subidas tan verticales, especialmente si viene un nuevo evento que hace que los inversores se pongan a reconsiderar la situación.

GRÁFICA DE COMO QUEDA LA FUSIÓN

RESULTADOS DEL 5 AGOSTO 2020

Hace poco realizó un offering en deuda convertible para seguir creciendo. Acción con un potencial tremendo donde todos los PO dados recientemente están por encima del precio actual, sobre los 130$ aunque ahora con la fusión habrá que ver que camino toma.

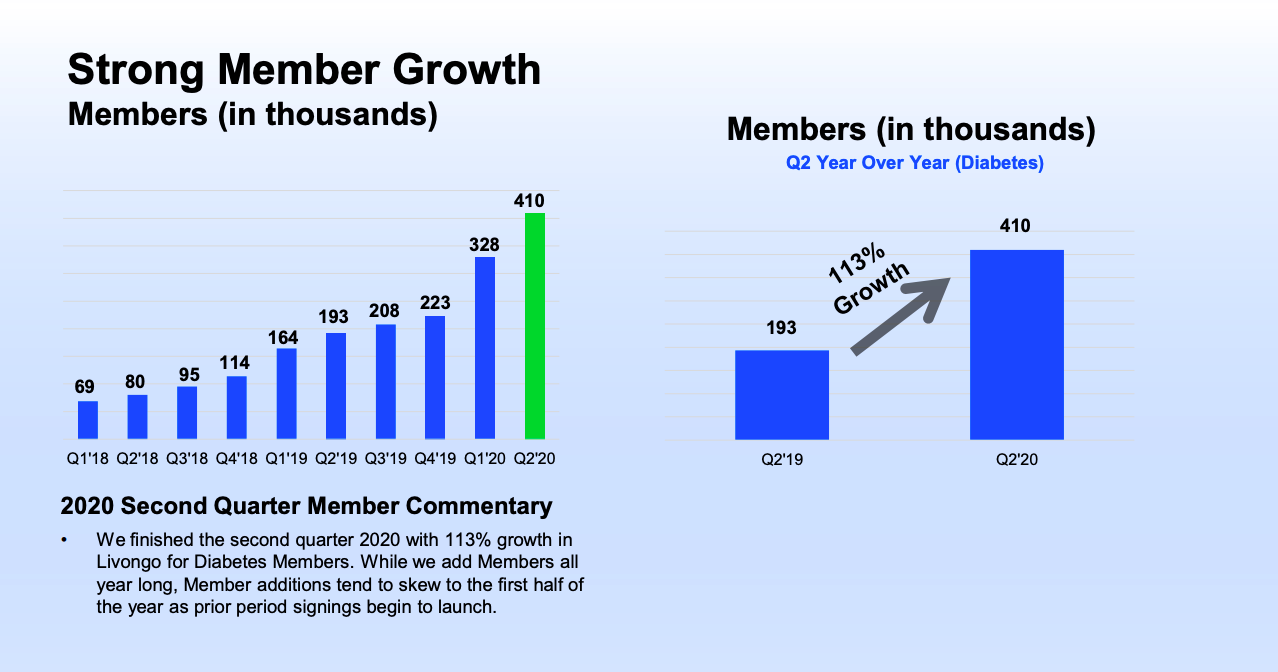

Livongo se centra principalmente en ayudar a pacientes con diabetes. Si bien el crecimiento de Livongo ha sido fenomenal, la compañía ni siquiera ha penetrado en un 1% de los 31.4 millones de personas en los EE. UU. que tienen diabetes. Aquí podemos ver el potencial que tiene solo en USA

Imaginar lo impresionante que será Livongo una vez que tenga una tasa de penetración de diabetes más alta y avance su plataforma para incluir hipertensión, control de peso y prediabetes.

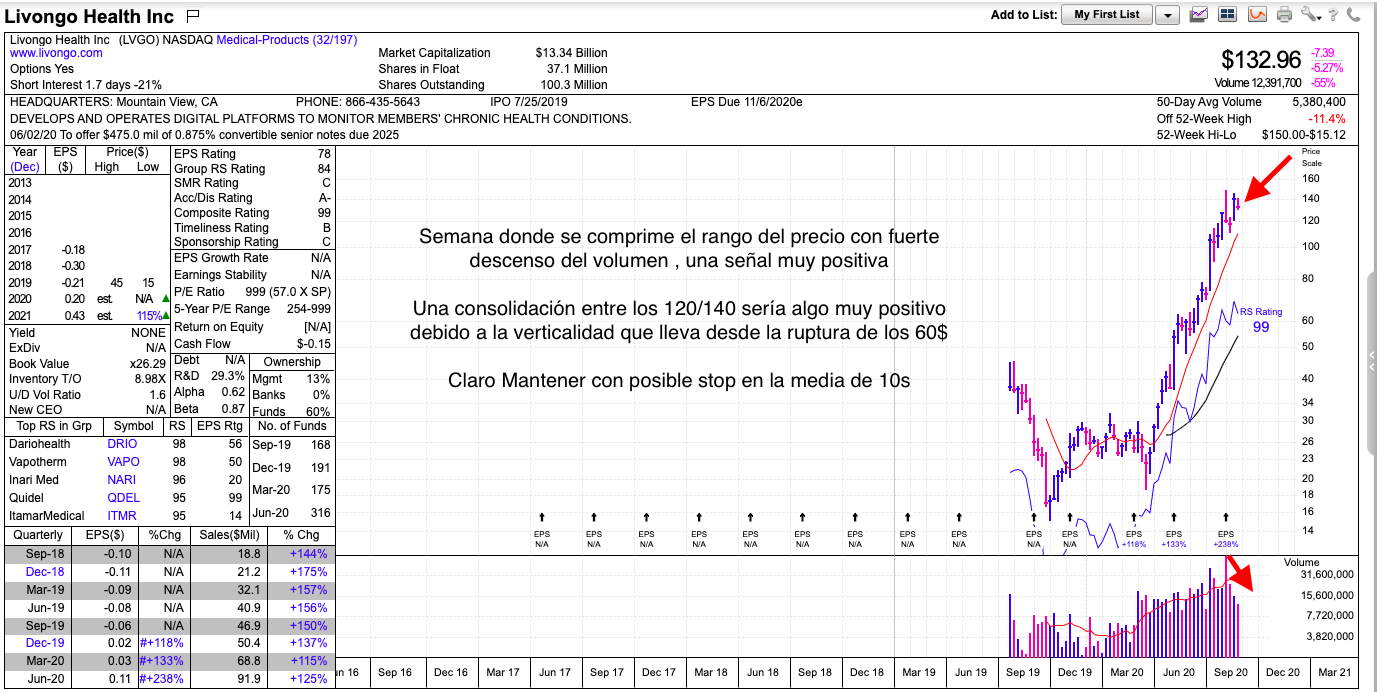

GRÁFICO SEMANAL DEL 30 AGOSTO 2020

Parece que el ruido de fondo de su compra/fusión con Teleadoc se queda atrás y empieza a tirar de nuevo buscando esos MH , empresa con enorme potencial en telemedicina y que lleva una velocidad de subida impresionante . Igual se podría intentar una pequeña posición en la ruptura de esos Máximos para dejar correr a largo plazo . Soporte ( sobre la media de 10s ) y Resistencia ( en los Max.Históricos) muy claras. La compresión que hace esta semana con el descenso de volumen nos indica que nadie quiere vender , una señal claramente alcista. Aún así necesita descansar.

{kind=link}

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.