En BolsaZone pensamos que puede ser un buen momento para añadir este grupo asegurador a la cartera de largo plazo de los inversores. En este artículo os damos todos los detalles. Fuentes: página web de la empresa, datos financieros de la CNMV, algunos gráficos de un estudio de Horos.

¿Quiénes son Catalana Occidente?

Grupo Catalana Occidente es uno de los líderes del sector asegurador español y del seguro de crédito en el mundo. Con un crecimiento constante y una gran implantación, cuenta con 7.300 empleados, tiene presencia en más de 50 países y da servicio a más de 4.000.000 de clientes. Su red consta de más de 1.600 oficinas y 18.000 mediadores. Actualmente ocupa la 5ª posición en el mercado español del seguro tradicional y la 2ª a nivel mundial en el seguro de crédito. Sus acciones cotizan en la Bolsa de Barcelona desde 1878 y en 1997 empieza a cotizar en el mercado continuo.

Las dos líneas de negocio

En el 2019, el 52% de su beneficio provino del Seguro de crédito y el 48% del negocio tradicional.

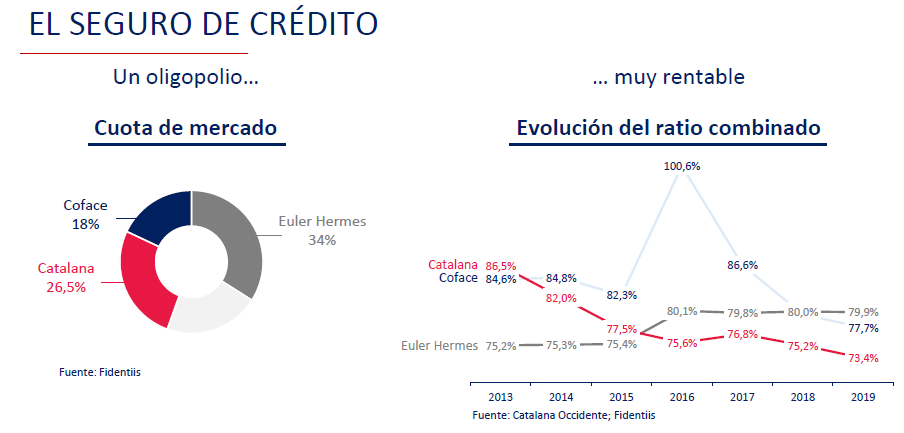

En el Seguro de crédito, no solamente son número 2 a nivel mundial, sino que además han sabido rentabilizarlo muy bien a lo largo de los años, con un ratio combinado que ha ido mejorando año tras año y es mucho mejor que el ratio combinado del sector tradicional.

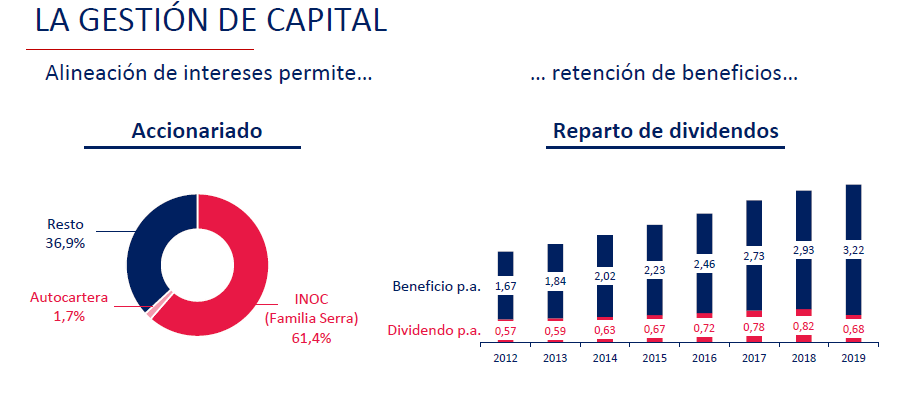

Unos dueños y directivos alineados con los inversores

La dirección, con un 61% del capital, tiene sus intereses alineados con los intereses de los inversores y, en cuanto a las inversiones, se caracterizan por seguir una política de gestión prudente y diversificada, con una distribución de la cartera de inversión estable.

Durante 2019 ampliaron la posición en tesorería y depósitos e incrementaron la exposición a activos inmobiliarios con la compra de varios edificios de oficinas, alquilados a terceros, ubicados principalmente en zonas prime de Madrid y Barcelona. Esto les permite obtener unas rentabilidades atractivas a pesar del entorno financiero de bajos tipos de interés que estamos viviendo.

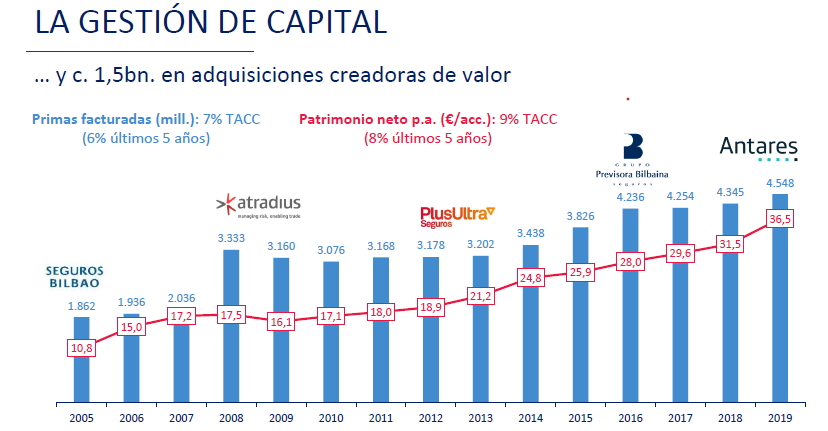

Crecimiento vía adquisiciones

Su consolidación como uno de los mayores grupos aseguradores de capital español es en buena parte consecuencia de su modelo de adquisiciones, a través del cual ha integrado varias compañías líderes en su negocio o área geográfica.

El Grupo Catalana Occidente opta por un modelo de integración que mantiene la autonomía de las empresas adquiridas, así como sus marcas comerciales y redes de distribución, incorporando de este modo a la matriz todo el conocimiento y experiencia del equipo directivo y profesional de la compañía adquirida.

Esta trayectoria se inició en 1999 con la adquisición de Multinacional Aseguradora (MNA), que posteriormente se convirtió en Seguros Catalana Occidente, y siguió en el 2000 con la compra de Crédito y Caución. Un año después la compañía entró en el ramo de decesos de la mano de Lepanto y NorteHispana (ahora NorteHispana Seguros) y tres años más tarde, en 2004, la adquisición de Seguros Bilbao, una de las compañías históricas del País Vasco, le permitía aumentar notablemente su presencia en la zona norte de España. En 2008, con la integración de Atradius, el Grupo pasó a convertirse en uno de los mayores operadores mundiales de seguro de crédito.

Otra de sus adquisiciones fue la de Groupama Seguros (hoy Plus Ultra Seguros), llevada a cabo entre 2012 y 2015, con la que el Grupo consiguió fortalecer su presencia en un canal tan estratégico como el de corredores de seguros. En el 2016 el Grupo Catalana Occidente acordó la adquisición del Grupo Previsora Bilbaina, refozando así su posición competitiva en el seguro de decesos.

La última adquisición en 2019 fue la de Antares, firma especializada en seguros de vida, accidentes y salud y que también opera en los colectivos de empleados del Grupo Telefónica. Esta integración, les permite situarse en el top 10 de los grupos aseguradores del ramo de salud. El impacto de su incorporación al balance ha sido de 1.113,1 millones de euros en activos. Asimismo, supone la ampliación de 18.000 profesionales al cuadro médico y la incorporación de 245.000 nuevos clientes.

Una buena gestión reflejada en sus números

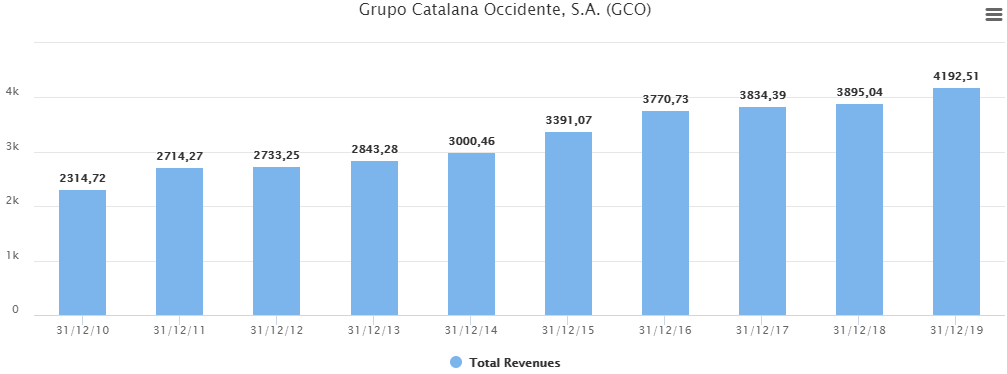

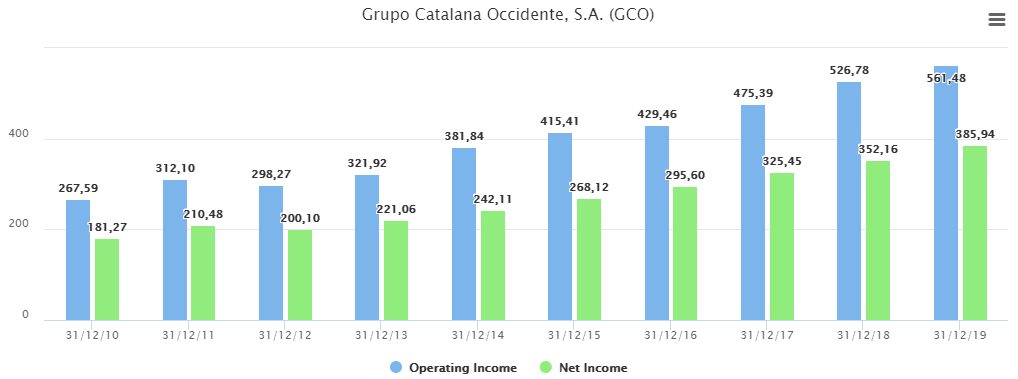

La evolución de las ventas, del beneficio operativo y del beneficio neto hablan por sí solos:

Resultados del último año

2019 fue un año relevante para el Grupo porque mantuvieron su crecimiento rentable en un entorno en el que se constataba una cierta desaceleración de la economía.

En términos de resultados, el Grupo alcanzó en 2019 un beneficio consolidado de 424,5 millones de euros, un 9,9% más respecto al ejercicio anterior, mientras que los ingresos repuntaron un 4,7% hasta los 4.547,7 millones de euros. Estos datos reflejan el sólido comportamiento de las dos líneas de actividad del Grupo: negocio tradicional y seguro de crédito.

Siguiendo con el repaso de las principales magnitudes, hay que destacar la mejora de los ratios combinados, del 90,4% en el negocio tradicional y del 73,4% en el seguro de crédito. Respecto a la solidez patrimonial, los recursos permanentes a valor de mercado se situaron en 4.584,8 millones de euros a cierre de 2019, lo que representa un incremento del 17,3%. Todo ello, reforzaba la posición de solvencia que se situaba en el 213%.

Estrategia a futuro

De cara al futuro, los objetivos se centran en avanzar en el desarrollo de las redes de distribución, la gestión técnica del negocio asegurador y de las inversiones, la innovación y las nuevas tecnologías. Precisamente, estas dos últimas palancas son clave para afrontar uno de los grandes retos del sector asegurador: la orientación al cliente.

La orientación al cliente cada vez está más ligada a la digitalización y las nuevas tecnologías. Así en Catalana Occidente entienden la digitalización como un instrumento que tiene que servir para acercarse y adaptarse al cliente, dar respuesta a sus necesidades, pero también para mejorar los procesos y ser más eficientes.

¿Por qué invertir ahora?

La crisis del COVID19 está afectando al negocio este año, sobretodo en la rama del Seguro de Crédito donde se espera que Grupo Catalana Occidente tenga pérdidas millonarias al tener que hacer frente a muchos impagos. El precio de la acción ha caído como resultado de esa situación.

BolsaZone creemos que el precio se ha pasado de frenada puesto que con la capitalización actual del grupo es como si el mercado no le diese ningún valor al negocio del Seguro de Crédito. En BolsaZone sabemos que esa situación no va a ser permanente y que en los próximos años mejorará la situación y el grupo volverá a ser muy rentable, con el buen hacer que han demostrado sus dueños y directivos a lo largo de los años.

Nuestro objetivo es que la acción vuelva al menos al rango de los 30-35 euros en los próximos dos años.

Según los cálculos de Horos, nos encontramos ante un margen de seguridad nunca visto:

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.