Os traemos este informe de una empresa que desde BolsaZone creemos puede tener un gran futuro si hace las cosas bien. Ya os hemos hablado de ella en más de una ocasión y la hemos tenido incluso en cartera, sacándole un grandísimo rendimiento en muy poco tiempo. El artículo ha sido realizado por nuestro colaborador @asesorefa (este es su Nick en Twitter) , al cual podéis seguir, ya que suele colgar información muy interesante sobre el mundo de la bolsa y las finanzas.

Ehang es una compañía líder mundial en plataformas de tecnológicas de vehículos aéreos autónomos (AAV). Su principal misión es que la movilidad aérea segura, autónoma y ecológica sea accesible para todos.

Diseña, desarrolla, fabrica, vende y opera AAV, así como sus sistemas de infraestructura de soporte para una variedad de industrias y aplicaciones, que incluyen transporte de pasajeros, logística, gestión de ciudades inteligentes y soluciones para medios aéreos.

Como precursor de las tecnologías AAV de vanguardia y las soluciones comerciales en la industria global de la movilidad aérea urbana, EHang continúa explorando los límites del cielo para hacer que las tecnologías de vuelo beneficien nuestra vida en ciudades inteligentes.

La empresa cuenta con 3 líneas de negocio diferenciadas: Soluciones de movilidad aérea, soluciones de medios aéreos y soluciones de gestión de ciudades inteligentes. Todas ellas las veremos desagregadas más adelante, con su diferenciación por % de ventas y su evolución en el tiempo.

La empresa fue fundada en 2014 y tiene su sede en Guanzhou, China. Comenzó a cotizar en el NASDAQ bajo el símbolo $EH el 12 de diciembre de 2019, ofreciendo 3,2M de acciones depositarias estadounidenses (ADS) que representaban 6,4M de acciones ordinarias de clase A a un precio de oferta pública de 12,50$/ADS.

-

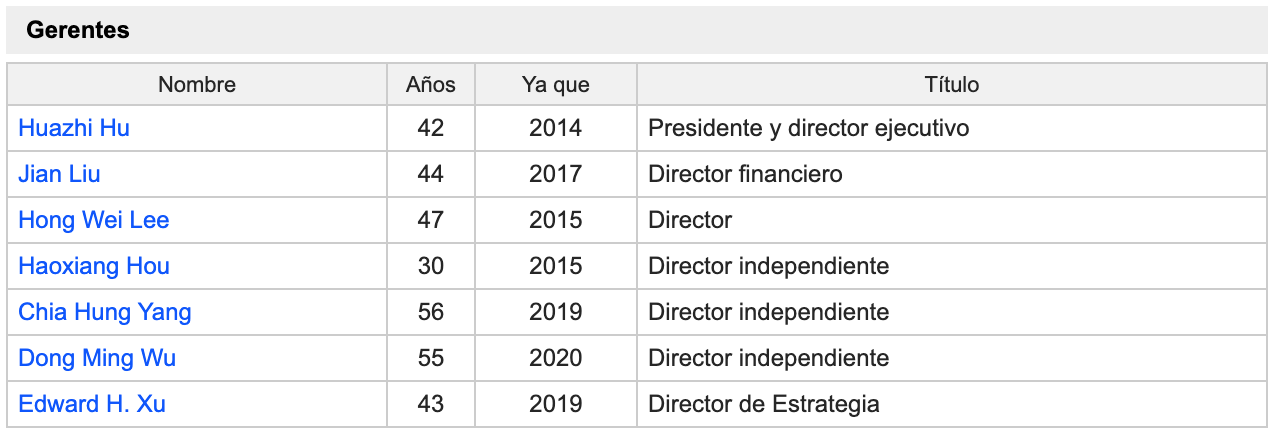

Cuerpo directivo

-

Sector y evolución

Para observar el futuro crecimiento del sector vamos a basarnos en el plan estratégico del sector civil de los drones en España para 2018-2021, presentado por el Gobierno de España.

El mencionado plan estratégico presentado por el Ministerio de Fomento arroja datos muy interesantes acerca del futuro de los drones en España. Uno de los aspectos que trata son los diferentes sectores donde aumentará el uso de los drones para la consecución de objetivos.

- Agricultura: Teniendo en cuenta que España es el cuarto país de la Unión Europea que más produce en el sector agrícola, es de vital importancia. Su uso estaría basado en la medida y toma de datos de cultivos para controlar el crecimiento de las plantas y el tamaño de los frutos, y en el transporte y la pulverización de productos para el cuidado de cultivos. Se estima que para 2035 existan más de 19.500 drones dedicados a los trabajos agrícolas en España.

- Movilidad: El transporte aéreo será una realidad en menos de lo que pensamos, para lo cual será necesario un replanteamiento del modelo de gestión de tráfico actual. Para 2050 se espera monetizar este negocio y que suponga alcanzar los 240 millones de euros, aunque al ritmo de crecimiento actual, será mucho antes

- Seguridad y salvamento: Actualmente ya en uso en el estado de Nueva York. Actividad de prevención a través de trabajos de vigilancia, primeras respuestas ante incidentes, etc… Se estima que habrá un dron por cada 4 coches de polícia y 1 dron por cada 2 camiones de bomberos

- Comercio electrónico y paquetería: Envíos desde la plataforma logística hasta el destino, minimizando en gran medida los tiempos de entrega.

- Energía: Inspección continua de emplazamientos de producción de energía, inspección de redes de distribución de energía con vuelos más allá del alcance visual del piloto. En 2035 se necesitarán 1.300 drones para supervisar 40.000km de tendido eléctrico ubicados por todo el territorio español, lo que supondría un impacto económico de 190 millones de euros.

-

Opiniones empleados/exempleados

Por lo general, las reseñas encontradas en Glassdoor dejan bastante que desear. La muestra es considerablemente pequeña (16 opiniones), y bastante centrada en su sede en Redwood City, CA, por lo tanto, tampoco debemos extrapolarla a la empresa en su conjunto, ya que puede ser un problema de dicha ubicación.

La tónica general de las opiniones más recientes se puede simplificar en:

Pros: Industria disruptiva, con nuevas aplicaciones, gran ambiente de start-up con un gran entorno laboral y con oportunidades de crecimiento y aprendizaje

Contras: Gestión bastante pobre (Redwood City), sin liderazgo y sin objetivos, dejando de lado el bienestar del empleado, poco profesional, no organizada y poco ética. Bastantes críticas acerca de los diferentes CEO de varias ubicaciones en EEUU. Toxicidad del equipo directivo, que finalmente afecta a la plantilla.

Bastantes críticas acerca de los diferentes CEO de varias ubicaciones en EEUU. Toxicidad del equipo directivo, que finalmente afecta a la plantilla.

Noticias destacadas

El operador logístico DHL Express anunció una asociación estratégica con $EH en mayo de 2019, para realizar servicios de entrega con drones inteligentes y automatizados, que son capaces de entregar paquetes de hasta 5kg en entorno urbanos y que ya se han introducido en ciudades de China. Se trata del primer servicio de DHL Express con estas características, que abordará los desafíos de la última milla en zonas urbanas de China. “Este es un momento emocionante para el sector logístico, con el crecimiento continuo de la economía china y del comercio internacional”, expresaba el consejero delegado de DHL Express en China, Wu Dongming. Además, ha señalado que el sur de China alberga un gran número de pymes, lo que se traduce en “un enorme volumen de necesidades logísticas que, a su vez, crean nuevas oportunidades para implementar soluciones innovadoras, impulsando el crecimiento continuo con mayor eficiencia, sostenibilidad y menor coste”.

Ehang se alió en mayo de 2019 con “LN Holdings” para comercializar sus AAV mediante la integración de soluciones “Urban Air Mobility” (UAM) en los negocios de hostelería y turismo de LN. Una de las iniciativas de la colaboración será la introducción de servicios “EHang 216 AAV” en el LN Garden hotel, que lo convertirá en el primer hotel del mundo en ofrecer servicios UAM a sus clientes. Dicho programa piloto comenzará en el LN Garden Hotel en Nansha, un distrito costero de Ghuangzou, para construir el primer hotel temático del mundo. El programa promoverá la integración innovadora de turismo aéreo, transporte de viajeros, logística aérea, espectáculos de luces en medios aéreos, exhibiciones inteligentes y educación.

$EH consigue, a fecha 1 de junio de 2020, la primera licencia comercial del mundo del gobierno Chino para probar un avión no tripulado de pasajeros. De esta manera, la compañía se convierte “en la primera de vehículos aéreos autónomos del mundo aprobada por una autoridad nacional de aviación para llevar a cabo operaciones de piloto comercial para la categoría de usos de logística aérea de más de 330 libras”, indicaron en un comunicado.

La Administración de Aviación Civil de China (CAAC) otorgó la aprobación en base a los protocolos aprobados en febrero de 2019. “Esta aprobación es de gran importancia porque nos permite mejorar nuestra ventaja de primer jugador y acelerar la comercialización de la tecnología AAV y las soluciones de movilidad aérea para la logística. También establece una base para que los reguladores de todo el mundo exploren y establezcan conjuntamente un entorno regulatorio coordinado, de apoyo y sostenible. Esto beneficiará el desarrollo a largo plazo de las prometedoras aplicaciones de “Urban Air Mobility””, explicaba el consejero delegado de EHang, Hu Huazhi.

Corea del Sur prueba, a 11 de noviembre de 2020, taxis voladores no tripulados que ayudarán a resolver los problemas de tráfico debido a la densidad de la población en la capital. Estas pruebas forman parte de los planes de comercializar los servicios de movilidad aérea urbana en 2025. Los taxis voladores de modelo EH216s son fabricados por EHang, y cuentan con dos asientos y pesan 650kg cada uno. El control y coordinación de los vuelos de drones no tripulados se realiza mediante un sistema denominado “K-dron”, creado por ingenieros surcoreanos. Los vehículos se elevaron con éxito a una altura de 50 metros y dieron vueltas a una velocidad de unos 50k/h durante unos 10 minutos.

El programa de taxis voladores está en línea con los planes más amplios del Gobierno de desarrollo de movilidad aérea urbana para aliviar la congestión del tráfico terrestre. Se espera que los vehículos aéreos, equipados con funciones de despegue y aterrizaje vertical eléctrico (eVTOL), estén disponibles para 2025 en algunas ciudades de EEUU y Europa para servicios comerciales.

En relación con España, la empresa China ha firmado varios acuerdos de colaboración para comenzar todo tipo de pruebas, comenzando con el transporte de productos farmacéuticos y muestra sanitarias. El ayuntamiento de Llíria en Valencia ha sido el primero en llegar a un acuerdo con la empresa, que recibirá la certificación de drones de transporte y aparatos eVTOL para el transporte de pasajeros.

-

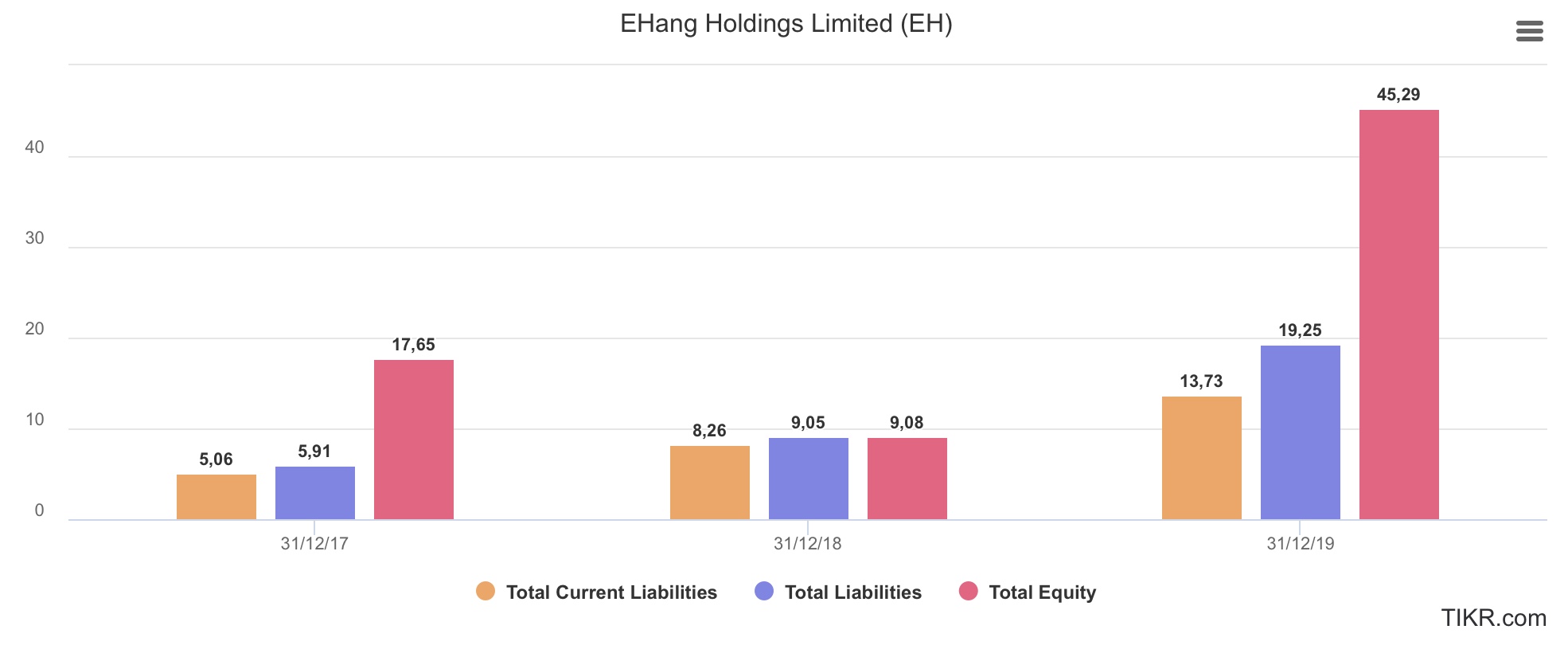

Balance de la compañía

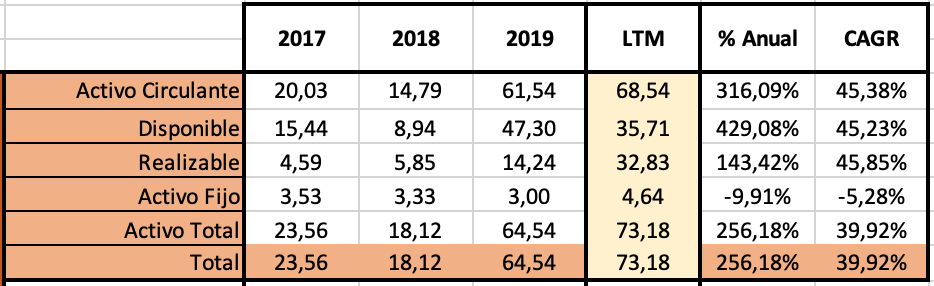

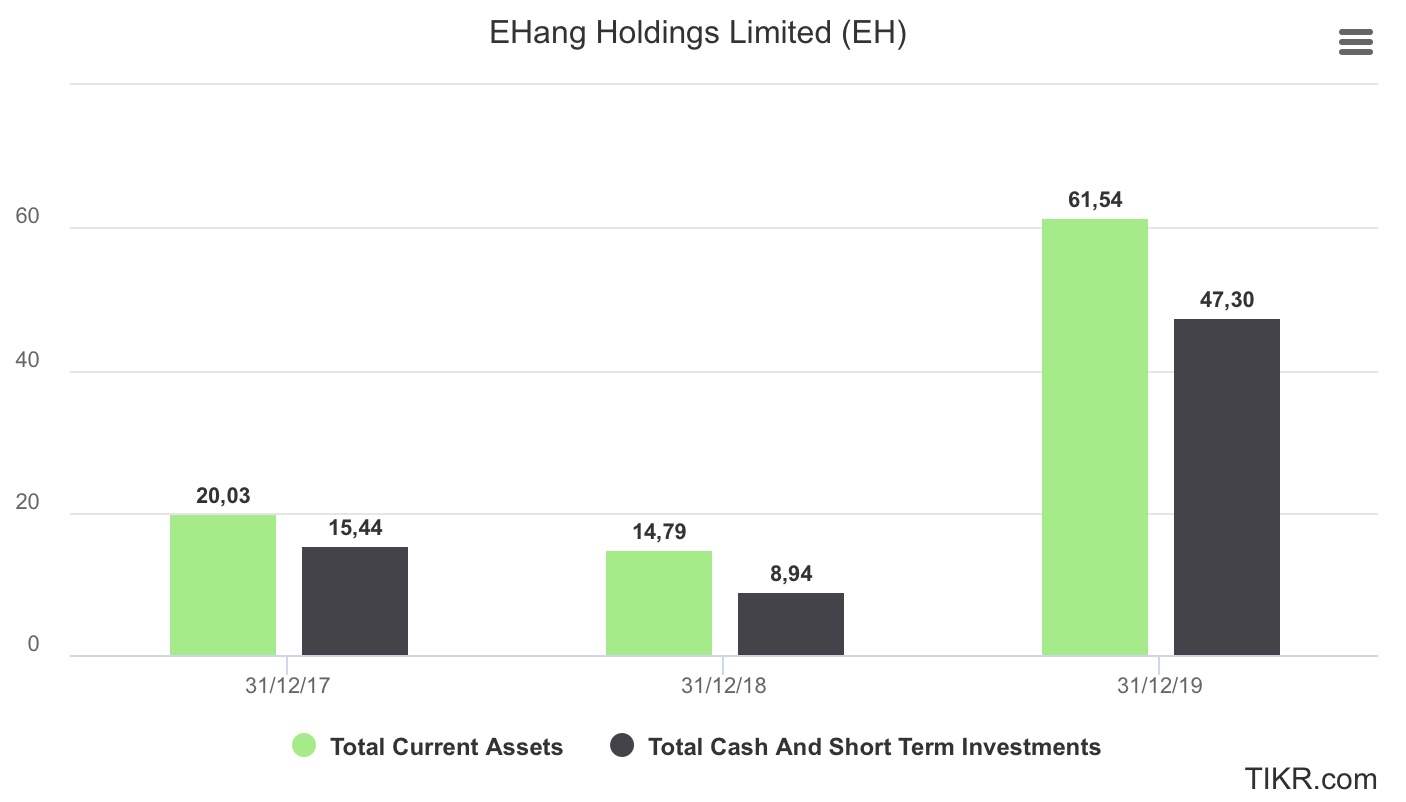

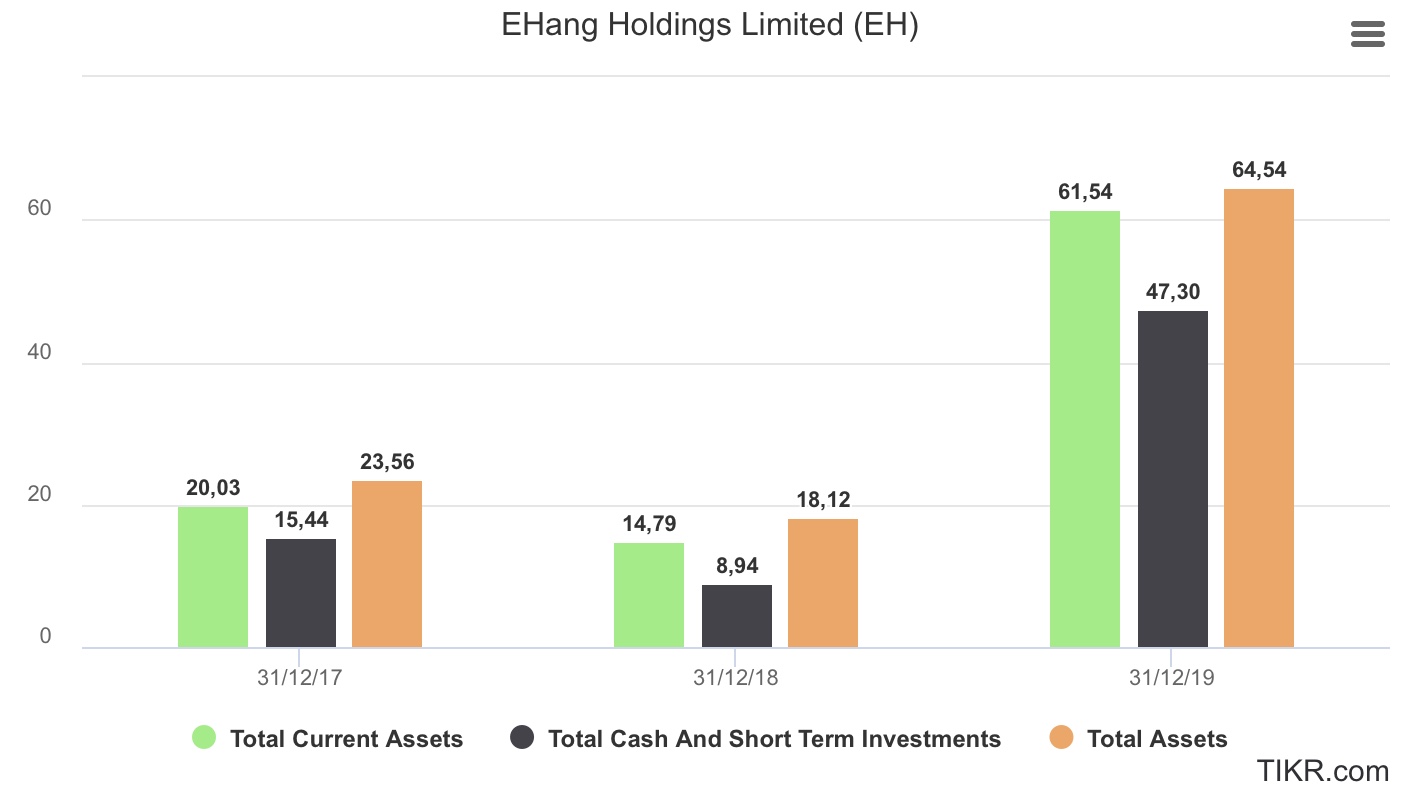

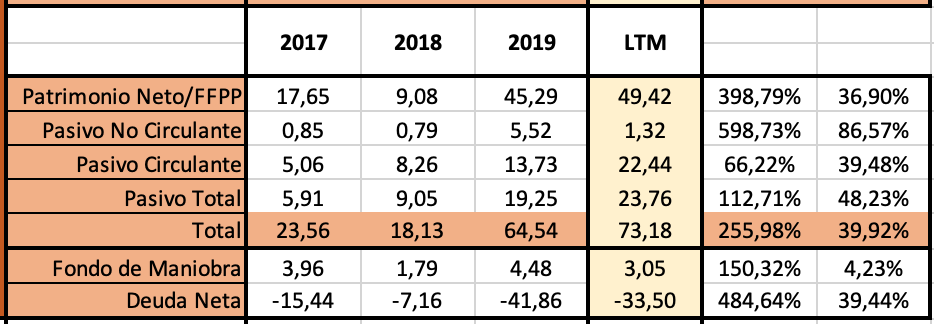

- Activo Corriente: Decreciente entre 17 y 18, desde los 20M hasta los 15M, con un crecimiento exponencial en 2019 hasta los 61M (el cual asciende todavía más si miramos LTM, hasta los 68,54M). Resulta un CAGR del 45,38%, con más de un 316% el último año.

- Disponible: Similar evolución que el Activo Circulante. Decrecimiento en el periodo 17-18, desde 15M hasta 9M, para una posterior recuperación y crecimiento en 2019 hasta los 47M, lo que supone un cambio porcentual en 2019 de un 429%.

- Activo Total: Ligeramente decreciente en el periodo 17-18, pasando de 23M a 18M, para crecer rápidamente en 2019 hasta alcanzar los 64,54M (que LTM ascienden todavía más hasta los 73M). En perspectiva, supone casi un 40% de CAGR, con el crecimiento en 2019 de un 256%.

- FFPP: Decrecientes en el periodo 17-18, pasando de 17M a 9M, para seguir el mismo patrón y obtener un gran crecimiento en 2019 hasta los 45M. Obtenemos un CAGR del 36,90%, pero obviamente distorsionado por el 400% obtenido el último año.

- Pasivo: Pasivo No Circulante (en adelante, PNC) creciente a un ritmo superior que el Pasivo Corriente (en adelante, PC), dado que partía de una situación de prácticamente inexistencia. Desde 0,85M en 2017 a 5,52M en 2019 (aunque observando el LTM vemos como se vuelve a reducir drásticamente a 1,32M). En el PC observamos un crecimiento considerablemente alto, aunque menor que en el PNC. Pasa de 5M en 2017 a 13,73M en 2019 (y creciendo, ya que LTM asciende a 22M9.

- Pasivo Total: Pasivo Total (en adelante, PT) creciente de manera constante de 5,91M en 2017, 9,05M en 2018 y 19,25M en 2019, para seguir creciendo LTM 23,76M.

- Fondo de maniobra: Valores cercanos a 4, exceptuando en 2018 que cayó hasta 1,78. Vemos como LTM ha descendido ligeramente hasta 3,05.

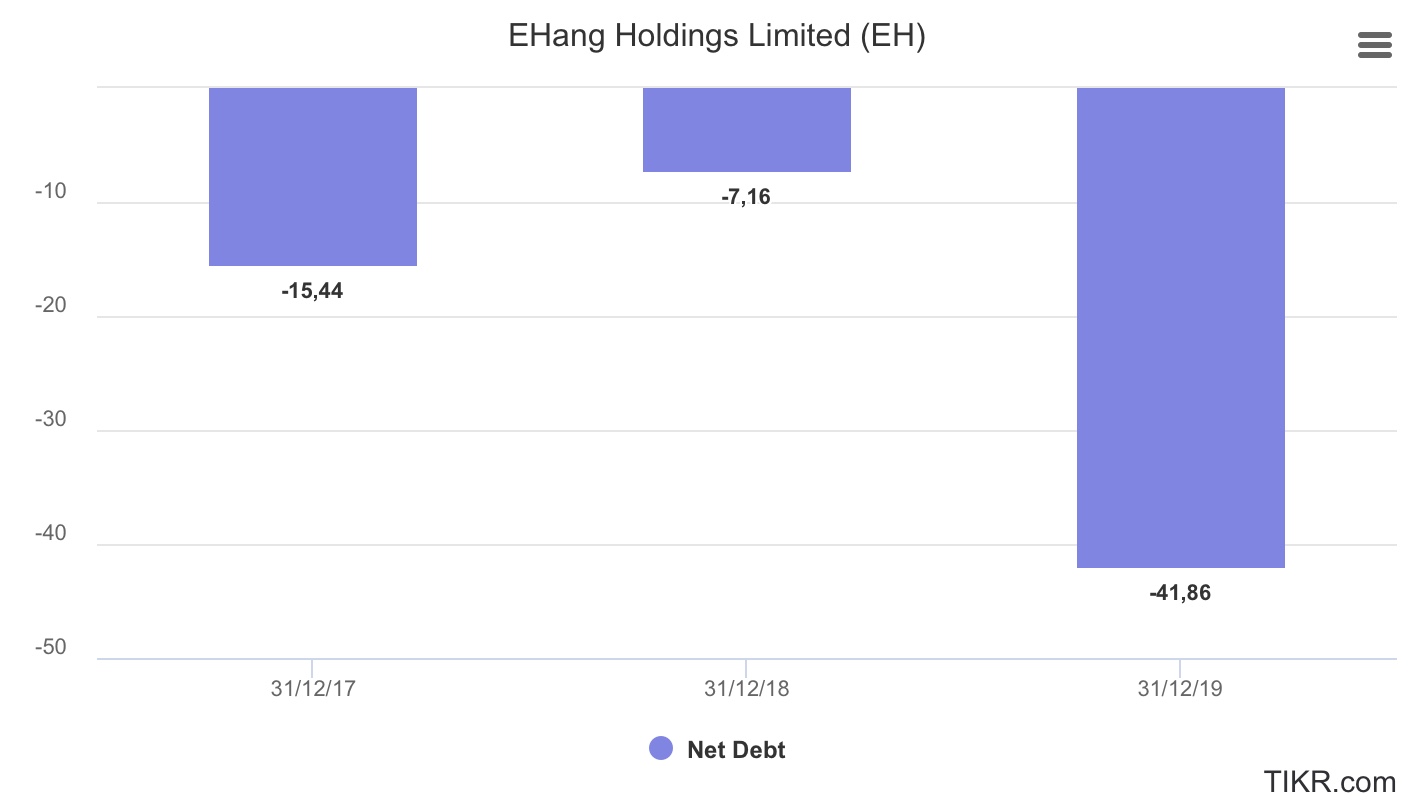

- Deuda neta: En tendencia decreciente, con un ligero repunte en 2018. En 2017 ascendía a -17M, repuntando en 2018 hatsa los -7M y volviendo a la senda decreciente en 2019 hasta los casi -42M.

- Cuenta de pérdidas y ganancias

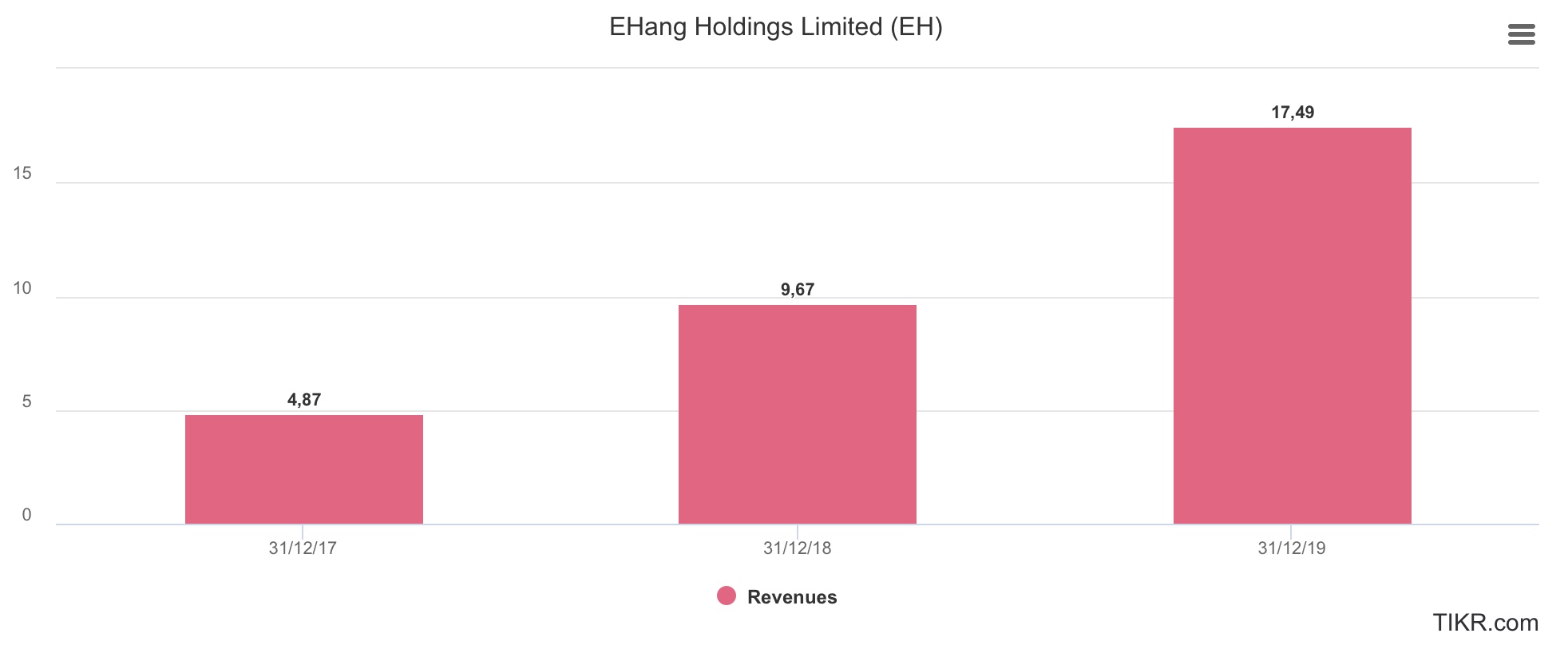

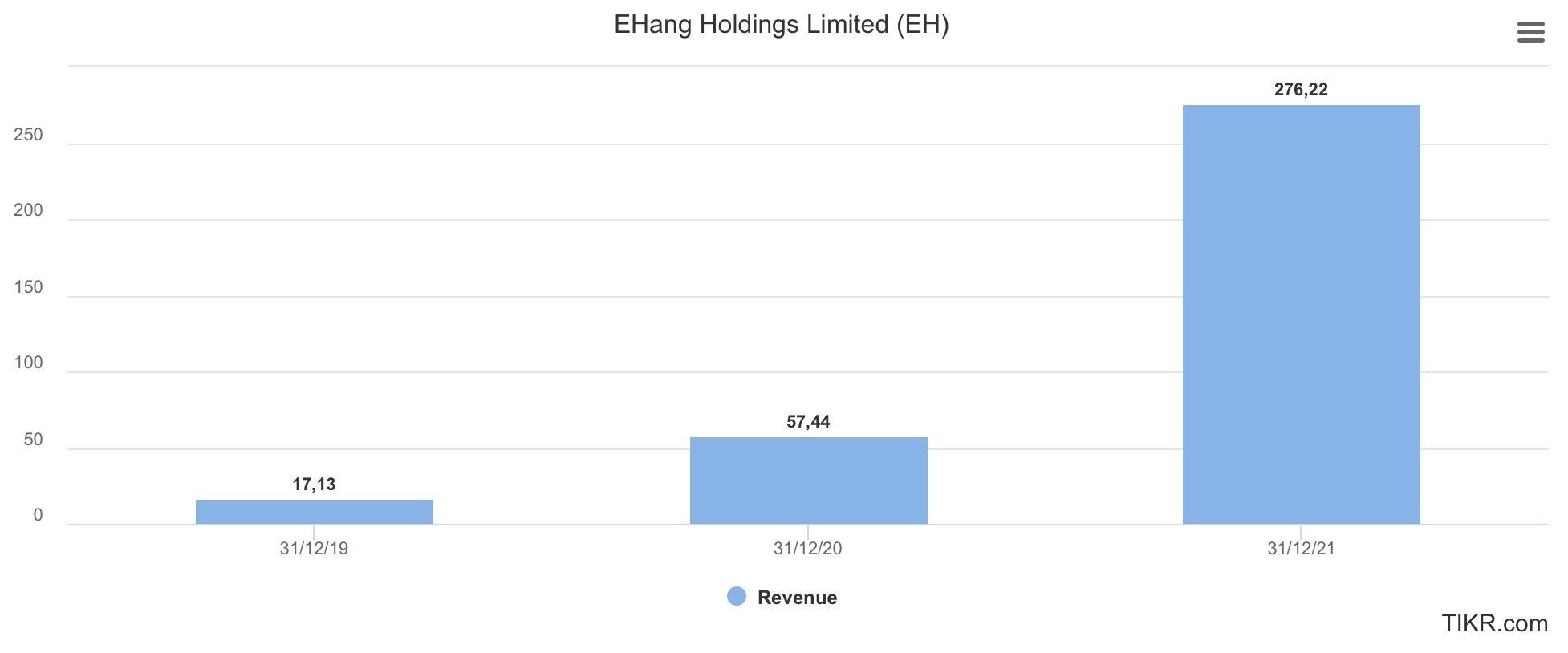

- Revenue: Creciente de manera constante a un 53% anualizado. En 2017 ascendía a 4,87M, en 2018 alcanzó los 9,67M y finalmente en 2019 creció de manera exponencial un 81% hasta los 17,49M. Observamos en el LTM como la compañía ha continuado en una senda de crecimiento todavía mayor, alcanzando los 26,54M.

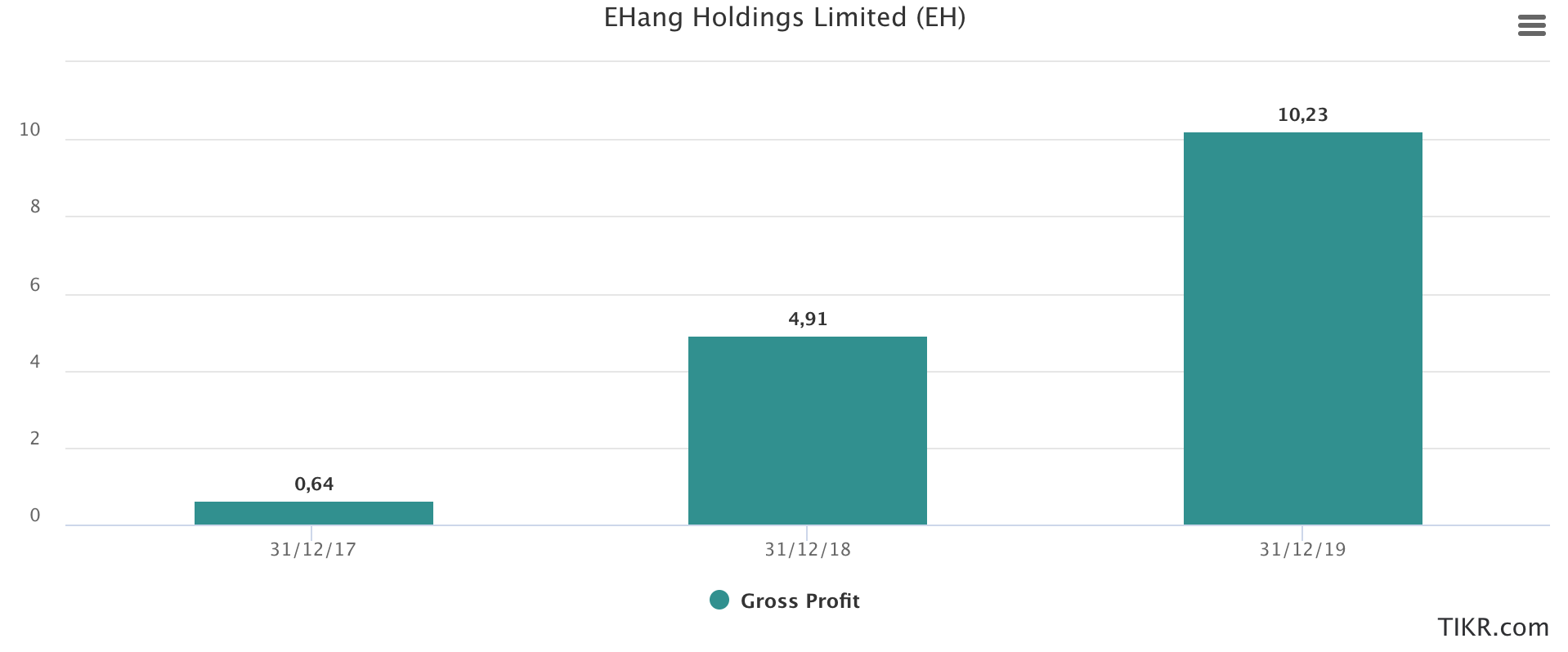

- Resultado Bruto Operativo (Gross Profit): Crecimiento exponencial de más de un 150% anualizado los últimos 3 años. Ascendió a 0,64M en 2017, a 4,91 en 2018 y a 10,23 en 2019. Si miramos LTM alcanza los 15,75M, lo cual es un indicativo extraordinario.

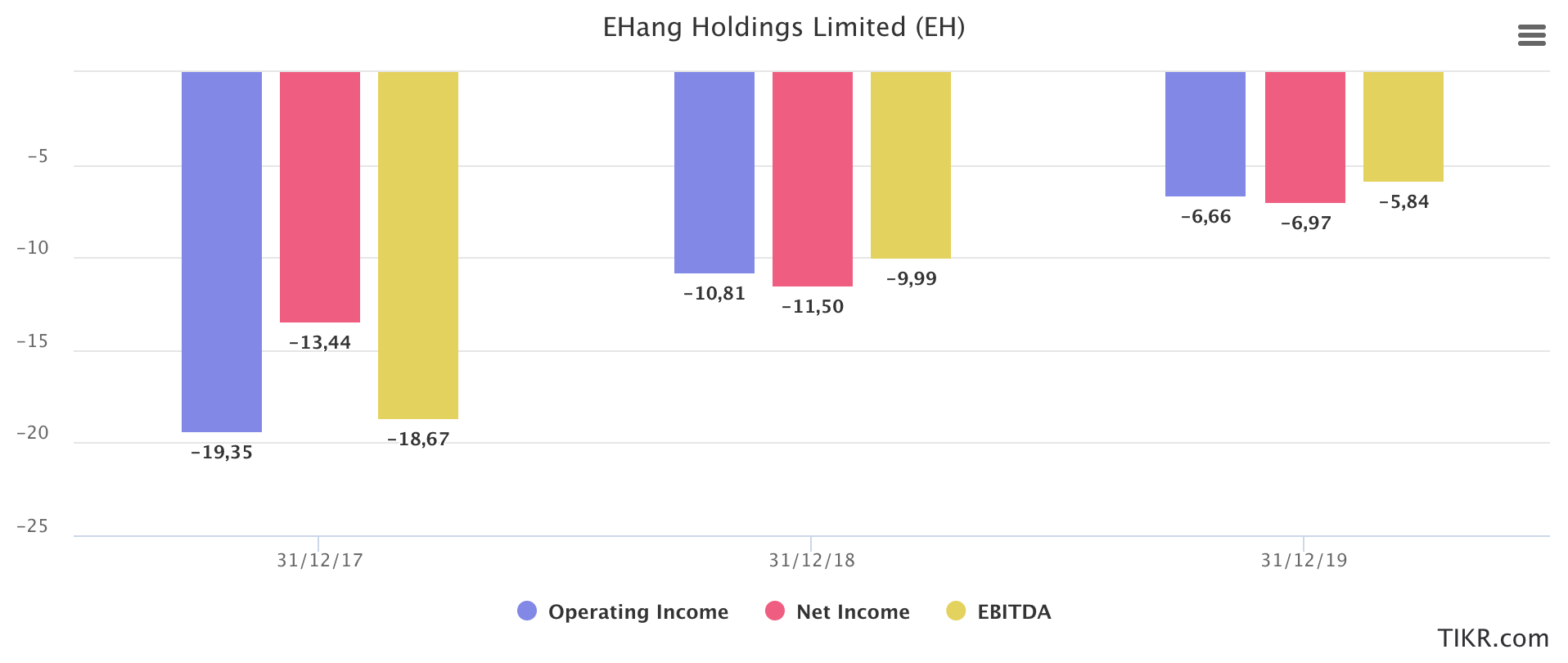

- Resto de resultados negativos aunque en tendencia creciente: Operating Income (EBIT), EBITDA y Net Income (Resultado Neto).

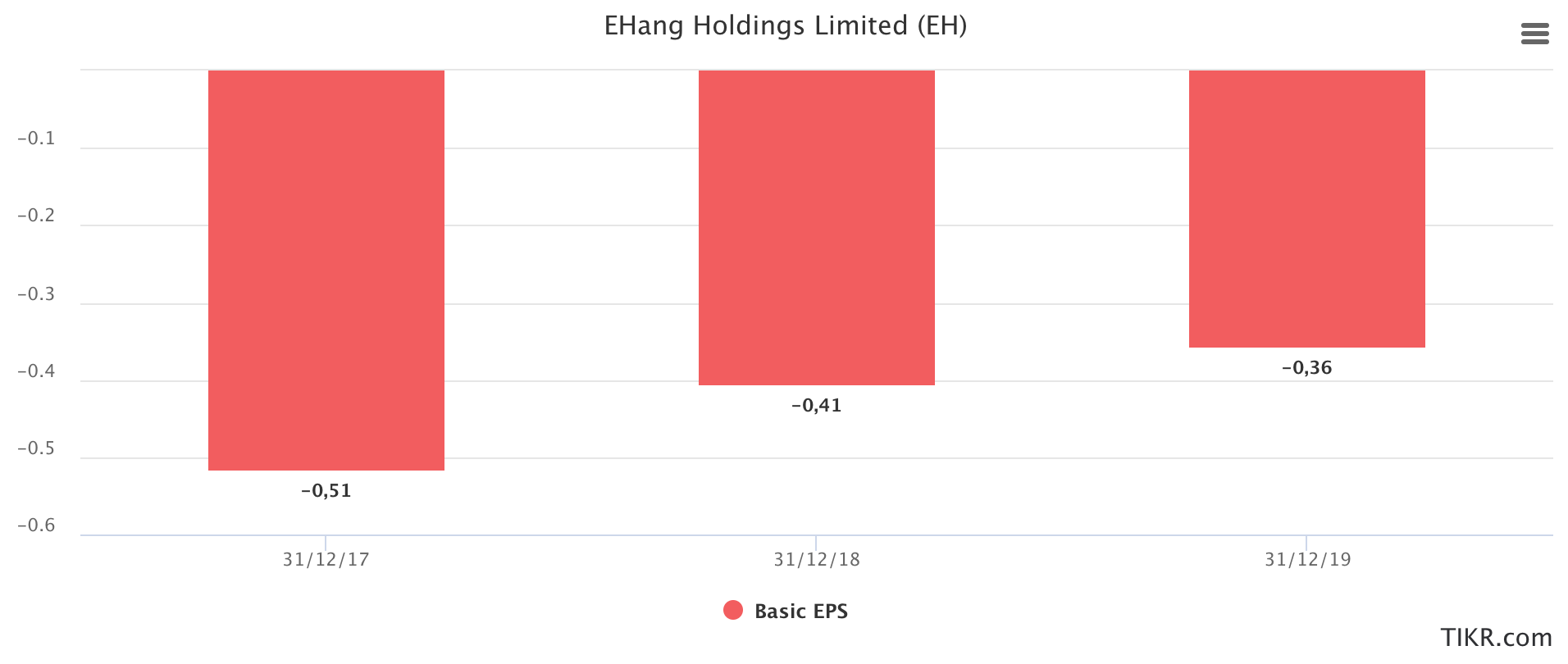

- Beneficio por Acción (BPA) o Earning Per Share (EPS): Negativo dada la ausencia de resultados, pero en tendencia creciente, acercándose cada vez más a terreno positivo. De -0,51 en 2018, -0,41 en 2018 y -0,36 en 2019.

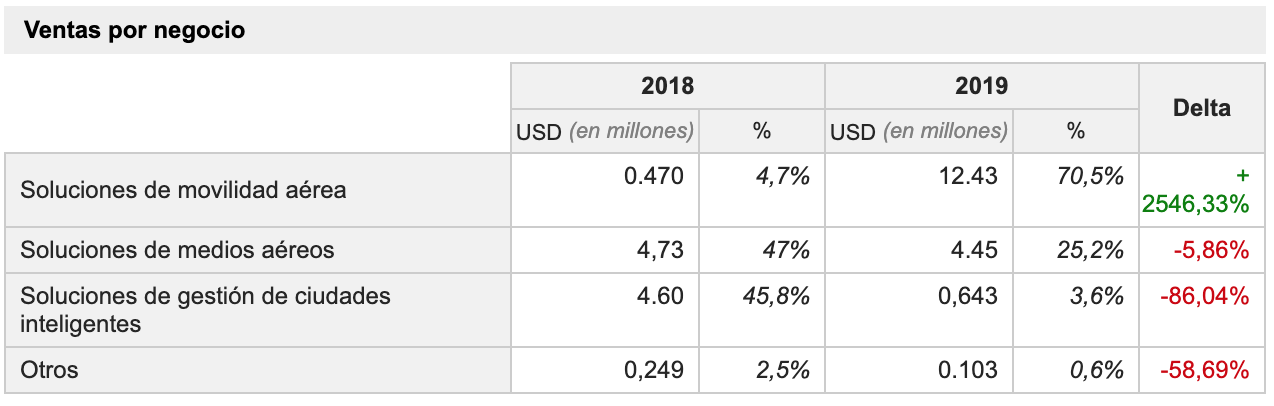

- Diferenciación de ventas por líneas de negocio

Importantes cambios en cuanto a la procedencia de las ventas entre sus diferentes líneas de negocio:

- Soluciones de movilidad aérea: Cuota de tan solo un 4,7% (0,47N) en 2018, que ha ascendido a un 70,5% en 2019 (12,43M)

- Soluciones de medios aéreos: En 2018 ascendió a 4,73M (47% sobre el total), que ha decrecido ligeramente hasta 4,45M en 2019, pero porcentualmente se ha quedado un 25,2% (debido al crecimiento exponencial en movilidad aérea)

- Soluciones de gestión de ciudades inteligentes: Mayor descenso de todas las líneas de negocio entre 2018 y 2019. En 2018 representó 4,6M (un 45,8%), mientras que en 2019 descendió hasta 0,643M (un 3,6%)

- Otros: Partida residual del resto de líneas de negocio, que también se ha visto disminuida desde los 0,249M (2,5%) en 2018 hasta los 0,103M (0,6%) de 2019

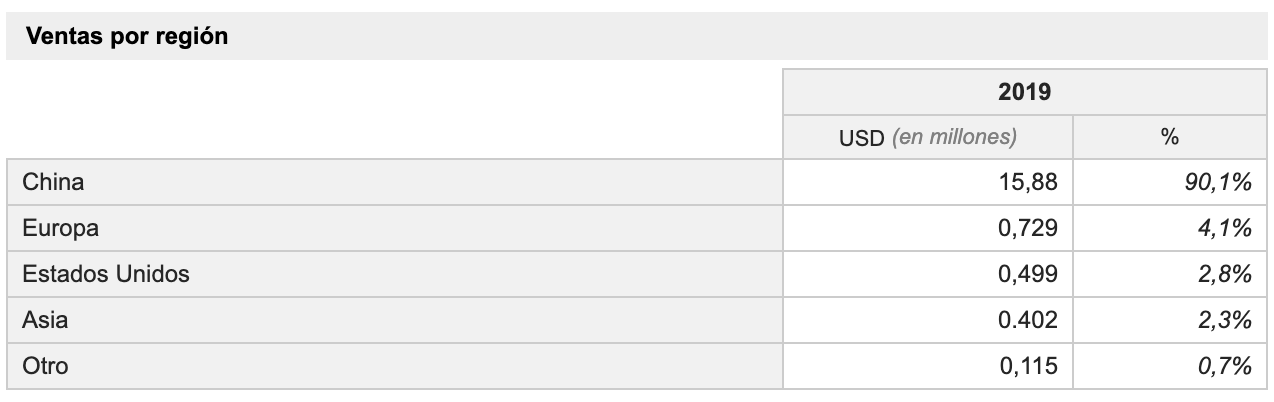

- Diferenciación de ventas por región

Las ventas de 2019 se distribuyeron geográficamente de la siguiente manera: Mayoritariamente en China, con un 90,1%, ya que lógico dada la localización de la empresa y los planes de expansión que están llevando a cabo en el país. Minoritariamente, un 4,1% en Europa, donde están llevando a cabo los primeros acuerdos para proyectos piloto, por ejemplo en Noruega, Valencia o Sevilla. Por último, Estados Unidos con un 2,8% y Asia y otros con 2,3% y un 0,7% respectivamente.

- Ratios

- Ratio de liquidez: En 2018 era de 3,96 (cuadriplicando el valor de break-even, 1), descenso en 2018 hasta 1,79, para gran recuperación y crecimiento en 2019 hasta 4,48 de máximo. Si observamos LTM vemos que se ha visto reducido ligeramente hasta 3,05, dato el cual sigue estando muy por encima de la idoneidad.

- Ratio de endeudamiento: Constante en torno a 0,30, lo cual es un valor idóneo

- Ratios de calidad de deuda: Prácticamente posee la totalidad de la deuda a corto plazo (0,94), exceptuando en 2018 que se vio disminuida a 0,71 por el gran incremento del PNC.

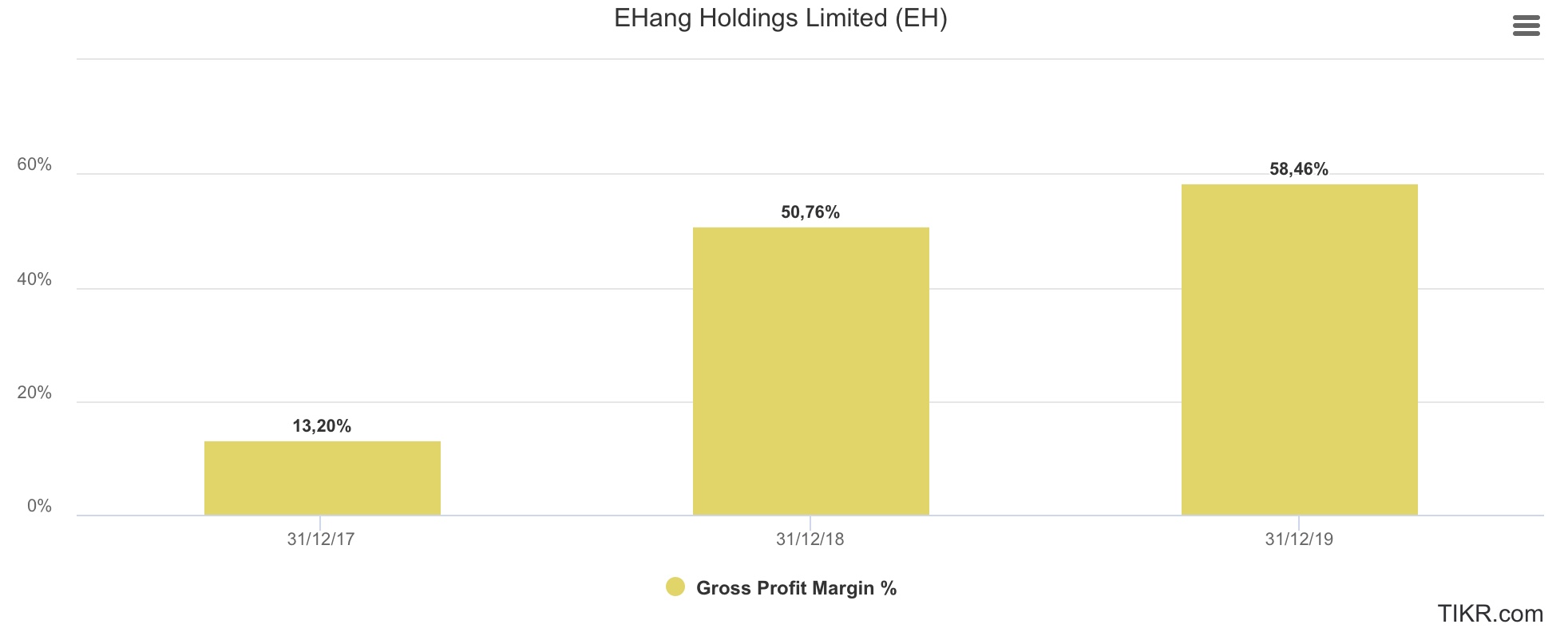

- Margen Bruto: Creciente, especialmente en 2018 y buscando establecerse en valores cercanos al 60%. En 2017 ascendió a 13,20%, en 2018 vino el gran crecimiento hasta un 50,76%, y en 2019 continuó con esa tendencia ascendente para alcanzar un 58,46%.

- Estimaciones futuras de los analistas

Como vamos a observar a continuación, se espera que para 2020 la compañía sufra un gran crecimiento, que va a ser todavía mayor en 2021. Vamos allá.

- Revenue: Para 2020 se espera un crecimiento del 235%, alcanzando los 57,44M. ¿Lo mejor? Que para 2021 se espera que crezca un ¡381%! Hasta los más de 276M.

- EBITDA: Se espera que el EBITDA entre en terreno negativo en 2020, alcanzando los 5,57M, y dar un gran salto en 2021 hasta los 34,82M (lo que supondría, en el caso de materializarse, un 525%).

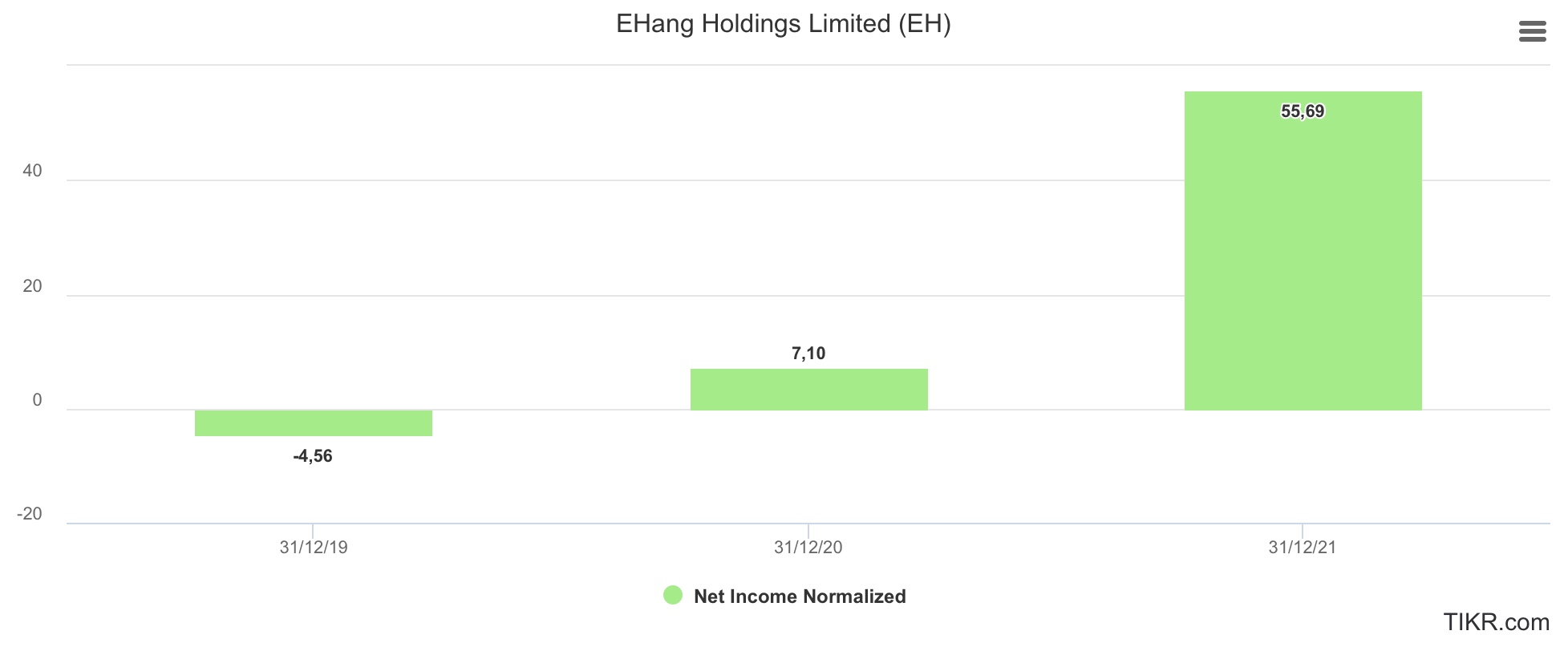

- Resultado Neto (Net Income): Se espera que en 2020 entre en terreno positivo, alcanzando los 7,10M, lo que supondría un 255% con respecto al año anterior. Para el año 2021 se espera un crecimiento exponencial hasta los 55M (un 684%).

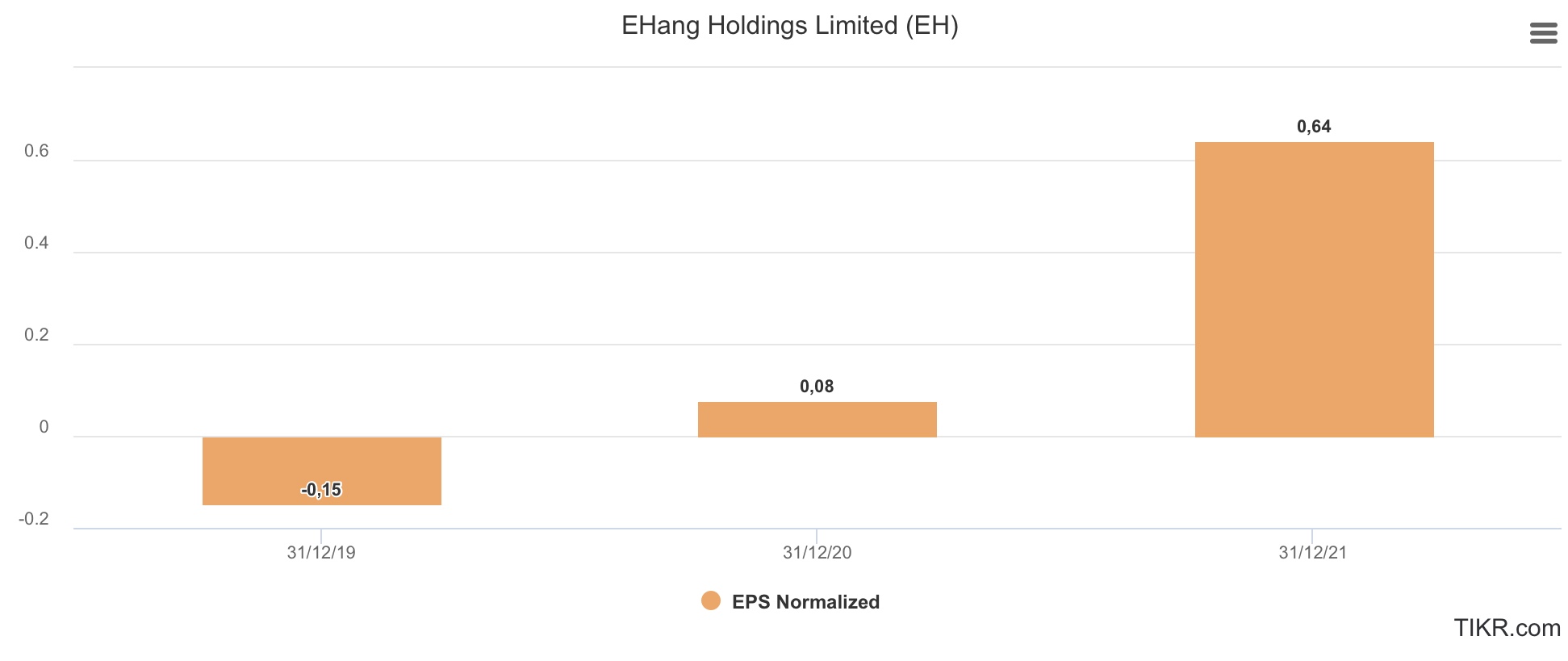

- Beneficio por Acción (BPA) o Earning Per Share (EPS): De igual manera, el BPA entra en terreno positivo en 2020 alcanzando los 0,08$/acción, y esperado para 2021 de 0,64$ (lo cual sería un 735%).

- Deuda Neta: Tendencia negativo, al igual que los últimos años manteniéndose negativa. Alcanzaría los -41M en 2020 y los -75M en 2021, lo cual es una noticia extraordinaria.

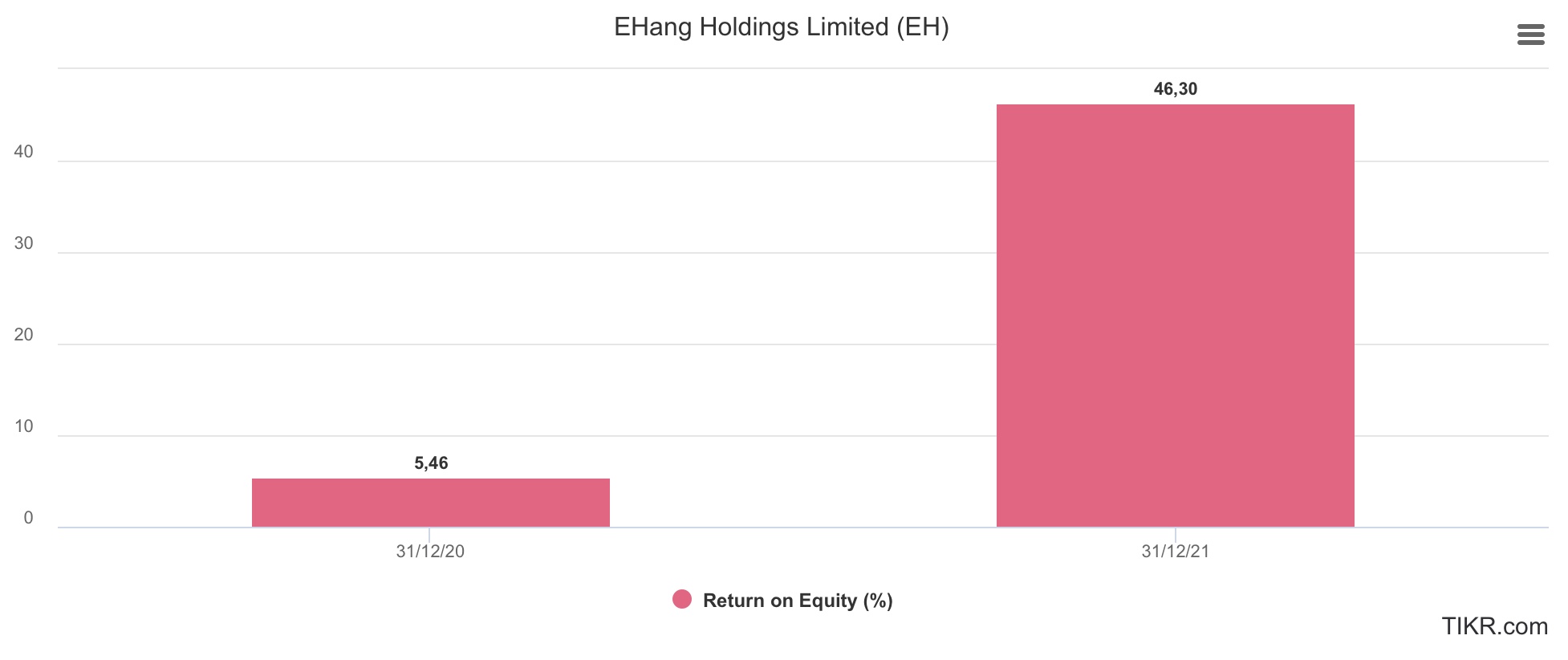

- ROE (Return On Equity): En consonancia, para 2020 se espera que entre en terreno positivo hasta un 5,46%, porcentaje que se vería incrementado de manera drástica debido al crecimiento esperado para 2021, hasta llegar a alcanzar un 46,30%.

COMENTARIOS TÉCNICOS SOBRE EL VALOR:

Por último y para poner en contexto la cotización de Ehang, os dejamos los siguiente gráficos en temporalidad diaria y semanal. El valor ha hecho Máximos hitóricos el dia 22 de diciembre de 2020 en 29,12$, cerrando la semana en 25,46$. Aún asi ha subido un +28,59% en esta semana. El valor parece estar en subida libre, aunque no vendria mal una correción para depurar los excesos desde los últimos resultados (ya tuvo una correción desde los 24$ a los 17$ despues de resultados, y desde ahi se fue a maximos en 29,12$). Por lo tanto si observamos el gráfico diario, bien podría estar iniciandose una segunda correción, un segundo throwback(movimiento de retroceso tras una ruptura al alza) y nos podria llevar a zonas de 21$. La otra opción es que retome la senda alcista y se vaya a buscar MH otra vez.

GRÁFICO DIARIO:

GRÁFICO SEMANAL:

CONCLUSIÓN:

Ehang es una empresa que seguimos desde hace muchos meses, prácticamente desde que salio su IPO a cotizar, hemos estado esperando que formara un patrón IPO medianamente confiable para poder “atacarle”. Pudimos intuir esa rotura de dicho patrón en el momento de sus últimos resultados, “atacamos”y le sacamos la rentabilidad que todos conoceis. Ahora desde BolsaZone seguimos teniendola en nuestro Watchlist, hasta que veamos otro momento de poder lanzar una Idea de Compra. Empresa disrutiva, innovadora y con mucho futuro si hace las cosas bien. No la perdemos de vista.

Agradecer a @ASESOREFA su gran trabajo de investigación.

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.