CrowdStrike, con sede en Sunnyvale, California, se fundó en 2011 para proporcionar soluciones de seguridad de punto final que protegen entornos virtuales, locales y en la nube en una variedad de puntos finales, incluidos equipos de escritorio, servidores, computadoras portátiles, dispositivos de Internet de las cosas [IoT], y máquinas virtuales.

La administración está encabezada por el cofundador, director y CEO George Kurtz , quien anteriormente ocupó diversos cargos en McAfee, incluido el Director de Tecnología de WW y EVP.

CrowdStrike ha desarrollado la plataforma Falcón que permite a la compañía proporcionar servicios de seguridad de punto final basados en suscripción en la nube.

Con el mundo trabajando de forma remota, las amenazas de seguridad se están convirtiendo en el escenario central para los equipos de TI de todo el mundo. CrowdStrike es un jugador en la nube que define la categoría en seguridad. 49 de las compañías Fortune 100 ya han adaptado este software de seguridad en la nube.

CrowdStrike es una solución moderna basada en la nube para las crecientes amenazas de seguridad que ha traído la era de Internet. Esta compañía aprovecha las bases de datos de IA, computación en la nube y gráficos para su software de seguridad. La IA de seguridad de CrowdStrike está mejorando constantemente a medida que avanza desde el crowdsourcing y las economías de escala. La plataforma Falcon basada en la nube de CRWD es un protector digital inteligente y en evolución que detecta y detiene las infracciones en tiempo real.

Esta empresa está creciendo rápidamente, con los últimos doce meses exhibiendo un crecimiento de suscripción del 116%. El modelo basado en suscripción permite flujos de ingresos confiables, y su mejor oferta de productos innovadores está impulsando un crecimiento constante. CrowdStrike tiene un mercado direccionable en crecimiento con usos de punto final que se extienden a todo, desde teléfonos inteligentes hasta dispositivos de Internet de las cosas (IoT). Su producto basado en la nube le brinda una enorme flexibilidad de usuario para cualquier dispositivo que requiera protección digital.

CRWD parece estar bien posicionado para aprovechar una serie de cambios en el panorama del mercado.

La estrategia de plataforma de la compañía parece estar dando frutos y proporcionándole un mercado direccionable mucho más grande.

La empresa ha estado construyendo módulos adicionales para su suite Falcon que, según la gerencia, expande su mercado total direccionable [TAM] a un esperado $ 32 mil millones para 2022.

Además, las ofertas de CRWD son adecuadas para ayudar a las organizaciones, como en la industria de la salud, a ser atacadas específicamente por los atacantes COVID-19 durante la pandemia.

Además, como muchas compañías han ordenado el trabajo distribuido con sus empleados y contratistas independientes, la cantidad y el tipo de amenazas a la seguridad aumenta dramáticamente.

Después de llevar su plataforma insignia de protección de punto final Falcon a Amazon Web Services (AWS) el año pasado, CrowdStrike Inc. está agregando un mejor soporte para Azure de Microsoft Corp. y Google Cloud. para atraer a empresas con entornos de nube heterogéneos.

De hecho, Zoom Video ( ZM ) recientemente contrató a CrowdStrike a raíz de sus secuestros de reuniones altamente publicitados.

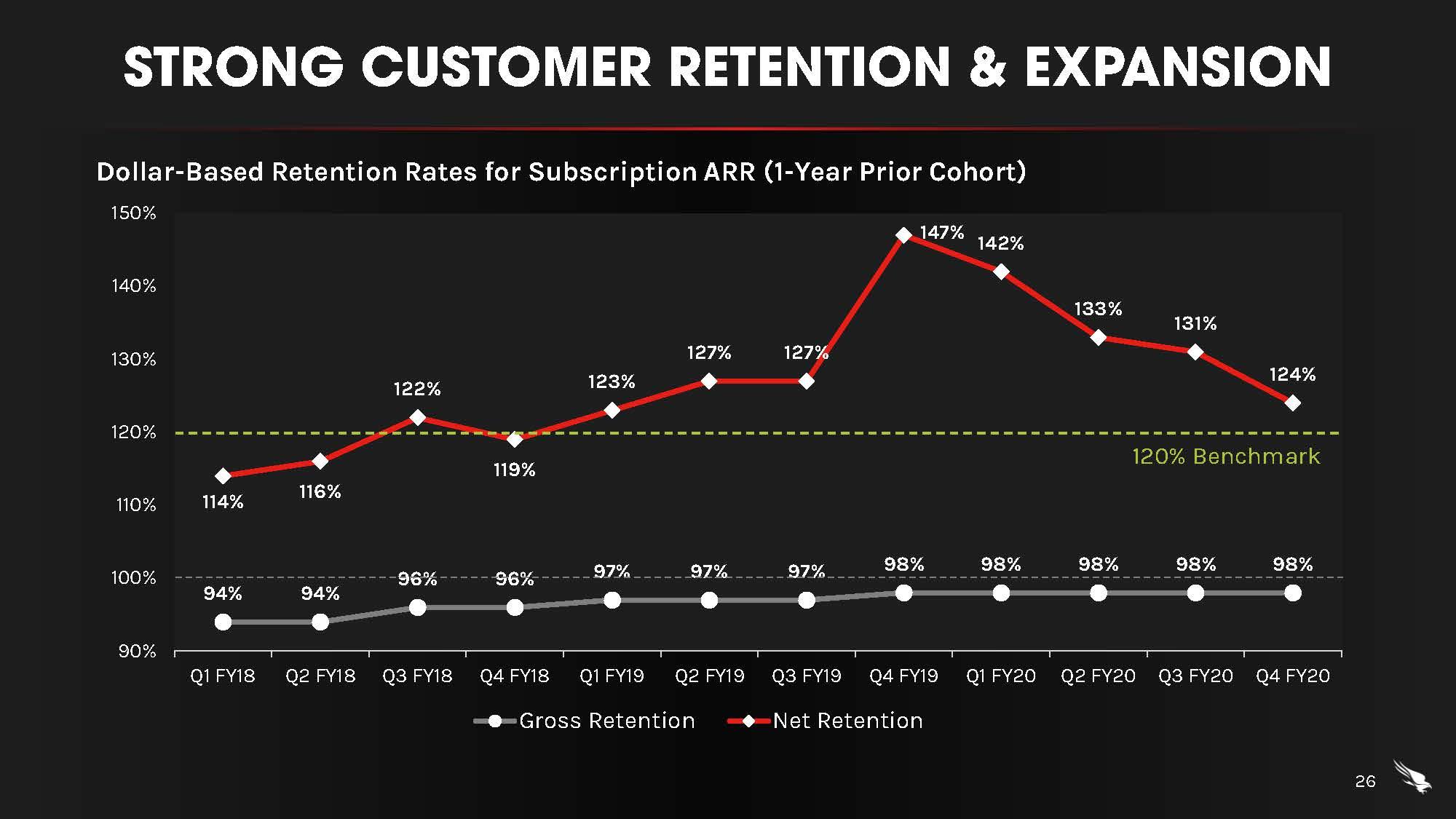

En su última convocatoria de ganancias, la gerencia destacó una serie de métricas clave que la empresa ha logrado a partir del cuarto trimestre del año fiscal 20, incluida una tasa de crecimiento de ingresos recurrente anual del 92% [YoY] y una tasa de retención neta basada en dólares del 124%.

El precio de las acciones de CRWD no es barato en comparación con los competidores de la industria, pero parece que la empresa se está ejecutando extremadamente bien y está produciendo cifras impresionantes y métricas operativas para una compañía SaaS.

Entre los principales competidores que proporcionan o están desarrollando soluciones de seguridad de punto final se incluyen:

- McAfee

- Symantec Corporation

- Cylance ( BB )

- Redes de Palo Alto ( PANW )

- FireEye ( FEYE )

- F-Secure (DTV.F)

- Webroot ( CARB )

- Okta ( OKTA )

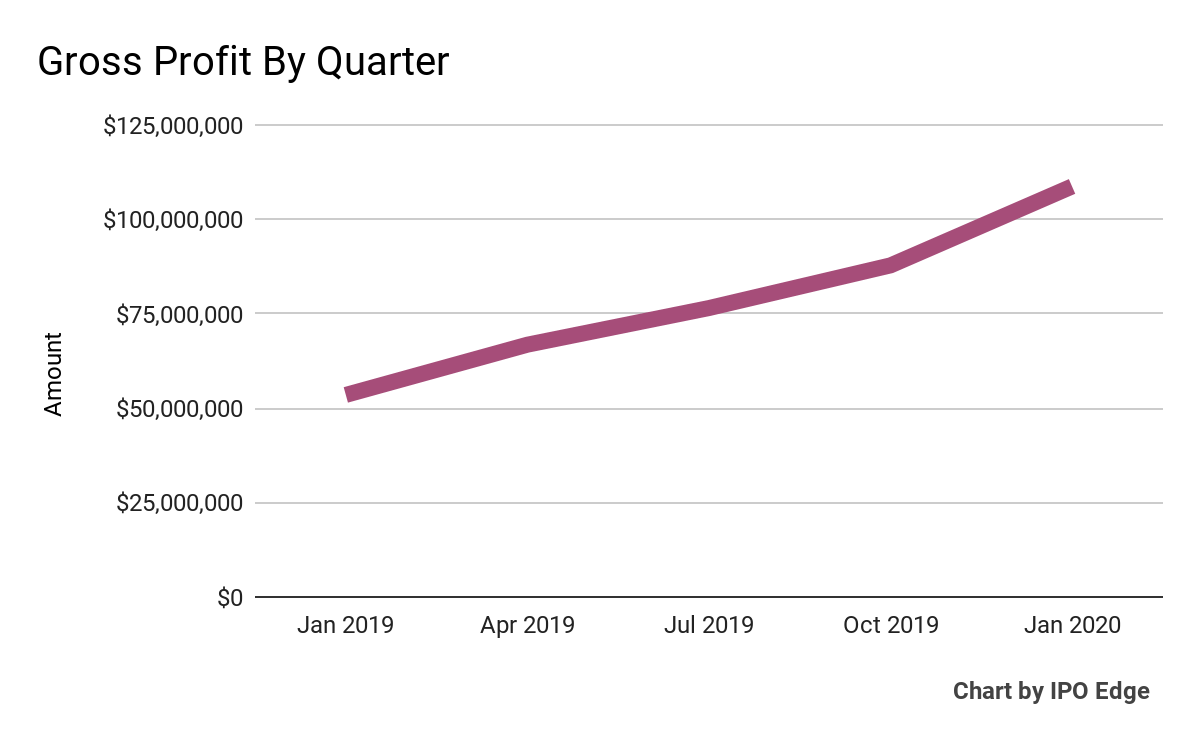

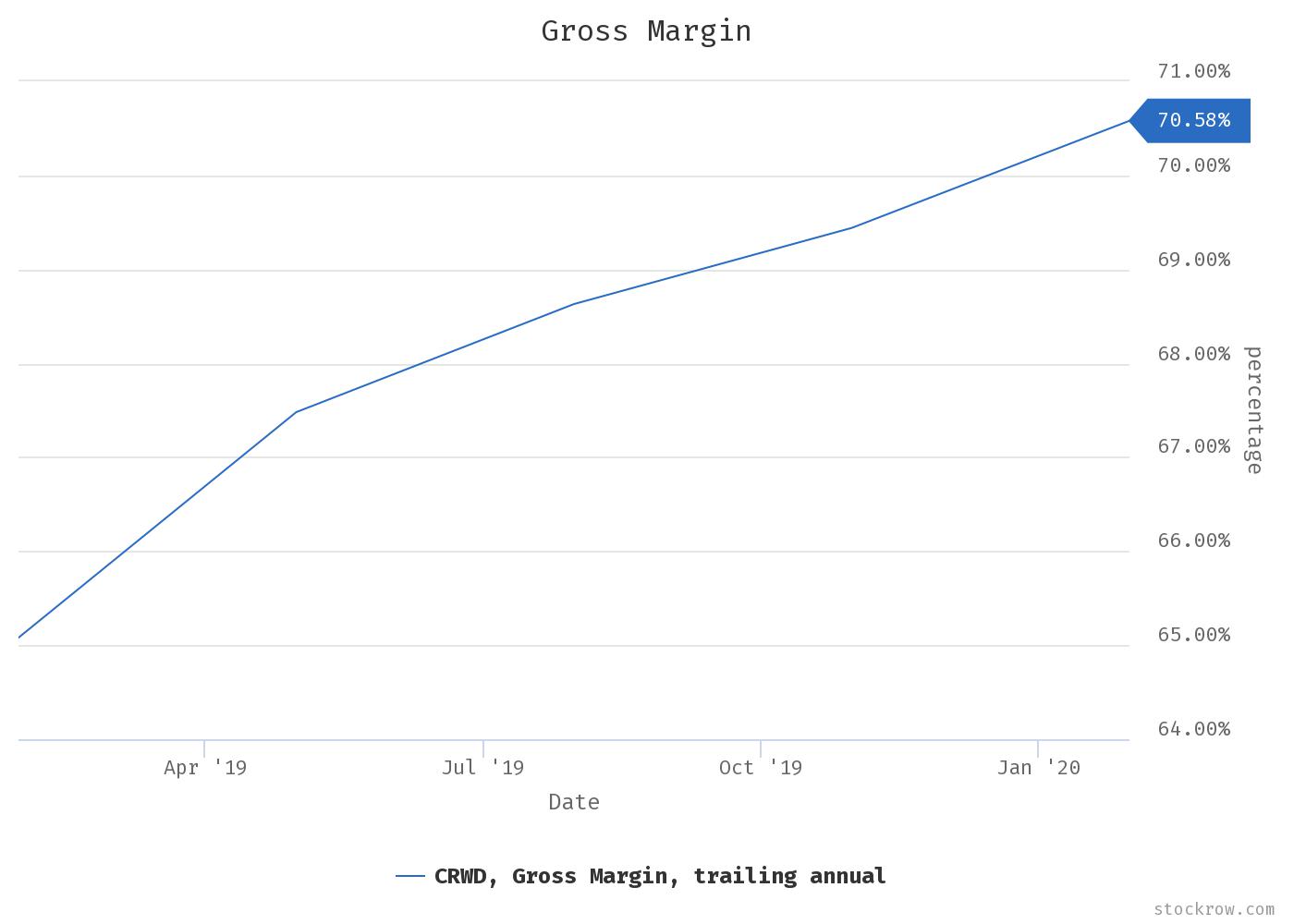

El beneficio bruto por trimestre ha crecido de acuerdo con una trayectoria similar:

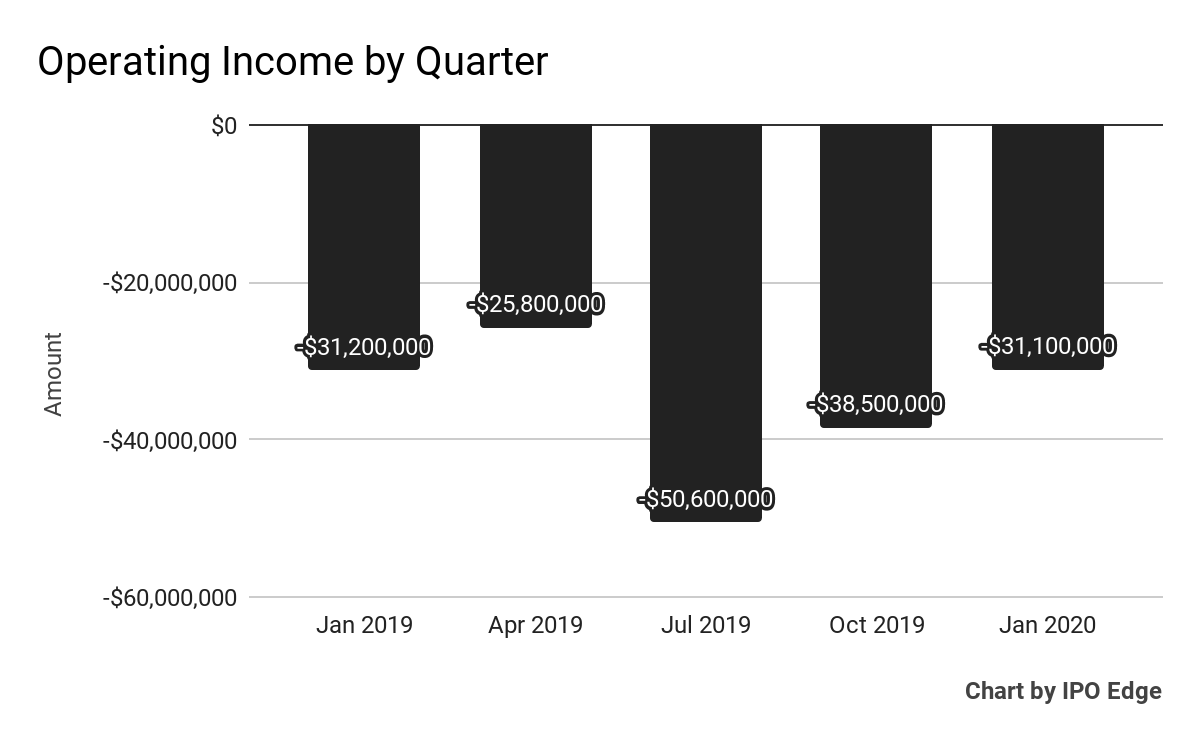

El ingreso operativo por trimestre ha sido desigual, pero ha progresado hacia el punto de equilibrio desde la salida a bolsa de la empresa en junio de 2019:

Uno de los factores que hacen que CRWD se destaque del resto es su tasa bruta de retención. Para una empresa SaaS, la tasa bruta de retención mide la cantidad de su base inicial de clientes que permanece a bordo después de 12 meses. Durante el año fiscal 2020, CRWD pudo retener el 98% de sus clientes iniciales. En comparación, Zoom Communications y Datadog ( DDOG ), dos compañías SaaS con perfiles de crecimiento similares a los de CRWD, obtuvieron un 96% y un 93%, respectivamente.

Aspectos financieros del año fiscal 2020 completo

Aspectos financieros del año fiscal 2020 completo

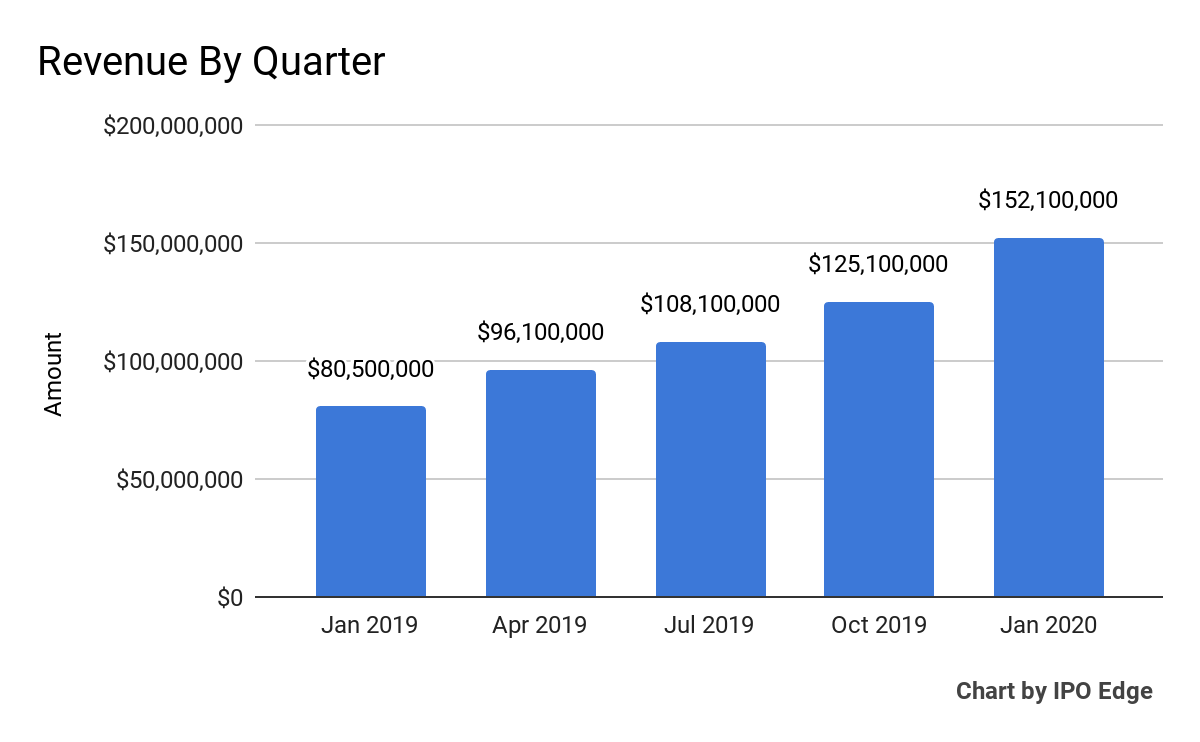

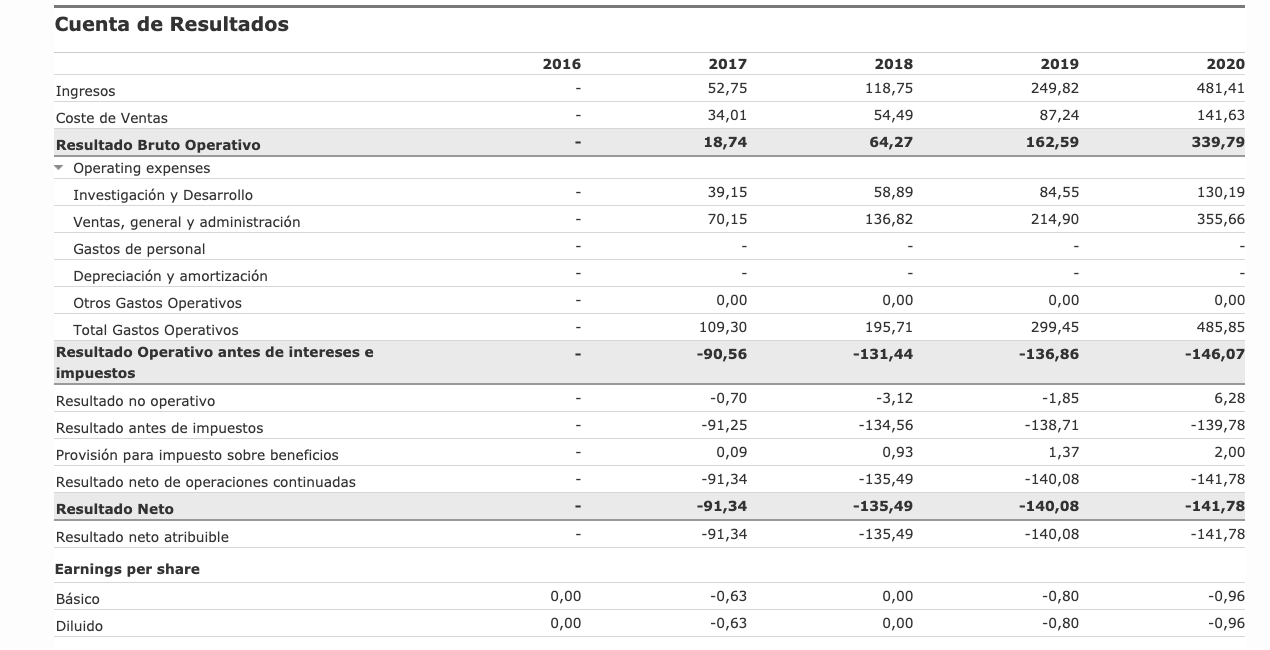

- Ingresos: los ingresos totales fueron $ 481.4 millones, un aumento del 93%, en comparación con $ 249.8 millones en el año fiscal 2019. Los ingresos por suscripción fueron $ 436.3 millones, un aumento del 99%, en comparación con $ 219.4 millones en el año fiscal 2019.

- Margen bruto de suscripción: el margen bruto de suscripción GAAP fue del 74%, en comparación con el 68% en el año fiscal 2019. El margen bruto de suscripción no GAAP fue del 75%, en comparación con el 69% en el año fiscal 2019.

- Pérdida de operaciones: la pérdida GAAP de operaciones fue$ 146.1 millones, comparado con $ 136.9 millones en el año fiscal 2019. La pérdida no GAAP de las operaciones fue $ 65.6 millones, comparado con $ 115.8 millones en el año fiscal 2019.

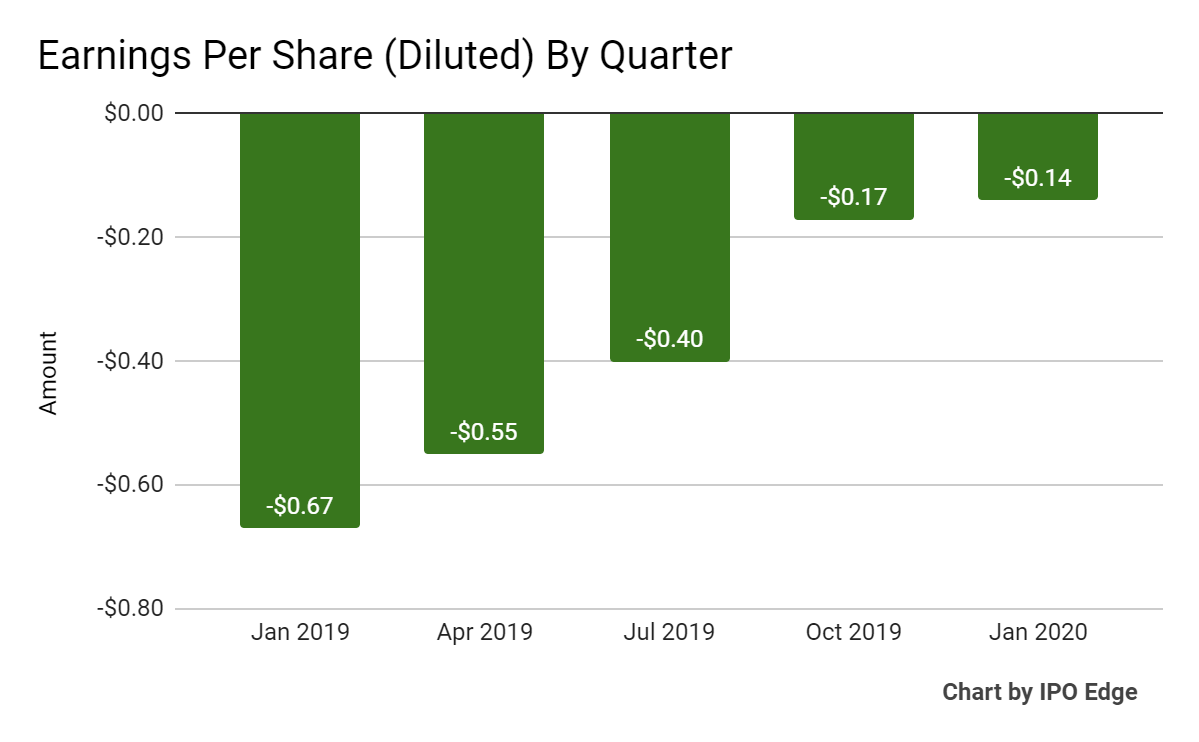

- Pérdida neta: la pérdida neta GAAP fue$ 141.8 millones, comparado con $ 140.1 millones en el año fiscal 2019. La pérdida neta GAAP por acción fue $ 0,96, comparado con $ 3.12 en el año fiscal 2019. La pérdida neta no GAAP fue $ 62.6 millones, comparado con $ 119.0 millones en el año fiscal 2019. La pérdida neta no GAAP por acción fue $ 0,42, comparado con $ 2.65 en el año fiscal 2019.

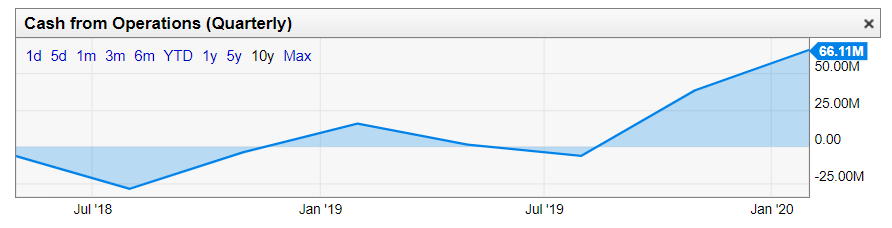

- Flujo de caja: el efectivo neto generado de las operaciones fue$ 99.9 millones, en comparación con el uso de $ 23.0 millones en el año fiscal 2019. El flujo de caja libre fue positivo $ 12.5 millones, en comparación con negativo $ 65.6 millones en el año fiscal 2019.

Destacados recientes

- Se agregaron 870 nuevos clientes de suscripción netos récord en el trimestre para un total de 5,431 clientes de suscripción a partir de 31 de enero de 2020, representando un crecimiento del 116% año tras año.

- Los clientes de suscripción de CrowdStrike que han adoptado cinco o más módulos en la nube aumentaron al 33% a partir de 31 de enero de 2020.

- Lanzó la aplicación CrowdStrike Falcon Spotlight ™ para operaciones de seguridad, que integra datos de vulnerabilidad de puntos finales en tiempo real y validación de parches con flujos de trabajo de priorización y respuesta proporcionados por ServiceNow y está disponible en el Tienda ServiceNow.

- Anunció la ampliación de las capacidades de la galardonada protección de punto final y la detección y respuesta de punto final (EDR) de la plataforma CrowdStrike Falcon® para proporcionar visibilidad específica para las cargas de trabajo alojadas en GoogleCloud Platform (GCP) y Microsoft Azure y para proporcionar EDR y protección en tiempo de ejecución para contenedores. Falcon ahora proporcionará una visibilidad integral de las tres principales nubes públicas.

- Se introdujeron los Servicios de recuperación de Endpoint para acelerar la respuesta y la corrección de incidentes. Esta nueva oferta combina el poder de la plataforma CrowdStrike Falcon, la inteligencia de amenazas y la respuesta en tiempo real para acelerar la recuperación comercial de las intrusiones cibernéticas.

- Promovió a Michael Sentonas a director de tecnología. Sentonas se unió a CrowdStrike en 2016 y más recientemente se desempeñó como vicepresidente de estrategia tecnológica de la compañía.

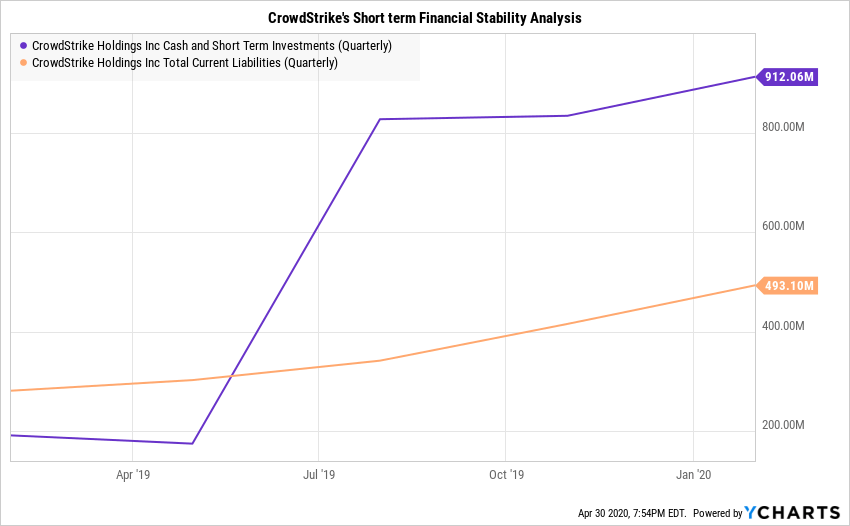

- Balance y flujo de caja

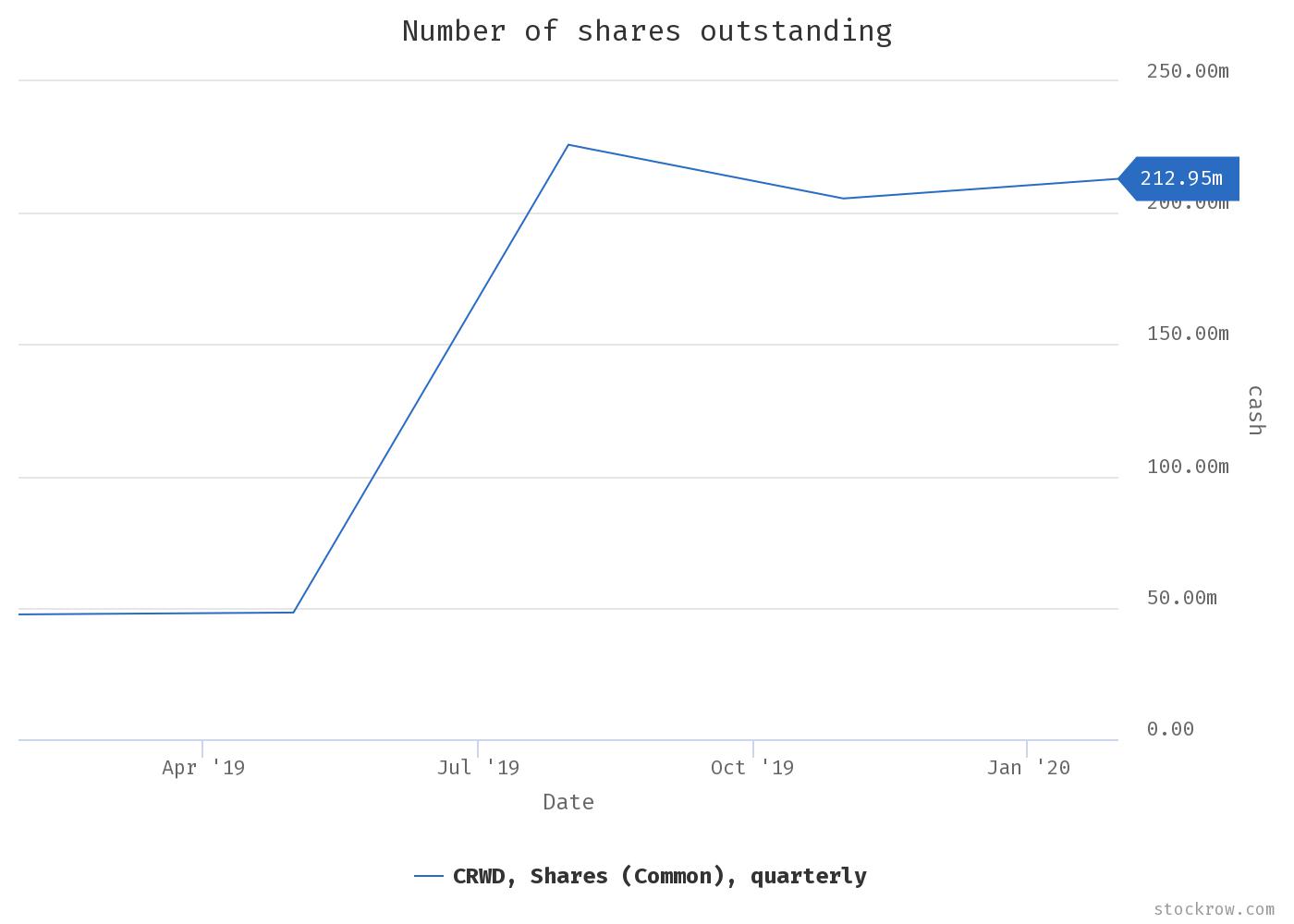

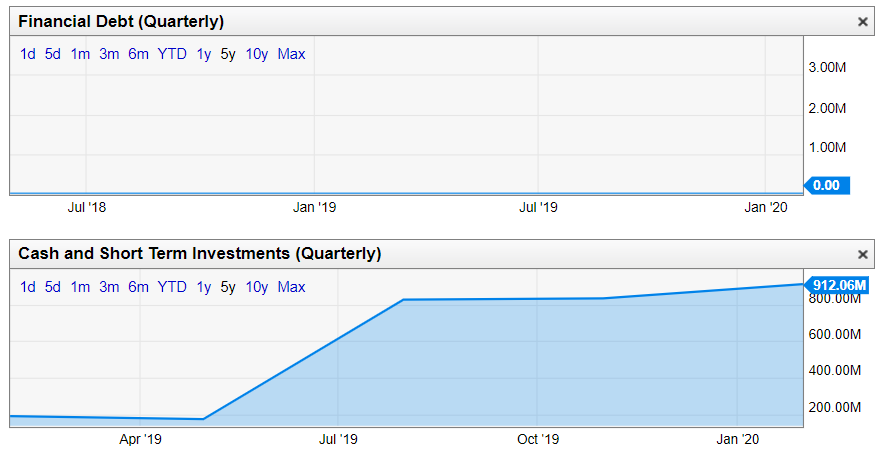

- El increíble crecimiento de CrowdStrike también ha permitido a la compañía mejorar su balance. Para una compañía de alto crecimiento como CrowdStrike, es imperativo observar la estabilidad financiera a corto plazo para estimar la posibilidad de dilución. En el cuadro a continuación, puede ver que CrowdStrike se encuentra en una posición financiera sólida y tiene amplias inversiones en efectivo y a corto plazo para cubrir todos los pasivos corrientes totales.

- Por lo tanto, no veo una dilución de los accionistas que suceda pronto en circunstancias normales. Además, la deuda total a largo plazo de CrowdStrike es cero, por lo que conlleva un riesgo de quiebra prácticamente nulo. Podemos clasificar el balance de CrowdStrike como conservador y prudente.

DESGLOSE ACCIONES:

| 0,98% | % de acciones controlado por personas con información privilegiada |

| 40,80% | % de acciones controlado por instituciones |

| 41,20% | % de capital flotante controlado por instituciones |

| 333 | Número de participaciones de instituciones |

Principales accionistas institucionales

| Accionista | Acciones | Fecha de notificación | % fuera | Valor |

| Allianz Asset Management GmbH | 3.560.221 | 30 dic. 2019 | 8,71% | 177.548.221 |

| Institutional Venture Management XVI, LLC | 2.573.933 | 30 dic. 2019 | 6,30% | 128.362.038 |

| JP Morgan Chase & Company | 2.245.013 | 30 dic. 2019 | 5,49% | 111.958.798 |

| Vanguard Group, Inc. (The) | 1.777.608 | 30 dic. 2019 | 4,35% | 88.649.310 |

| Point72 Asset Management, L.P. | 1.746.109 | 30 dic. 2019 | 4,27% | 87.078.455 |

| Marshall Wace North America L.P. | 1.458.631 | 30 dic. 2019 | 3,57% | 72.741.927 |

| Citadel Advisors LLC | 1.296.615 | 30 dic. 2019 | 3,17% | 64.662.190 |

| Whale Rock Capital Management LLC | 994.492 | 30 dic. 2019 | 2,43% | 49.595.316 |

| Balyasny Asset Management, LP | 962.907 | 30 dic. 2019 | 2,36% | 48.020.172 |

Principales accionistas de fondos de inversión

| Accionista | Acciones | Fecha de notificación | % fuera | Valor |

| Vanguard Total Stock Market Index Fund | 579.156 | 30 dic. 2019 | 1,42% | 28.882.509 |

| Vanguard Mid-Cap Index Fund | 519.743 | 30 dic. 2019 | 1,27% | 25.919.583 |

| JP Morgan Mid Cap Growth Fund | 496.200 | 30 ene. 2020 | 1,21% | 30.312.858 |

| ETF Managers Tr-EFTMG Prime Cyber Security ETF | 340.369 | 30 ene. 2020 | 0,83% | 20.793.142 |

| Vanguard Extended Market Index Fund | 296.884 | 30 dic. 2019 | 0,73% | 14.805.605 |

| Wells Fargo Specialized Technology Fd | 250.835 | 30 ene. 2020 | 0,61% | 15.323.510 |

| JNL Series Trust-JNL/JP Morgan Mid Cap Growth Fund | 204.000 | 30 dic. 2019 | 0,50% | 10.173.480 |

| Vanguard Growth Index Fund | 153.314 | 30 dic. 2019 | 0,38% | 7.645.769 |

| BlackRock Science & Technology Trust II (BSTZ) | 143.601 | 30 dic. 2019 | 0,35% | 7.161.381 |

| Vanguard Mid-Cap Growth Index Fund | 142.766 | 30 dic. 2019 | 0,35% | 7.119.740 |

| Compras de personas con información privilegiada de los 6 últimos meses | Acciones | Trans |

| Compras | 264.889.420 | 108 |

| Ventas | 48.060.516 | 61 |

| Cuotas netas adquiridas (vendidas) | 216.828.903 | 169 |

| Acciones de persona con información privilegiada totales | 2,1M | N/A |

| % de acciones netas adquiridas (vendidas) | -101,00% | N/A |

En definitiva , CrowdStrike ( CRWD ) es una empresa disruptiva que está definiendo “Security Cloud”.

Conclusiones BolsaZone

En base a toda la información recopilada de distintas fuentes y después de un análisis pormenorizado de todo el equipo , llegamos a la siguientes conclusiones respecto a esta cotizada.

Ventas

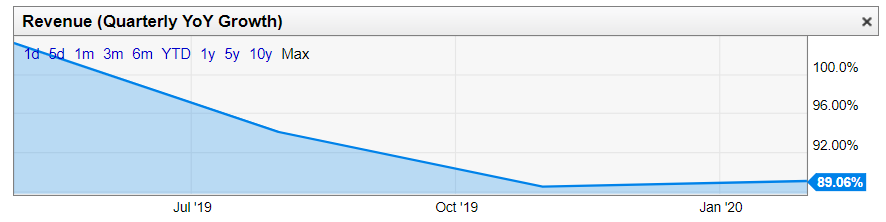

Se trata de una empresa cuyas ventas están creciendo de forma consistente con crecimientos superiores al 80% con respecto al año anterior. Se nota una reducción del ritmo de crecimiento desde crecimientos superiores al 100% a crecimientos entorno 90%

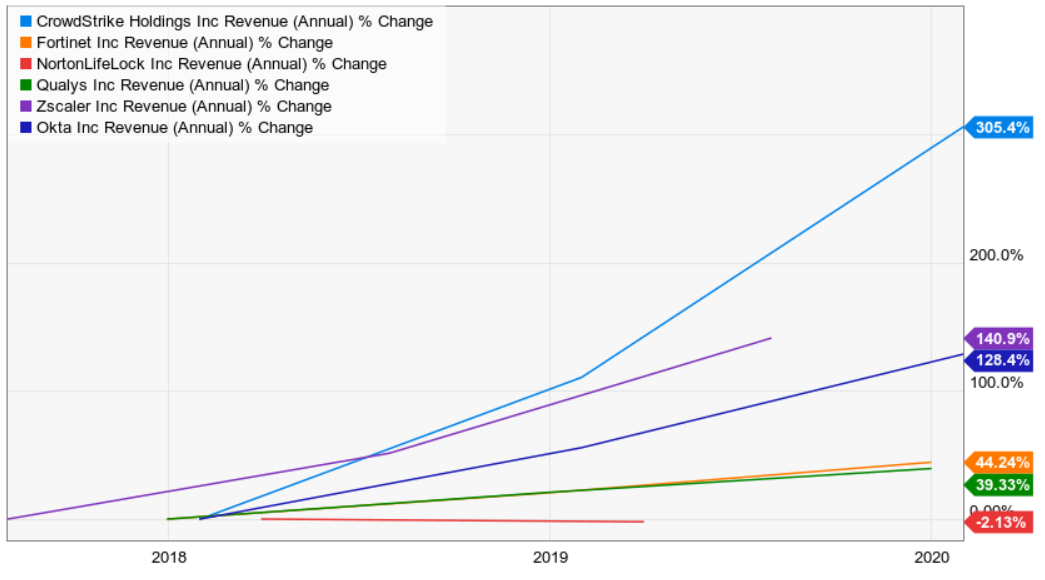

Es la empresa que más crece de las comparables. En 3 años las ventas han crecido un 300%, muy por encima del crecimiento de las empresas del sector.

Márgenes

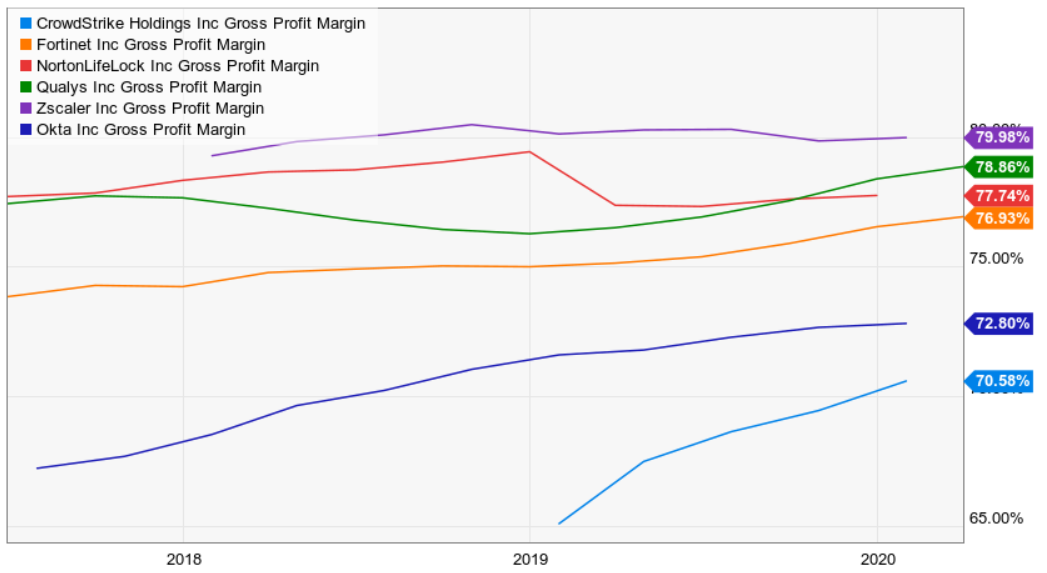

CRWD tiene un margen bruto sobre ventas muy alto en los entornos del 70% y además ha ido mejorando trimestre tras trimestre.

Como se trata de una empresa en pérdidas todavía, genera un margen de beneficios sobre ventas negativo. Pero podemos observar que ese margen también va mejorando trimestre tras trimestre.

Comparado otras empresas del sector el margen de bruto de CRWD es el menor de todas pero podemos observar que va mejorando rápido mientras que mucha de las otras están estabilizadas. Por lo tanto, no sería una sorpresa si en los próximos años alcanza niveles en torno a 75-80%.

Flujos de caja

Podemos observar que CRWD genera ya flujos de caja operativos positivos. Esto, junto con un balance sin deuda, nos proporciona tranquilidad en este respecto. Las probabilidades de ampliación de capital son bajas.

Balance

CRWD no tiene deuda financiera y tiene un buen nivel de caja que además está en crecimiento.

Valoración

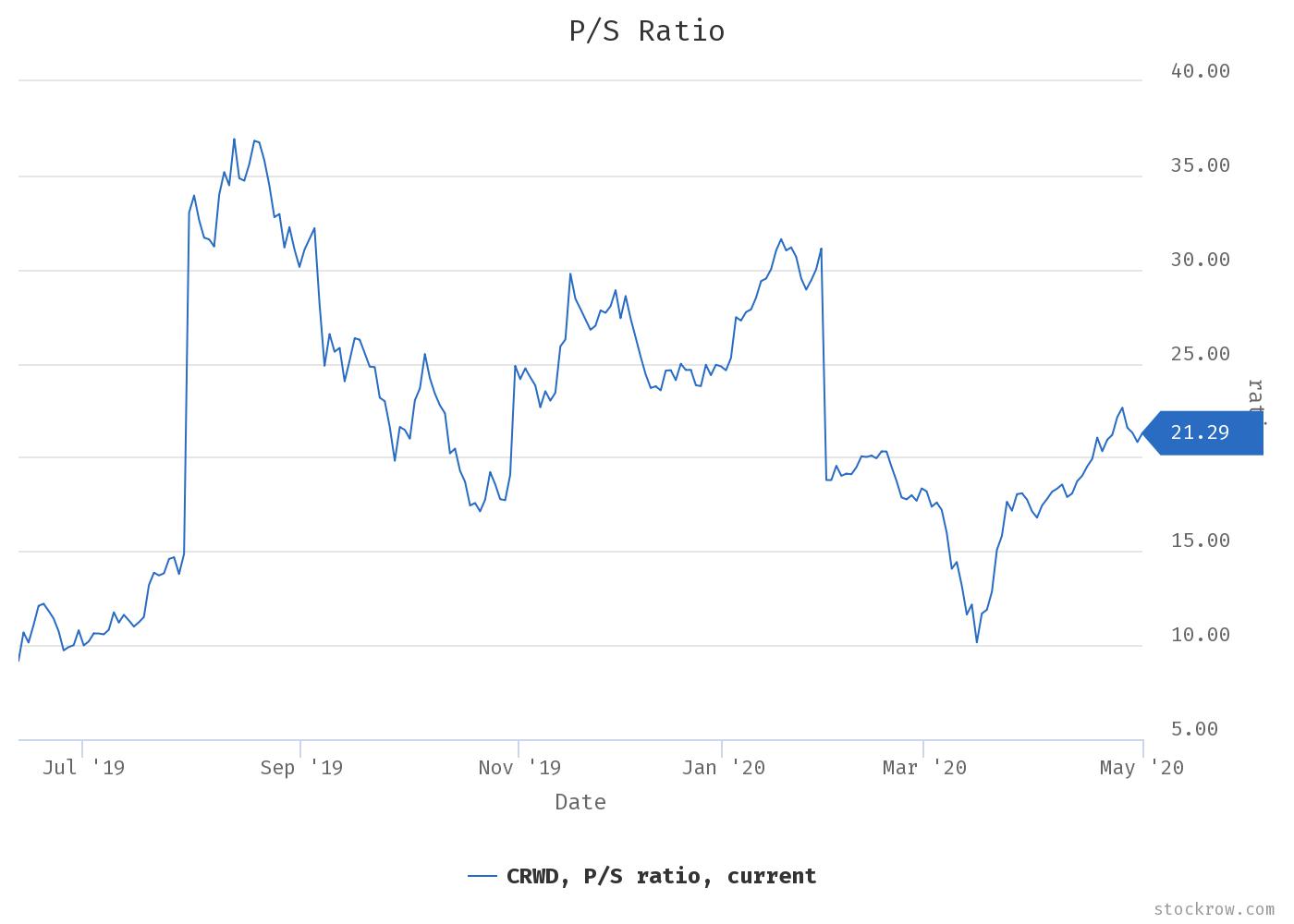

PS ratio. Capitalización dividida entre Ventas. Por este simple ratio, cuanto más bajo más barata se entiende que está la empresa. Pero hay otros factores que afectan, tales como el crecimiento de las ventas de la empresa y el margen que obtienen.

No podemos decir que CRWD esté barata con un PS cercano a 30. Sin embargo, al ser la empresa que más está creciendo del sector, ese ratio va a mejorar mucho para CRWD en los próximos años. Al ritmo que está creciendo sería razonable verla con ventas de 2.000-3.000 millones anuales en 4-5 años y el PS bajaría por debajo de 10.

Vemos que el mercado está dispuesto a pagar más caras las empresas que más están creciendo sus ventas (que lo veíamos en la sección anterior de Indicadores de ventas).

Conclusión

CRWD con unas ventas anuales TTM en torno a $600M es una empresa todavía mediana en su sector de seguridad en la nube. Además, se trata de una empresa que todavía no genera beneficio. Además, su valoración a primera vista, con un PS ratio entre 25-30 veces, parece elevada.

Sin embargo, cuando indagamos más en la evolución de sus datos financieros vemos lo siguiente:

1) Ventas creciendo a un ritmo medio en torno al 100% anual en los últimos 3 años. De hecho, la empresa que más crece de todas las comparables que hemos usado en nuestro estudio.

2) Un margen bruto alto del 70%, que además va mejorando trimestre tras trimestre.

3) Está empezando a generar flujos de caja operativa positivos.

4) Tiene un balance saneado sin deuda y con caja positiva elevada

Si CRWD continúa con estos niveles de crecimiento y mantiene o mejora sus márgenes, lo que ahora parece un precio elevado a primera vista, será muy barato dentro de unos años. La empresa tiene potencial para seguir mejorando, mientras mantenga la evolución que hemos visto estos últimos años. En Bolsazone estaremos muy atentos a esa evolución trimestre tras trimestre.

Hace dos semanas, en BolsaZone hemos colgado un artículo referente al sector Saas donde hace referencia entre otras a esta empresa.

CrowdStrike registró ganancias no ajustadas, GAAP, de $ 0.02 en ventas de $ 178.1 millones en el primer trimestre, superando fácilmente la estimación promedio de los analistas, en una pérdida ajustada por acción de $ 0.06 en ventas de $ 165.4 millones.

Un aumento en las empresas que implementan medidas de trabajo desde el hogar en respuesta a la pandemia de coronavirus reforzó la necesidad de soluciones de seguridad cibernética, y la gerencia anticipa que la mayor demanda se extenderá durante todo el año. El sólido desempeño trimestral y la mejora de las perspectivas fueron seguidos por un grupo de alzas de precio objetivo por parte de los analistas.

El analista de Oppenheimer, Shaul Eval, publicó una nota el 3 de junio reiterando su calificación de “rendimiento superior” en CrowdStrike y elevando su precio objetivo de un año en las acciones de $ 85 a $ 110 por acción. Sterling Auty de JPMorgan también publicó un análisis actualizado sobre las acciones el mismo día, manteniendo su calificación de “sobrepeso” y aumentando su precio objetivo de $ 109 a $ 120. La compañía también recibió una cobertura favorable del analista de Goldman Sachs, Heather Bellini, quien elevó su precio objetivo en las acciones de $ 87 a $ 107 el 24 de junio.

La compañía está dando un guidance en las ventas entre $ 185.8 millones y $ 190.3 millones en el segundo trimestre, y espera una pérdida ajustada entre $ 0.7 millones y $ 3.8 millones.

Para el período de todo el año, CrowdStrike apunta a ingresos entre $ 761.2 millones y $ 772.6 millones, lo que representa un crecimiento anual de aproximadamente 59% en el punto medio del objetivo. La pérdida neta ajustada de la compañía para el año ahora se proyecta entre $ 9.9 millones y $ 18.1 millones, lo cual es significativamente mejor que la guía previa de la gerencia que sugiere una pérdida ajustada entre $ 22.1 millones y $ 29.3 millones.

CrowdStrike se valora en aproximadamente 29 veces las ventas esperadas para este año.

Semana del 12 de julio de 2020: CRWD, el analista de Citi, Walter Pritchard mejoró Crowdstrike a Neutral desde Vender con un precio objetivo de 116$, en comparación con 74$. Él espera que las ganancias continuas de la cuota de seguridad del punto final ayuden a la compañía a seguir superando las estimaciones de crecimiento consensuadas, y agregó que cree que la compañía puede superar la marca de “punto álgido” de la porción del punto final anterior. Sin embargo, él piensa que Crowdstrike debería mostrar más tracción en los mercados/sectores adyacentes fuera de su mercado central de seguridad de punto final.

La semana del 17 de agosto de 2020, el analista de Mizuho, Gregg Moskowitz, elevó el precio objetivo de la empresa en Crowdstrike (CRWD) a 120 dólares desde 115 dólares y mantiene una calificación de Compra en las acciones. El analista dice que las comprobaciones de su canal fueron “muy favorables una vez más”, ya que sigue viendo sobre “una fuerte demanda” de los productos de Crowdstrike.El analista confía en que Crowdstrike reportará otro trimestre alcista.

Esta última semana de agosto de 2020 hemos tenido tres nuevas calificaciones por parte de Casas de Analisis, con subidas de Precios Objetivos en todas ellas.

La tercera Casa de Análisis es RBC Capital, que aumentó de 115$ a 120$ el PT de $CRWD.

El analista espera que las ganancias y la orientación de la compañía sean “sólidas”, con el aumento de los ingresos consensuados. Hedberg es positivo sobre las perspectivas de Crowdstrike de un crecimiento rentable a largo plazo después de COVID, ya que la empresa “amplía su oportunidad de mercado”.

ACTUALIZACIÓN DÍA 5 SEPTIEMBRE/2020

GRÁFICO SEMANAL:

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.