Cedro es un innovador en el suministro de soluciones de conectividad seguras y de alta velocidad que brindan una mejor potencia y eficiencia. Fundada en 2008, cuenta en la actualidad con 354 empleados, su sede se encuentra San José, California, y planea cotizar en la NASDAQ. Ofrecerá 25 M de acciones en la IPO, de un total de un total de 144,95 M y se espera que tengan un precio de entre 10 $ y 12 $ por acción, con la intención de recaudar 275 M$. Su valoración en la parte alta de rango rondará los 1,6 B$, saliendo a cotizar el jueves 27 de enero de 2022.

VISIÓN GENERAL

Credo tiene presencia internacional con oficinas en América del Norte y Asia. Fue cofundado en 2008 por Job Lam y Lawrence Cheng en 2008, y los miembros de su junta incluyen veteranos de la industria de chips. Lam, ingeniero eléctrico, se desempeña como director de operaciones y anteriormente fue ingeniero de diseño en el fabricante de chips Marvell Technology . Cheng también trabajó en Marvell y es el director de tecnología de Credo. La compañía está dirigida por el CEO Bill Brennan, quien ha estado en este puesto desde 2013 y anteriormente trabajó en el negocio de almacenamiento de Marvell.

$CRDO es un Market Leader en el suministro de soluciones de conectividad seguras y de alta velocidad que ofrecen una mayor eficiencia de energía y costos a medida que las velocidades de datos y los requisitos de ancho de banda correspondientes aumentan exponencialmente en todo el mercado de infraestructura de datos.

Suministra los chips, las tarjetas de línea y los cables eléctricos que utilizan los centros de datos y los proveedores de servicios inalámbricos 5G.

Dentro del ecosistema de infraestructura de datos, la compañía apunta al mercado de conectividad por cable en lo que respecta a la electrónica de comunicaciones, que Gartner pronostica que crecerá de 12 B$ en 2020 a 17 B$ en 2025.

El Sr. Lip-Bu Tan, asumió el cargo de presidente de la junta recientemente

Recientemente, el 4 de enero de 2022, ha habido cambios en la Junta Directiva: Sra. Sylvia Acevedo y Sr. Manpreet Khaira. Al mismo tiempo, la compañía anunció que el miembro principal de la junta, el Sr. Lip-Bu Tan, asumió el cargo de presidente de la junta. Ha estado en la Junta de Credo desde 2019 y tiene experiencia en la fabricación de chips en China.

[BrandedLink url=”https://www.businesswire.com/news/home/20220104005414/en/Credo-Appoints-Lip-Bu-Tan-as-Chairman-and-Bolsters-Board-with-the-Addition-of-Industry-Veterans-Sylvia-Acevedo-and-Manpreet-Khaira”]CAMBIOS EN JUNTA[/BrandedLink]

Bill Brennan, CEO de la compañía

Sus innovaciones alivian los cuellos de botella del ancho de banda del sistema y, al mismo tiempo, mejoran la potencia, la seguridad y la confiabilidad. Sus soluciones de conectividad están optimizadas para aplicaciones Ethernet ópticas y eléctricas, incluidos los mercados de puertos emergentes de 100G (o Gigabits por segundo), 200G, 400G y 800G. Sus productos se basan en nuestras tecnologías patentadas Serializer/Deserializer (SerDes) y Digital Signal Processor (DSP). Sus familias de productos incluyen circuitos integrados (IC), cables eléctricos activos (AEC) y chipsets SerDes. Las soluciones de propiedad intelectual (IP) consisten principalmente en licencias SerDes IP.

Los productos de cableado de Credo están diseñados para centros de datos – Foto: Credo Technology Group

La generación de datos ha aumentado dramáticamente en los últimos 10 años, creando nuevos y complicados desafíos tanto en el diseño de circuitos como de sistemas. Sus tecnologías patentadas SerDes y DSP les permiten interrumpir la competencia en los mercados existentes, liderar el camino hacia los mercados emergentes e innovar para generar nuevas oportunidades de mercado. Mientras que muchos otros en la industria de la infraestructura de datos luchan por cumplir con los crecientes requisitos de rendimiento y eficiencia energética de los clientes, Cedro continúa innovando para ofrecer soluciones innovadoras.

Un ejemplo reciente es el anuncio de su HiWire Switch AEC y la implementación de código abierto con Microsoft que ayuda a hacer realidad la visión de Microsoft de una arquitectura de doble parte superior del bastidor (ToR) administrada por red altamente confiable (un diseño de arquitectura de red en el que los equipos informáticos ubicados dentro del mismo rack o en uno adyacente.

VISIÓN GENERAL DE LA INDUSTRIA

Creen que están bien posicionados para beneficiarse de los fuertes vientos de cola seculares que impulsan el mercado de infraestructura de datos, que está siendo impulsado por varios factores, que incluyen:

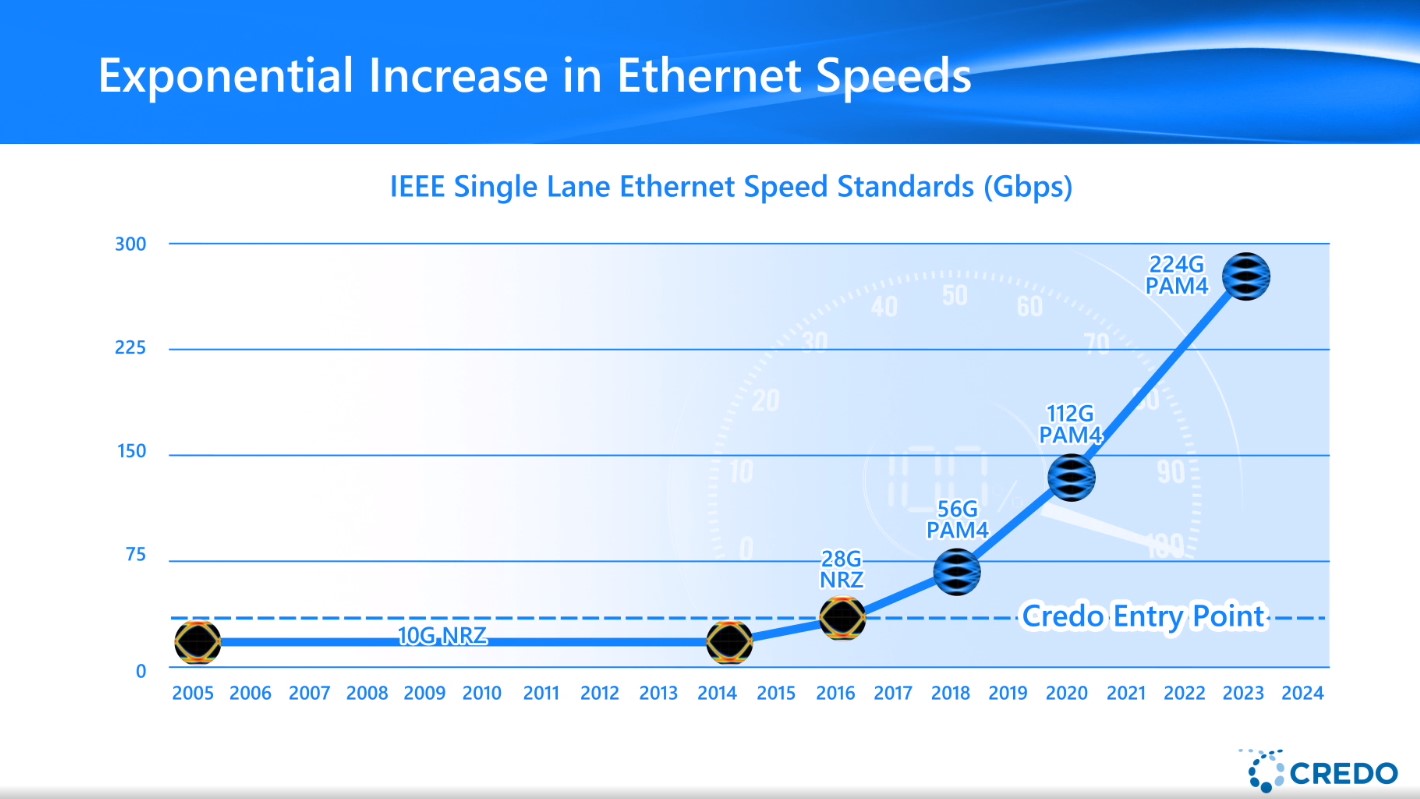

- Explosión de Generación de Datos y Tráfico de Red. Las cargas de trabajo en la nube, que ya son enormes y están en expansión, la proliferación de transmisión de video, la implementación inalámbrica 5G, la expansión de Internet de las cosas (IoT) y la creciente adopción de inteligencia artificial están creando una explosión de datos que está sobrecargando la infraestructura de datos existente y forzando cambios de paradigma de transistor al nivel del sistema. Según International Data Corporation (IDC), se espera que la cantidad de datos creados, capturados, copiados y consumidos en el mundo aumente aproximadamente 2,8 veces, de 64 ZettaBytes (ZB), 1en 2020 a más de 179 ZB en 2025, lo que refleja una CAGR proyectada del 23 %. Este rápido crecimiento de los datos y el tráfico de datos relacionado a través de las redes genera barreras y cuellos de botella en el ancho de banda, lo que crea la necesidad de soluciones que puedan permitir velocidades de conectividad más rápidas, al tiempo que abordan las limitaciones de energía y los requisitos de seguridad.

SU OPORTUNIDAD DE MERCADO

Creen que están en las primeras etapas de penetrar una gran oportunidad. Se benefician de los fuertes vientos de cola seculares en el mercado de infraestructura de datos. Dentro del ecosistema de infraestructura de datos grande y en crecimiento, sus ofertas apuntan al mercado de conectividad por cable en lo que se refiere a la electrónica de comunicación. Según Gartner, se espera que el mercado de conectividad por cable para la electrónica de comunicación crezca de 12 B$ en 2020 a 17 B$ en 2025. * 650 Group pronostica que dentro de este mercado, los hiperescaladores serán uno de los principales impulsores del crecimiento de las soluciones de conectividad y que Los conmutadores 400G y 800G de mayor velocidad en el centro de datos en particular crecerán a una CAGR del 49 % de 2020 a 2025. Además, Cedro estima que el mercado de productos de conectividad de alta velocidad crecerá de 2 B$ en 2022 a 5 B$ en 2025. Se especializan en brindar soluciones de conectividad rentables, energéticamente eficientes y de alto rendimiento. Con el continuo crecimiento exponencial del tráfico de datos, esperan una mayor demanda de sus productos a medida que aumentan los requisitos de velocidad con el tiempo. Además, tienen la intención de continuar desarrollando nuevas ofertas que ampliarán las capacidades de su cartera y abordarán una sección más amplia del mercado total de conectividad por cable.

[BrandedLink url=”https://www.netroadshow.com/custom/IPO/Credo/retail/agenda.html”]ROADSHOW[/BrandedLink]

SU ESTRATEGIA DE CRECIMIENTO

Para promover su misión de proporcionar soluciones de conectividad seguras y de alta velocidad, tienen la intención de centrarse en las siguientes áreas estratégicas:

- Ampliar su liderazgo en tecnologías SerDes. Sus arquitecturas SerDes patentadas han sustentado nuestros productos y soluciones IP desde nuestros inicios. Tienen la intención de continuar invirtiendo en investigación y desarrollo en nuestro diseño SerDes para expandir su liderazgo tecnológico.

- Ampliar su portafolio de productos y soluciones IP. Tienen la intención de continuar ampliando su cartera de ofertas mediante el desarrollo de nuevos productos y soluciones de IP para satisfacer las necesidades cambiantes del ecosistema de infraestructura de datos, así como expandirse a mercados adyacentes que no sirven hoy.

- Atraer y adquirir nuevos clientes. Creen que tienen una gran oportunidad para seguir aumentando su base de clientes. Tienen la intención de acelerar la adquisición de nuevos clientes en los mercados a los que sirven, así como ingresar a nuevos segmentos de mercado escalando sus capacidades de ventas y marketing.

- Ampliar y profundizar las relaciones con los clientes existentes. Han demostrado su capacidad para vender varias de sus soluciones de conectividad a varios de sus clientes de nivel 1 y continuarán buscando ampliar y profundizar sus relaciones con los clientes existentes. Estas relaciones con los principales hiperescaladores, OEM, ODM y fabricantes de módulos ópticos les brindan información y una amplia visibilidad de los diseños de productos, especificaciones de diseño, desarrollo, cronograma de producción, implementación de productos e innovación de productos. Sus relaciones directas les permiten anticiparse mejor a las necesidades de sus clientes y facilitarán nuestra capacidad de vender múltiples soluciones de conectividad a sus clientes a lo largo del tiempo.

ALGUNOS DE SUS NÚMEROS

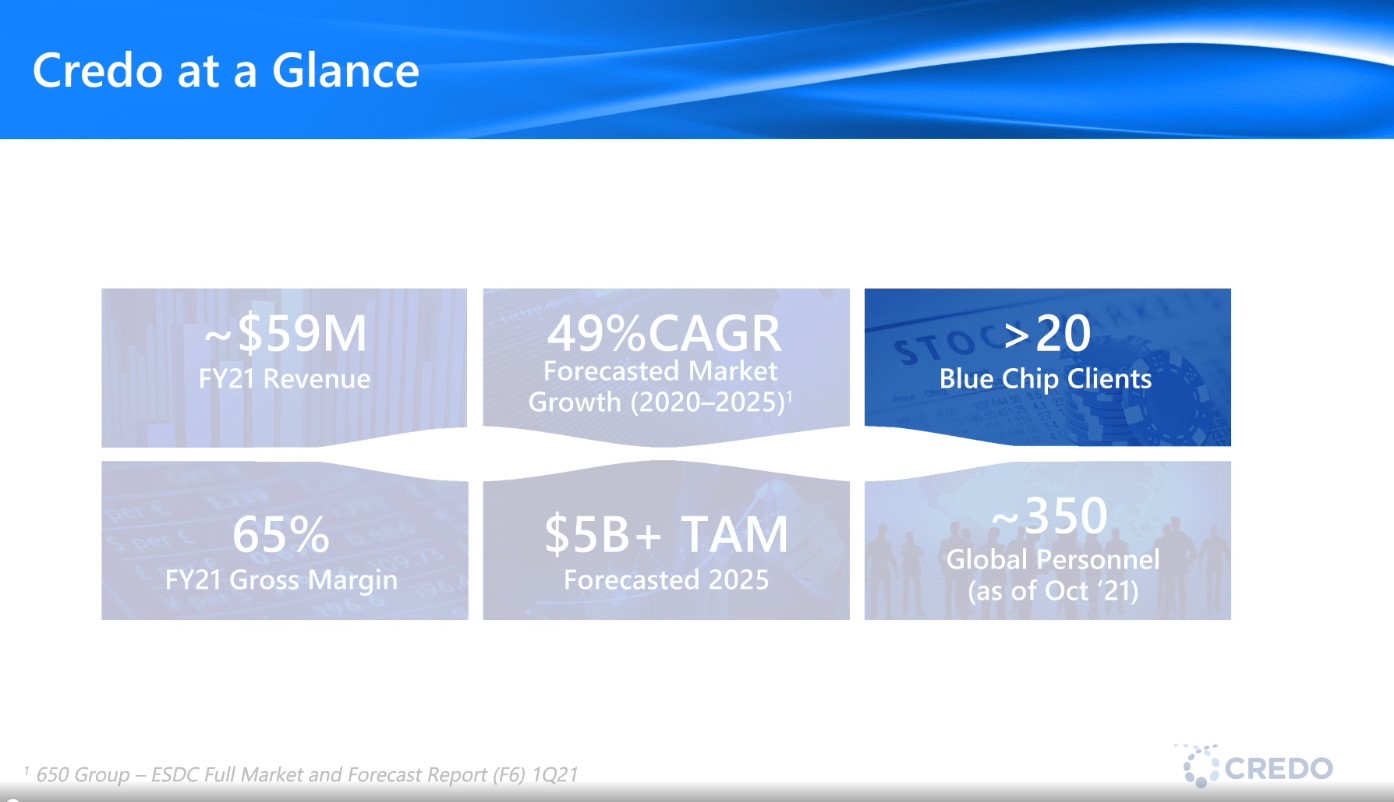

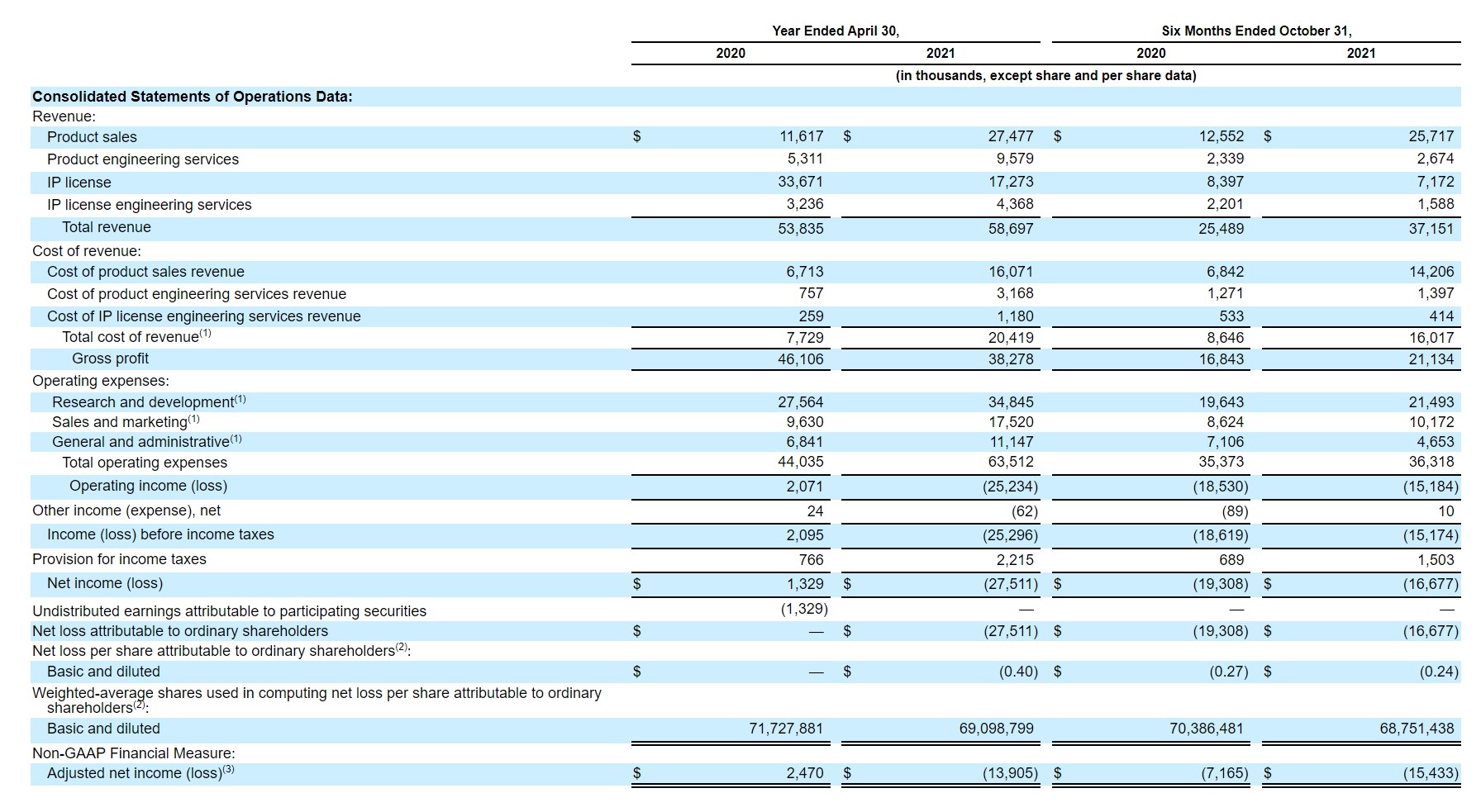

Credo reportó ingresos totales de 58,7 M$ en 2021 en comparación con 53,8 M$ en 2020. En 2021, el 63 % de los ingresos de la empresa provino de las ventas de productos y los servicios de ingeniería de productos, mientras que el 37 % provino de la licencia de IP y los servicios de ingeniería de licencias de IP.

En 2021, Credo reportó una pérdida neta de 27,5 M$ frente a una utilidad neta de 1,3 M$ en 2020, principalmente debido a mayores gastos operativos. La pérdida neta ajustada ascendió a 13,9 M$ durante el año frente a un ingreso de 2,5 M$ el año pasado.

Durante los seis meses finalizados el 31 de octubre, Credo registró una pérdida neta, que se redujo a 16,7 M$ desde los 19,3 M$ del año anterior.

COLOCADORES DE LA IPO

Goldman Sachs & Co. LLC, BofA Securities, Cowen,Mizuho Securities, Needham & Company, Stifel, Craig-Hallum, Roth Capital Partners y Cathay Securities Corporation.

ESTRUCTURA DE LA SOCIEDAD DE CARTERA

Credo Technology Group Holding Ltd es una sociedad de cartera sin operaciones propias. Realizan sustancialmente todas nuestras operaciones a través de sus subsidiarias indirectas de propiedad total en los Estados Unidos, la República Popular China y Hong Kong. A 31 de octubre de 2021, más del 67 % de sus activos estaban en manos de sus subsidiarias ubicadas en los Estados Unidos y las Islas Caimán, y menos del 33 % de sus activos estaban en manos de sus entidades ubicadas en Hong Kong y China continental. Además, aproximadamente el 60 %, el 17 %, el 14 % y el 10 % de sus activos de larga duración estaban ubicados físicamente en Taiwán (la mayoría de los cuales se componen de conjuntos de máscaras utilizadas en la producción que son propiedad legal de nuestra subsidiaria en las Islas Caimán), Estados Unidos, China y Hong Kong, respectivamente, al 31 de octubre de 2021.

SU ESTRATEGIA

Antes del año fiscal 2021, la mayoría de sus ingresos totales procedían de sus soluciones IP y los ingresos por licencias relacionadas. Sin embargo, su estrategia comercial consiste en aprovechar su cartera de IP como un negocio centrado en el producto para ofrecer productos de conectividad completos. Los ingresos por las ventas de sus productos representaron el 22 % y el 47 % de sus ingresos totales en los años fiscales 2020 y 2021, respectivamente. Los ingresos por las ventas de sus productos representaron el 49 % y el 69 % de sus ingresos totales durante los seis meses finalizados el 31 de octubre de 2020 y 2021, respectivamente. Todavía están en el proceso de implementar su estrategia para enfocarse en las ventas de productos y no pueden estar seguros de que esta estrategia tenga éxito. Para tener éxito, necesitarán desarrollar productos que logren la aceptación del mercado, ampliar su base de clientes y gestionar los riesgos relacionados con el desarrollo y las ventas de productos.

- No tienen compromisos de compra a largo plazo con sus clientes, y si sus clientes cancelan o cambian sus órdenes de compra, sus ingresos y resultados operativos podrían verse afectados.

- Dependen de un número limitado de terceros para fabricar, ensamblar y probar sus productos, y el hecho de no administrar con éxito sus relaciones con sus contratistas externos podría afectar negativamente su capacidad para comercializar y vender sus productos y su reputación. Sus ingresos y resultados operativos se verían afectados si estos terceros no entregan productos o componentes de manera oportuna y a un costo razonable o si la capacidad de fabricación se reduce o elimina, ya que es posible que no puedan obtener una capacidad de fabricación alternativa.

- Operan un modelo de negocio de fabricación subcontratado. Como resultado, confian en la capacidad de fabricación, ensamblaje y prueba de obleas de fundición de terceros. Actualmente subcontratan toda su fabricación de circuitos integrados a Taiwan Semiconductor Manufacturing Company Limited (TSMC), con el resto de los procesos de ensamblaje y prueba subcontratados a otros subcontratistas principalmente en Asia. También utilizan fabricantes externos por contrato para una gran mayoría de sus operaciones de ensamblaje y prueba, incluidos Amkor Technology Inc. (Amkor), Advanced Semiconductor Engineering, Inc. (ASE), King Yuan Electronics Company (KYEC) y TeraPower Technology Inc. para nuestros productos IC, y BizLink Technology, Inc. (BizLink) y Cheng Ui Precision Industry (Foxlink) para sus productos AEC.

- Por lo general, no tienen contratos a largo plazo con sus proveedores y, sustancialmente, todas sus compras se realizan por orden de compra. Los proveedores pueden extender los plazos de entrega, limitar los suministros, asignar productos o aumentar los precios debido a aumentos en los precios de los productos básicos, limitaciones de capacidad u otros factores que podrían provocar la interrupción del suministro o el aumento de la demanda en la industria.

- Por ejemplo, la pandemia de COVID-19, las sanciones comerciales y otros factores han llevado a restricciones de suministro en todo el mundo, incluso con respecto a obleas y sustratos. Además, el suministro de estos materiales puede verse afectado negativamente por el aumento de las tensiones comerciales entre EE.UU. y sus socios comerciales, en particular, la República Popular China.

- Además, dado que sus contratistas de fabricación, ensamblaje y prueba están ubicados en la región de la costa del Pacífico, principalmente en Taiwán, su capacidad de fabricación puede reducirse o eliminarse de manera similar debido a desastres naturales, incluidos terremotos, sequías, tifones, disturbios políticos, restricciones comerciales, guerra, huelgas laborales, paros laborales o crisis de salud pública, como la pandemia del COVID-19. Esto podría causar retrasos significativos en los envíos de nuestros productos hasta que puedan cambiar su fabricación, ensamblaje o prueba del contratista afectado a otro proveedor externo. No puede haber garantía de que se pueda obtener una capacidad de fabricación alternativa en términos favorables, si es que se puede obtener.

- Por lo general, no mantienen contratos de suministro a largo plazo con TSMC, ni con otros fabricantes u otros proveedores, y cualquier interrupción en su suministro de productos o materiales podría tener un efecto adverso significativo en su negocio, situación financiera y resultados de operaciones.

COMENTARIOS FINALES

En 2020, BlackRock lideró una ronda, Serie D, de 100 M$ para Credo.

[BrandedLink url=”https://www.businesswire.com/news/home/20200616005345/en/CREDO-Announces-Close-of-100-Million-Series-D-Preferred-Financing-as-It-Continues-to-Lead-in-High-Performance-Networking-Connectivity-Solutions”]BLACKROCK[/BrandedLink]

El debut de la compañía en Nasdaq se produce en un momento en que las acciones tecnológicas parecen estar algo desfavorecidas. Dada la correción en los mercados, especialmente en las acciones tecnológicas, bien pudiera posponerse esta salida IPO, al igual que ha sucedido con otras salidas en este primer mes de enero, como $JW, $RDHM y $FSPR. Todas por “condiciones del mercado”,

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.