En marzo 2020, todas las Bolsas mundiales sufrieron caídas significativas debido al COVID19 y sus efectos nocivos en la economía. Desde entonces se han producido recuperaciones muy verticales en los índices, especialmente en EEUU.

Algunos miembros de la Comunidad BolsaZone nos habéis preguntado por las herramientas disponibles para cubrir el riesgo de futuras caídas ante los posibles rebrotes del COVID19.

Tenemos varios métodos para proteger la cartera:

1.Compra de PUT sobre acciones

Este método sirve para proteger concretamente cada una de las acciones que tenemos en cartera. Por ejemplo, pongamos que tenemos Facebook en cartera que cotiza hoy a $228 y queremos asegurarnos ante caídas por debajo de $200 durante los próximos 3 meses. Se puede comprar una PUT con precio de ejercicio $200, vencimiento Septiembre 2020. Una PUT es una opción de venta, y el que compra esa PUT, tiene el derecho a vender las acciones a $200 al vencimiento en septiembre. Claro, que solamente ejercerá el derecho si el precio de FB se situase por debajo de $200 al llegar a esa fecha. De forma que, llegado esa fecha, aunque las acciones de FB estuviesen por ejemplo a $150, yo podría ejercer mi derecho a venderlas y me pagarían $200.

Obviamente, esa protección tiene un coste, que es el precio que tengo que pagar por comprar la Opción PUT hoy. Ese precio se denomina “prima”. Para ese mismo ejemplo, el precio de cierre del viernes era $9,59.

Por lo tanto, el coste de esta protección es del 4,80% (9,59/200).

Ventaja de este sistema: protección directamente relacionada con las posiciones en cartera.

Desventajas:

- Costes elevados (en el ejemplo de arriba 4,80%)

- La complejidad de tener que hacerlo posición por posición (si 20 posiciones en cartera, necesitaré 20 protecciones).

- Cada PUT equivale a 100 acciones. Si yo no tengo en cartera múltiplos de 100, la cobertura no será perfecta.

- Iliquidez: puede ser que no haya opciones para algunas de las empresas en cartera o que se negocie poco volumen, con horquillas altas.

2.Compra de PUT sobre índice

Es similar al primer método, pero se hace sobre el índice completo. Se trataría de proteger la cartera completa eligiendo un índice que la represente. Si la mayoría de las acciones por ejemplo son del Nasdaq, podemos comprar una PUT de ese índice.

En la fotografía adjunta podemos ver el ejemplo real de una compra de PUT del Nasdaq 100, para cubrirnos a un precio de 9000 (cotiza actualmente cerca de 9600) y vencimiento septiembre 2020. Como podemos observar, tiene un coste de 425,30, que equivale al 4,72% (425,30/9000).

Hay que tener mucho cuidado con el multiplicador. Cada índice tiene sus multiplicadores. En el caso del Nasdaq es 100. Es decir, que en nuestro ejemplo un contrato es igual a 9000 x 100 = $900.000. En el DAX alemán, el multiplicado es 5. En el IBEX el multiplicado es 10.

Como podemos observar esos montantes con el multiplicador son muy altos, por lo que se han inventado algunos productos “mini”. Por ejemplo:

- El mini-ibex el multiplicador es 1, de forma que si alguien compra una PUT del mini-ibex al 7.000, estaría cubriendo exactamente por 7.000 euros.

- Uno de los más usados es el SPY, que es 1/10 del SP500, de forma que si el SP500 está en 3000, el SPY está en 300. Si le compramos una PUT al SPY, que tiene un multiplicador de 100, estaríamos cubriendo la cartera por 300 x 100 x 1= 30.000 USD.

- Para el Nasdaq está el NQ, cuyas opciones tienen un multiplicador de 20 (que es todavía demasiado elevado para la mayoría de las carteras).

Ventajas de este sistema:

- Una única protección para toda la cartera.

- Apalancamiento: poco capital requerido para cubrir cartera.

- Liquidez de estos productos y contrapartida asegurada.

Desventajas de este sistema:

- El tamaño de la cobertura puede no coincidir con el valor de la cartera debido a los múltiplos.

- No es una protección directa. Mis acciones puede que no se comporten exactamente como el índice.

- Altos costes de protección (en nuestro ejemplo real es un 4,72%)

3.Venta de Futuros

Antes de explicar la venta de futuros, os explicamos qué son los índices al contado, para entender lo que es un futuro de un índice.

Un índice bursátil normal (índice al contado), como el IBEX 35, el CAC 40, el Eurostoxx 50, el Dow Jones, el Nasdaq o el Nikkei, ofrece una cotización en puntos que responde a la evolución de la capitalización de las empresas que lo componen.

Los futuros de los índices son derivados financieros independientes. Comprando un futuro del Ibex estoy convirtiéndome en una suerte de accionista del selectivo por un tiempo concreto (hasta el vencimiento), ajustando las previsiones sobre todos los dividendos a repartir durante ese período (que no cobraré teniendo el futuro), y teniendo en cuenta también el efecto de los tipos de interés. Es decir: un futuro es una especie de previsión de dónde estará el índice de contado en la fecha de vencimiento del mismo, considerando todas las cuestiones previsibles.

De ahí que la correlación entre ambos tipos de índices sea muy estrecha, pese a ser activos totalmente independientes (de hecho, el índice de contado no es un activo, al no poderse comprar ni vender).

Coyunturalmente pueden aparecer distanciamientos artificiales, derivados de la oferta y demanda de los propios futuros sobre el índice. Pero lo que más peso tiene a la hora de determinar la cotización de los futuros es el comportamiento de las acciones que componen el índice real o de contado. De tal forma que es el índice de futuros el que se va amoldando a los movimientos del índice de contado, que a su vez, responde a las variaciones de todas las empresas que lo forman.

Por lo tanto, debido a esa estrecha correlación entre el índice al contado y los futuros de los índices, podemos usar los futuros (que sí son instrumentos contratables) para proteger la cartera.

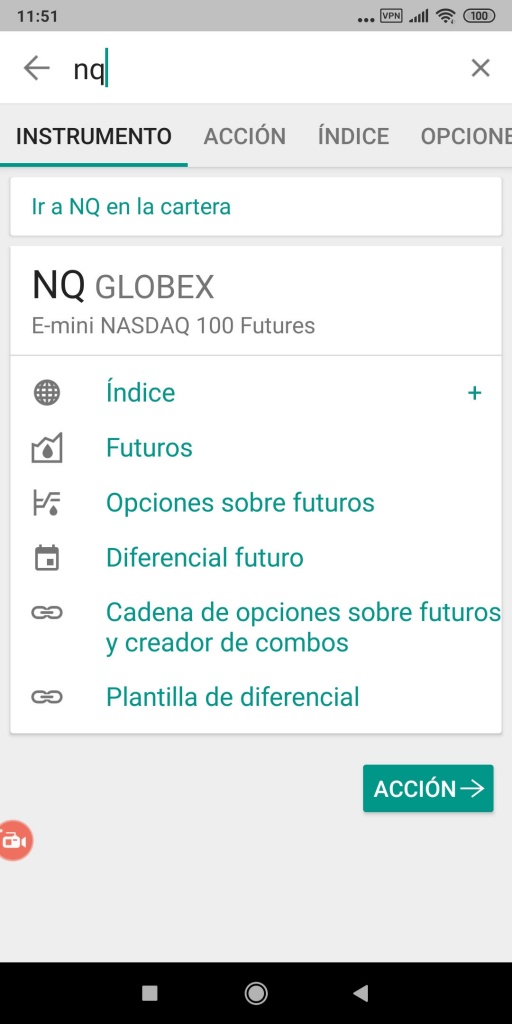

Veamos un ejemplo. El “NQ” E-mini NASDAQ 100 Futures, que está relacionado con el NASDAQ100, te permite cubrir una cartera que esté compuesta por acciones del Nasdaq.

Ver foto adjunta para encontrar el producto en IB.

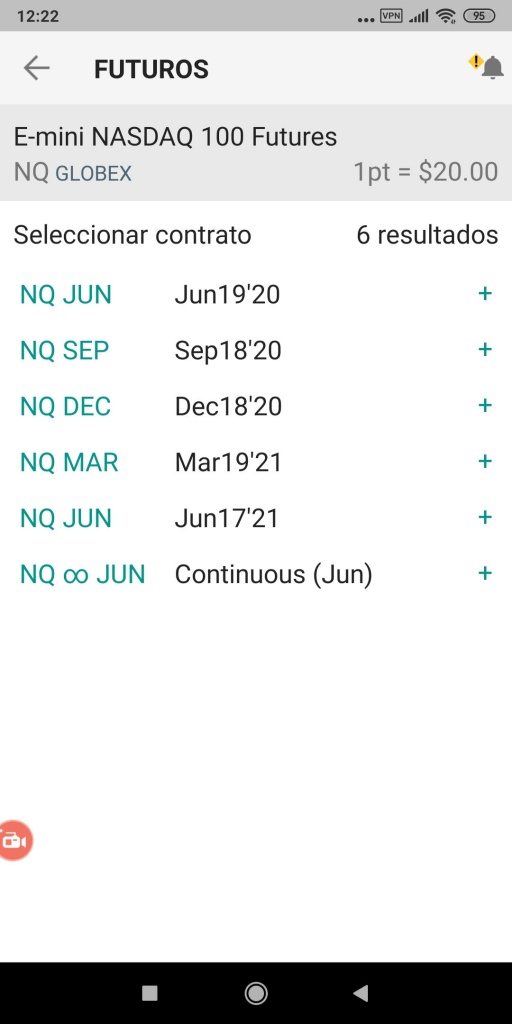

Pinchamos donde dice “Futuros” y se nos abren 5 vencimientos disponibles. Lo más habitual es seleccionar el vencimiento más cercano o el siguiente porque estarán más próximos a la cotización del índice al contado. Observad el multiplicador que es 20 (1pt=$20.00).

Aquí vemos el ejemplo del futuro vencimiento 19 de junio que cotiza a 9645 cuando el índice al contado cotiza a 9664.

Ojo que el multiplicador de este producto es 20.

Entonces, si yo tengo una cartera de acciones del Nasdaq que tiene un valor de $200,000 y quiero cubrirla, podría hacer la siguiente operación.

Venta de 1 unidad del NQ E-mini NASDAQ 100 Futures del 19 de junio, lo que equivale a= 1 x 9645 x 20 = 192.900 USD.

Ventajas de este sistema:

- Una única protección para toda la cartera.

- Liquidez de estos productos y contrapartida asegurada.

- Bajo coste comparado con la compra de PUTs.

- Apalancamiento que permite proteger una gran cartera usando poco capital.

Desventajas de este sistema:

- No es una protección directa. Mis acciones puede que no se comporten exactamente como el índice.

- Tiene un coste, como todos los sistemas de protección.

- El tamaño de la cobertura puede no coincidir con el valor de la cartera debido a los múltiplos

4.Comprar ETF tipo Short

Hay algunos ETFs que hacen lo contrario de lo que hace el índice. Y por lo tanto comprar esos ETFs sería una protección contra las caídas, puesto que aumentaría en valor con las caídas de los mercados, compensando lo que nos ocurra con las acciones.

Un inconveniente de este sistema es que hay que usar un montante similar de capital al que se tenga invertido en acciones. Para solucionar este problema se han creado ETFs apalancados, como el SQQQ, que multiplica por 3 los movimientos del Nasdaq a la inversa, de forma que, si el Nasdaq cae un 1%, este producto SUBE un 3%. Así, para cubrir 30.000 USD de cartera, necesitaría solamente 10.000 USD invertidos en el SQQQ.

Ventajas de este sistema:

- Una única protección para toda la cartera.

- Gracias a no tener multiplicadores, me puedo acercar más al montante de la cartera a cubrir.

- Liquidez de estos productos y contrapartida asegurada.

- Bajo coste comparado con la compra de PUTs.

Desventajas de este sistema:

- No es una protección directa. Mis acciones puede que no se comporten exactamente como el índice.

- Tiene un coste, como todos los sistemas de protección (comisiones de compraventa y horquilla).

5.Venta de CALLs

Si yo tengo acciones de una empresa que cotizan a 100$ y le vendo una CALL con precio de ejercicio a $120 y me entregan una prima de $10, tengo una cobertura parcial porque, al haber recibido la prima de $10, yo solamente empiezo a perder dinero cuando la acción caiga por debajo de 90$.

Ventajas de este sistema:

- Directamente relacionado con mis acciones

- Me pagan por cubrir.

Desventajas de este sistema:

- Es solamente una protección parcial

- Limita mis ganancias si la acción sube, porque yo tendré que entregarlas al precio de ejercicio acordado (en el ejemplo $120)

Conclusiones

Como podemos observar hay distintos métodos de protección, con sus ventajas e inconvenientes. Siempre y cuando se pueda adaptar al tamaño de tu cartera, para BolsaZone, éste sería el orden de prioridad:

- Venta de futuros porque es el método que menor coste tiene y más liquidez.

- Comprar un ETF tipo Short apalancado, porque es menos costoso que las compras de opciones PUT y se puede adaptar a tamaños de carteras más pequeñas.

- Comprar una PUT del índice o mini-índice.

- Comprar PUTs de las acciones en cartera.

- Vender CALL de las acciones en cartera. Lo ponemos el último porque es una protección parcial, pero en cuanto a costes es el mejor (se reciben primas).

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.