Bumble Inc, con sede en Austin, Texas, se fundó en 2014 y cuenta en la actualidad con 650 empleados. Es la plataforma de citas online más conocida centrada en la mujer, ofreciendo una aplicación móvil para citas. La compañía planea sacar 34,5 M de acciones en una horquilla de precios de entre 28 $ y 30 $. En el extremo superior de ese rango, 30 $, Bumble estaría valorada en 6,5 B$. $BMBL espera recaudar alrededor de 1,1 B$. Se espera que salga a cotizar el jueves 11 de febrero de 2021(el jueves anterior al Día de San Valentín).

LA EMPRESA

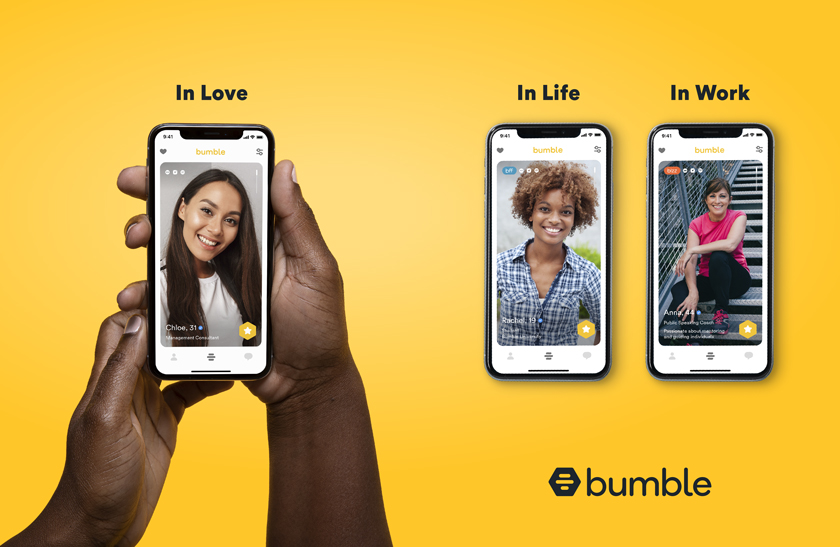

Su plataforma permite a las personas conectarse y construir relaciones equitativas y saludables en sus propios términos. Posee dos aplicaciones Bumble y Badoo. La aplicación Bumble está diseñada para la mujer como eje principal. Sirve en países como Estados Unidos, Reino Unido, Australia,India(2019) y Canadá, entre otros. Ofrece a los usuarios planes de suscripción flexibles, y las duraciones más habituales son 7 días, 30 días y 90 días. Sus ofertas de suscripción incluyen Beeline, Rematch y Extend. La aplicación Badoo es un producto de citas gratuito para la web y el móvil. Se enfoca en construir conexiones significativas para todos. Sus ofertas de suscripción premium incluyen Liked You, Extra Shows y Undo Vote.

El modelo de negocio de la empresa es un modelo “freemium“, en el que las aplicaciones son inicialmente de uso gratuito, pero un subconjunto de usuarios paga una suscripción y también realiza compras dentro de la aplicación para funciones premium.

La empresa está dirigida por la fundadora y directora ejecutiva Whitney Wolfe Herd, quien anteriormente fue cofundadora de Tinder, una aplicación de citas. Ella inicialmente se propuso crear una red social centrada en la mujer antes de llegar al concepto de una aplicación de citas centrada en la mujer. Bumble requiere que las mujeres que buscan parejas heterosexuales, den el primer paso, con la idea de que esta característica permitiría a las mujeres tomar sus propias decisiones. Bumble tiene como objetivo proteger a las mujeres del acoso que muchas encuentran en los sitios de citas tradicionales al exigir que las mujeres contacten primero a los hombres en situaciones de citas hetero. La compañía también está tratando de expandirse más allá de las citas a través de su plataforma Bumble BFF para promover nuevas amistades y una herramienta de redes profesionales Bumble Bizz.

“Seguimos comprometidos con la gran oportunidad que tenemos por delante para hacer que las citas sean más saludables y más equitativas en todo el mundo, no solo para las mujeres, sino también para las personas de todo el espectro de género. Nuestra visión a largo plazo es ser la plataforma para conocer gente nueva, sin importar lo que esté buscando, en cualquier etapa de la vida o situación en la que se encuentre”. Haremos esto con nuestra tecnología innovadora y abogando por la igualdad, tanto a través de la legislación como con el poder de nuestra marca de confianza”, escribió Wolfe Herd en una carta que acompaña a la documentación de la IPO.

A diferencia de muchas otras empresas de tecnología, la mayoría de la junta directiva de Bumble está formada por mujeres. A los 31 años, Wolfe Herd se convertirá en una de las directoras ejecutivas de tecnología más jóvenes en hacer pública su empresa. Katrina Lake, fundadora y directora ejecutiva de Stitch Fix, fue la directora ejecutiva más joven en tecnología en hacerlo en 2017, cuando tenía 34 años.

CARTA DE PRESENTACIÓN

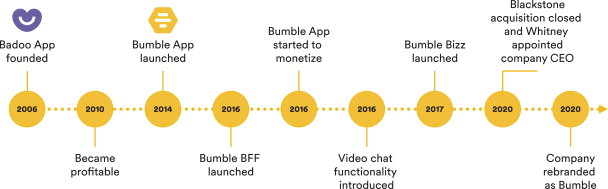

HITOS CLAVE Y SUS FECHAS

Nuestras inversiones hasta la fecha nos han permitido lograr un fuerte crecimiento y los siguientes hitos clave:

UN POCO DE HISTORIA

La firma de inversiones Blackstone (actualmente tiene alrededor 87,1% del poder de voto, seguirá teniendo el 82,5% después de la IPO), en 2019, compró una participación mayoritaria en la empresa matriz de Bumble, que entonces se llamaba MagicLab, pero luego se renombró como Bumble, al multimillonario ruso Andrey Andreev. La empresa matriz también incluía Badoo, un popular servicio de citas digitales fuera de los Estados Unidos, fundado por Andreev, en 2006.

Andreev fue socio de Wolfe Herd desde los inicios de Bumble. Como parte del trato, Andreev vendió su participación y se retiró del negocio; Wolfe Herd se hizo cargo del timón. El acuerdo de Blackstone valoró a Bumble, la empresa matriz, en 3 B$ en 2019.

El espacio de citas en línea está abarrotado, con aplicaciones de la competencia como Tinder, Hinge, Match y OKCupid, todas propiedad de Match Group ($MTCH). Pero Wolfe Herd ha trabajado para diferenciar a su compañía, desde criticar y bloquear públicamente a un usuario misógino hasta prohibir fotos de armas y marcar imágenes lascivas enviadas a través de mensajes directos en su aplicación. También ha utilizado su perfil para centrarse en temas relacionados con las mujeres y el mundo digital. En 2019, ella y Bumble abogaron con éxito por una nueva ley de Texas que prohibiera el acoso sexual digital.

Como hemos comentado anteriormente, Andreev y Wolfe Herd habían sido socios comerciales desde el lanzamiento de Bumble en 2014. Wolfe Herd, quien comenzó su carrera en Tinder, inicialmente quería crear una red social centrada en las mujeres; Andreev sugirió crear una aplicación de citas con una visión similar. Su empresa, Badoo, ayudó a proporcionar la infraestructura y él se convirtió en su principal patrocinador.

En julio de 2019, Forbes informó sobre acusaciones de cultura sexista y tóxica en la sede de Badoo en Londres, citando entrevistas con 13 ex empleados. El informe incluía afirmaciones, algunas de las cuales se remontan a 2011 y 2012, de que Andreev hizo comentarios racistas y sexistas a los empleados, así como afirmaciones más amplias de un entorno laboral tóxico.

La compañía inicialmente criticó el informe, pero dos días después, Andreev emitió una declaración en ese momento diciendo que estaba “conmocionado y entristecido por las acusaciones”, aunque sostuvo que “muchas de las acusaciones son inexactas“.

[BrandedLink url=”https://edition.cnn.com/2019/12/13/tech/whitney-wolfe-herd-bumble-risk-takers/index.html”]ANDREEV – WOLFE HERD[/BrandedLink]

EJECUTIVOS CLAVE DE BUMBLE

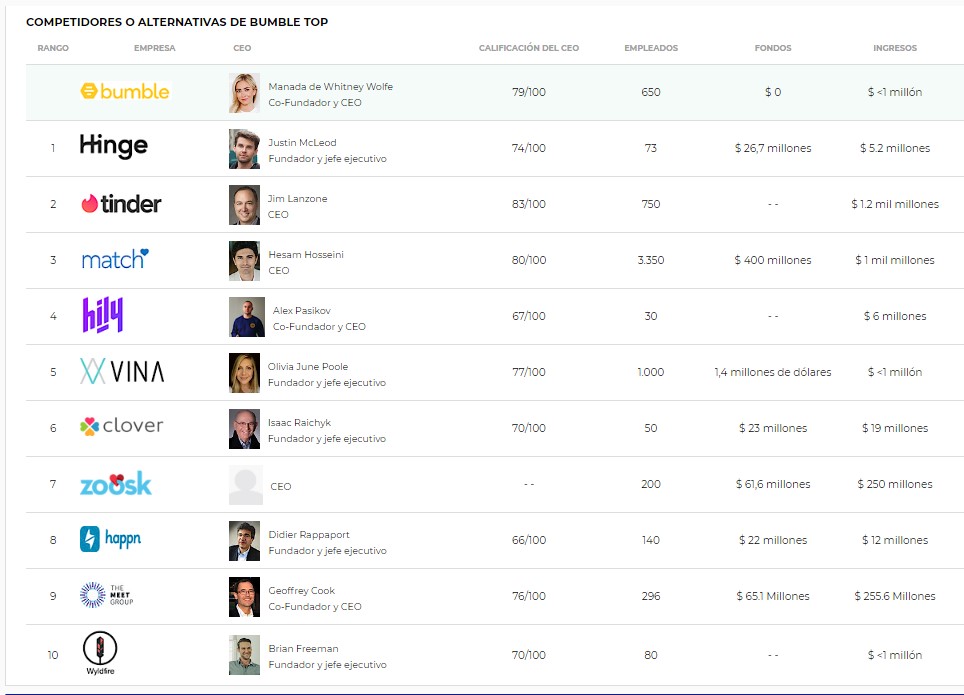

El equipo ejecutivo de Bumble tiene una calificación de “A +” y está dirigido por la directora ejecutiva Whitney Wolfe Herd, la vicepresidenta de marketing Chelsea Maclin y el director de comunicaciones Robbie McKay. Los empleados de Bumble califican a su equipo ejecutivo en el 5% superior de las empresas de los Estados Unidos con 51-200 empleados. Los empleados de 3 a 6 años de experiencia y los empleados de 1 a 3 años de experiencia tienen más confianza en su equipo ejecutivo, mientras que los empleados caucásicos y los empleados con experiencia básica creen que hay margen de mejora. De sus 4 competidores, Match.com, Tinder, Skout y Hinge, la puntuación de Bumble se ubica en el primer lugar.

ALGUNOS DE SUS NÚMEROS

Por los años terminados el 31 de diciembre de 2018 y 2019, generamos:

- Ingresos totales de 360,1 M$ y 488,9 M$, respectivamente, lo que representa un crecimiento interanual del 35,8%.

- Ingresos de la aplicación Bumble de 162,4 M$ y 275, M$ s, respectivamente, lo que representa un crecimiento interanual del 69,7%.

- Badoo App y otros ingresos de 197,7 M$ y 213,4 M$, respectivamente, lo que representa un crecimiento interanual del 7,9%,

- Ganancias netas de 23,7 M$ y 85,8 M$, respectivamente, lo que representa un aumento interanual de 109,5 M$, con un margen de ganancias netas de 6,6% y 17,6%, respectivamente.

- EBITDA ajustado de 65,8 M$ y 101,8 M$ s, respectivamente, que representan márgenes de EBITDA ajustados de 18,3% y 20,8%, respectivamente, y un crecimiento interanual del 54,7%.

- Flujo de caja libre de 63,7 M$ y 91,7 M$, respectivamente, lo que representa una Conversión de flujo de caja libre del 96,9% y 90,1%, respectivamente, y un crecimiento interanual del 44,0%.

Para los nueve meses terminados el 30 de septiembre de 2019, el período del 1 de enero de 2020 al 28 de enero de 2020 y el período del 29 de enero de 2020 al 30 de septiembre de 2020, generamos:

- Ingresos totales de 362, M$. 40,0 M$ y 376,6 M$, respectivamente.

- Ingresos de la aplicación Bumble de 203,4 M$. 23,3 M$ y 231, M$, respectivamente.

- Badoo App y otros ingresos de 159,2 M$. 16,7 M$ y 145,1 M$, respectivamente.

- Ganancias netas de 68,6 M$, 32,6 M$ y 84,1 M$, respectivamente, con un margen de ganancias netas de 18,9%, 81,4% y 22,3%, respectivamente.

- EBITDA ajustado de 80,0 M$, 9,4 M$ y 98,9 M$, respectivamente, lo que representa un margen de EBITDA ajustado de 22,1%, 23,4% y 26,3%, respectivamente.

- Flujo de caja libre de 64,3 M$, 4,4 M$ y 4,7 M$, respectivamente, lo que representa una Conversión de flujo de caja libre de 80,4%, 46,4% y 4,8%, respectivamente.

Resumen de lo más importante en los nueve primeros meses de 2020:

- La compañía informó haber generado 376,6 M$ en ingresos entre el 29 de enero y el 30 de septiembre del año pasado. Durante ese mismo período, la empresa registró una pérdida neta de 84,1 M$.

- Bumble tuvo una pérdida neta de 116,7 M$ durante los primeros nueve meses de 2020, según las presentaciones recientes de la SEC, por debajo de una ganancia de 68,6 M$ durante el mismo período del año pasado, con ingresos de 416,6 M$

“La industria de las citas es altamente competitiva, con bajos costos de cambio y un flujo constante de nuevos productos y participantes, y la innovación de nuestros competidores puede interrumpir nuestro negocio”, comentó Bumble.

COMPETIDORES Y ALGUNOS RATIOS DE LOS MISMOS:

COMPARACIÓN DE CALIFICACIONES DE LOS CEO

Disculpad la traducción del segundo apellido de la CEO de Bumble (Herd =Manada)

COLOCADORES DE LA IPO:

Los corredores de libros que cotizan en bolsa de la OPI son: Goldman Sachs, Citigroup, Morgan Stanley y JP Morgan.

COMENTARIO FINAL BOSAZONE

Bumble dijo que Blackstone, que actualmente tiene alrededor del 87,1% del poder de voto, seguirá teniendo el 82,5% después de la IPO, asumiendo el ejercicio de la opción de sobreasignación, mientras que la fundadora Whitney Wolfe Herd tendrá el 14,4% del poder de voto.

Jeremy Abelson, fundador y gerente de cartera de Irving Investors comentó que la compañía se encuentra en sus primeras etapas de monetización y la expansión internacional y podría acelerar el crecimiento.

Bumble tiene la intención de usar las ganancias para comprar algunas acciones de inversionistas anteriores a la IPO y pagar alrededor de 200 M$ de deuda y 21,3 M$ de gastos de suscripción, dejando 111,1 M$ para fines corporativos generales.

Según Shyam Patil, de la firma Susquehanna, “creemos que el rango de valoración tiene un precio muy razonable y no nos sorprendería verlo subir”. “Dado que MTCH ya cotiza en bolsa, la valoración debería ser simplemente un ejercicio para decidir si BMBL merece una prima o un descuento, y la magnitud de la misma”, escribió el analista. Patil comentó que, si bien Match y su empresa clave, Tinder, son más grandes que Bumble en la mayoría de las métricas, BMBL, no obstante, se defiende bien en muchos puntos de esas métricas, como por ejemplo el ARPU (Average Renevenue Per User, mide el ingreso medio por cada usuario en un periodo de tiempo específico).

Haciendo una comparación con su principal competidor, $MTCH, los ingresos promedio por usuario de Bumble cayeron un 3% interanual durante los primeros nueve meses de 2020, incluso cuando los de Match aumentaron un 3%. Gracias a un mayor enfoque en los países más ricos, Bumble obtuvo 18,48 $ en ingresos promedio por usuario durante el período, mientras que MTCH solo obtuvo 17,91$.

De manera similar, Bumble vio crecer los ingresos totales un 15% durante los primeros nueve meses de 2020 a 417 M$, aproximadamente igual a la ganancia del 16% de Match.

Patil usó esos números y la valoración actual de Match para calcular el valor razonable de Bumble en relación tanto con los ingresos como con el EBITDA. Sobre esas medidas, estimó que las acciones de BMBL deberían valer 19 $ por acción en el peor de los casos y 59 $ por acción en el mejor de los casos.

Sin embargo, incluso el escenario de mitad de caso de Patil coloca el valor justo de la acción en 34 $ a 45 $por acción, y 40 $ por acción en el medio muerto. Eso es un 33,3% a un 42,9% por encima del rango de precios esperado de 28 $ a 30 $ de la IPO. “Nuestro análisis de EV / ingresos sugiere que BMBL tiene un precio muy razonable, y nuestro análisis de EV / EBITDA también sugiere que BMBL es atractivo en su rango de oferta actual”, escribió Patil.

Desde BolsaZone creemos que habrá mucha demanda por parte de inversores institucionales y minoristas. Lo cual puede hacer que $BMBL salga a cotizar como “un Miura”, el primer día de cotización.

Por la tanto, como siempre decimos desde BolsaZone, cuando salen al mercado este tipo de IPOs tan esperadas, deben verse con precaución, en modo inversión desde la barrera, ya que probablemente saldrán muy altas en precio, y en modo especulación se debería tradear como un chicharro estos primeros días. De cara a la incorporación a la cartera de BolsaZone, tendremos tiempo de ver cómo evoluciona la acción durante las próximas semanas, en cuanto a gráfico técnico, noticias….

No nos extrañaría que a lo largo de la semana, si hay mucha demanda por parte de inversores el rango de precios se vaya subiendo desde el rango 28 $ – 30 $ inicial, incluso más de una vez.

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.