El siguiente artículo ha sido escrito por un colaborador del Equipo BolsaZone. En el momento de escribir el artículo la situación era de incertidumbre sobre su salida a Bolsa y por las noticias que hemos tenido hoy dia 3 de noviembre, se han acrecentado. Iremos informando de la evolucion de su salida a bolsa en el Canal del Telegram “BolsaZone-General”.

Ant Group, empresa FinTech afiliada con Alibaba, cuenta con una valoración objetivo de $280 B (debemos tener en cuenta que la valoración extendida se puede ir a los $ 315 B, con algunas de las opciones que tienen los bancos colocadores). Va a pasar a ser la empresa más grande en salir a bolsa, prevén obtener más de $34 B (superando al grupo Saudi Aramco que fue por $29.4 B en 2019 y a Alibaba que fue por $25B en 2014), en una doble operación para cotizar en Hong Kong y Shanghai.

Ticker en HonKong : 6688

Ticker en Shanghai: 688688

SUBSIDIARIAS:

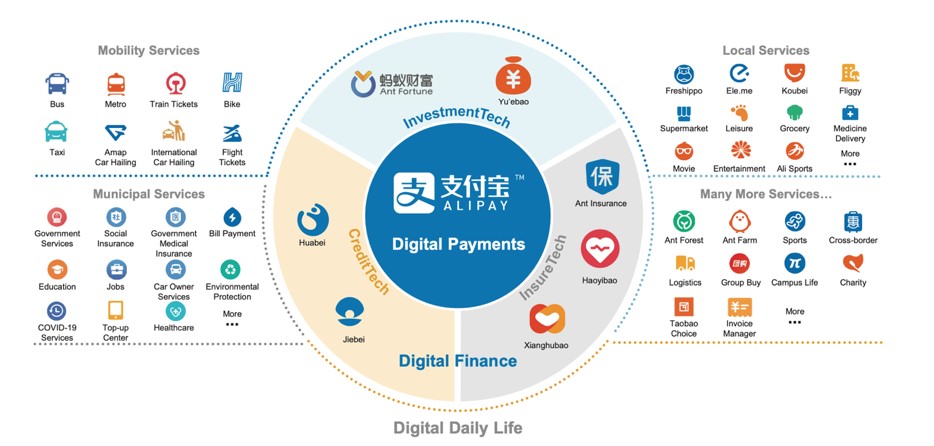

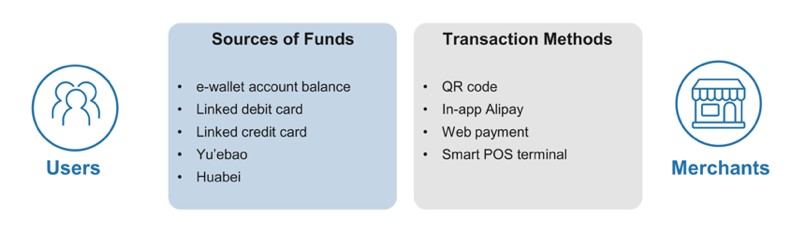

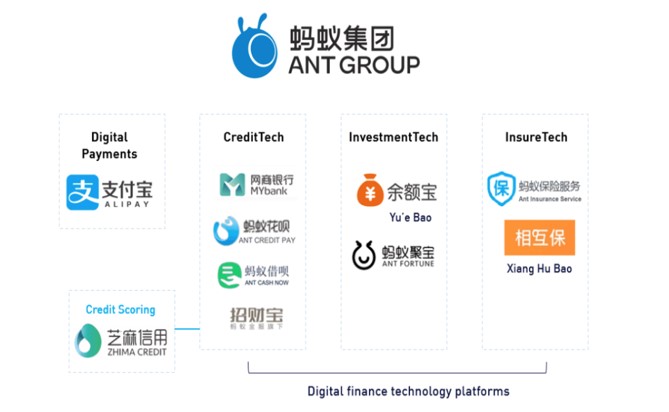

- Alipay es la mayor plataforma de pago del mundo. Es el negocio de pagos móviles más grande de China operado por Ant Group. En 2004, Alipay se lanzó como un servicio de depósito en garantía para abordar el problema de la confianza entre compradores y vendedores en línea en los primeros días del comercio electrónico en China. Alipay ha crecido a través de la innovación para servir a aproximadamente 1.3 mil millones de usuarios en todo el mundo junto con sus socios globales de billetera electrónica.

- Yu’e Bao es una plataforma de gestión de efectivo adicional en línea lanzada por Ant Group en la aplicación Alipay. Cuando alguien transfiere dinero a Yu’e Bao, se colocará en un fondo del mercado monetario administrado por una empresa de gestión de activos asociada, lo que generará beneficios para el usuario. Los usuarios de la plataforma (son más de 600 millones) pueden acceder a los fondos en sus cuentas Yu’E Bao para realizar compras en línea y fuera de línea en cualquier momento.

(**En marzo de 2019, The Wall Street Journal informó que el fondo monetario Yu’e Bao era el más grande del mundo, con más de 588 millones de usuarios de la red de pagos móviles de Ant, más de 1/3 de la población de China).

- Huabei es una plataforma de crédito al consumidor que ayuda a los consumidores a “comprar ahora y pagar después”. Los usuarios pueden disfrutar de hasta 40 días de pago diferido sin cargo y servicios de pago a plazos de 12 meses. Como servicio financiero inclusivo que ofrece préstamos en pequeñas cantidades a usuarios individuales, Huabei se utiliza principalmente para el consumo en la vida diaria. La plataforma aprovecha principalmente el capital de instituciones financieras y otros inversores institucionales.

- Xiang Hu Bao, plataforma de ayuda mutua en línea dentro de la aplicación Alipay. Proporciona un plan de salud básico para proteger a los participantes contra 100 tipos de enfermedades críticas. Todos los participantes comparten el riesgo de enfermedades críticas y asumen los gastos relacionados colectivamente, mientras que la tecnología blockchain se utiliza para garantizar que las reclamaciones sean transparentes. Si bien Xiang Hu Bao no es un producto de seguro médico, complementa otras ofertas de seguros premium en el mercado que tienen una gama y profundidad de cobertura más amplia.

- MYbank es uno de los primeros bancos privados puestos a prueba en China y el primer banco en línea sin sucursales físicas. Se compromete a servir a las pequeñas y microempresas. Desarrolló el “modelo de préstamos 310”, que permite a los prestatarios completar solicitudes de préstamos en línea en tres minutos, obtener la aprobación en un segundo y sin intervención humana. Desde su creación en 2015, el banco ha prestado servicios a más de 29 millones de pequeñas y microempresas, así como a empresarios individuales.

- Zhima Credit es un servicio de evaluación de crédito privado e independiente creado para uso comercial. Los usuarios con puntuaciones Zhima Credit más altas pueden disfrutar de beneficios como exenciones de depósito al alquilar una bicicleta o alojarse en un hotel. Actualmente, Zhima Credit ha podido ayudar a los usuarios a renunciar a más de 100 mil millones de depósitos requeridos.

Ant. Group

- Cada mes tiene más de 730 millones de personas utilizan este sistema.

- Atiende a más de 1.000 millones de usuarios y 80 millones de comerciantes.

- Generan principalmente ingresos por servicios de pago digital cobrando a los comerciantes tarifas de transacción basadas en un porcentaje del volumen. También han establecido conexiones de pago internacionales.

- En los doce meses finalizados el 30 de junio de 2020, el TPV (volumen total de pagos) realizados en la plataforma alcanzó los ¥118 trillones.

- Tiene asociaciones con mas de 2.000 instituciones financieras.

Colabora con Alibaba en áreas estratégicas, como: (i) servir conjuntamente a consumidores y comerciantes en los casos de consumo y uso de la vida diaria; (ii) compartir conocimientos derivados de la actividad de la plataforma; y (iii) ampliar las actividades transfronterizas.

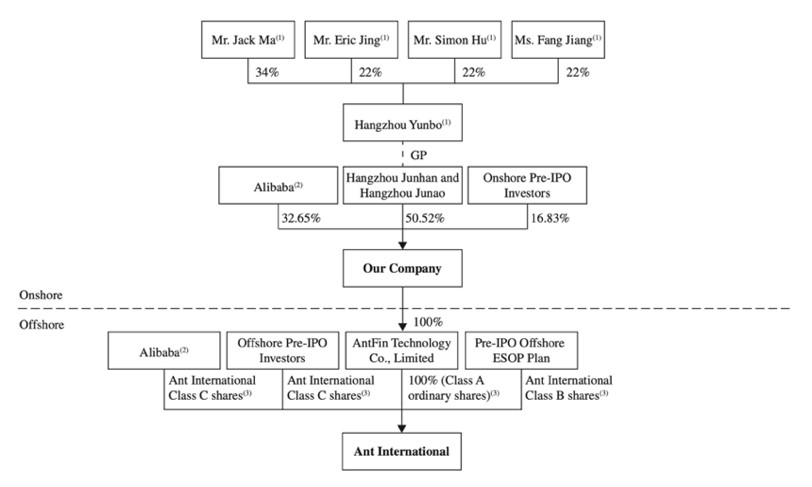

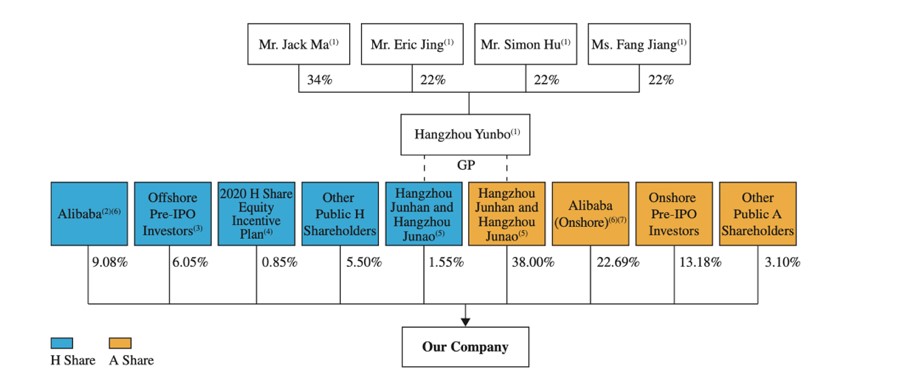

Alibaba es uno de los accionistas principales y se considera accionista mayoritario de la empresa. Además, Jack Ma es accionista mayoritario de la empresa (también es el fundador principal de Alibaba) y socio de Alibaba Partnership. Agregar que tres miembros de la dirección de Alibaba también se desempeñan como directores.

RESUMEN:

La empresa surgió de Alipay, un procesador de pagos similar a PayPal para el mercado de comercio electrónico de Alibaba. Tras la rápida adopción de teléfonos inteligentes en China, Ant expandió Alipay, convirtiéndose en el gigante de pagos móviles que es hoy. Desde entonces, la empresa se ha convertido en un ecosistema mucho más amplio, que ofrece productos bancarios, servicios de calificación crediticia, seguros y productos de inversión (incluido uno de los fondos mutuos del mercado monetario más grandes del mundo). Como se indica en su presentación, la “misión” de Ant es aumentar la confianza entre compradores y vendedores en línea. El logro de ese objetivo, a su vez, ha impulsado la evolución del comercio electrónico y la tecnología financiera de China.

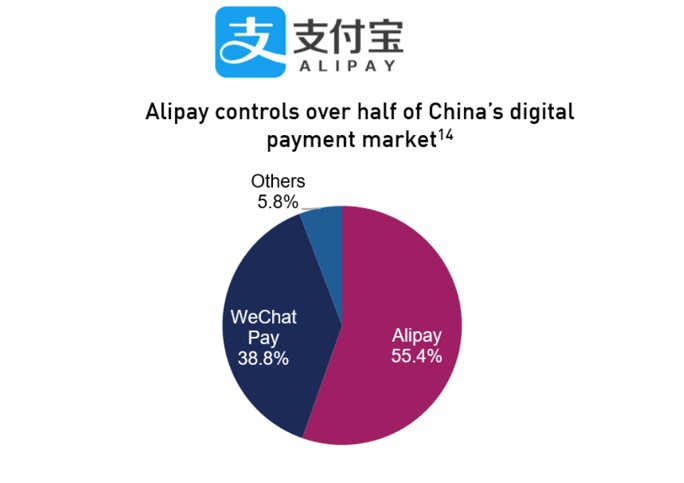

Domina los mercados de pagos digitales en China, controlando más de la mitad del mercado nacional. Solo en los últimos doce meses, Alipay gestiona pagos por el valor de 17 billones (USD).

OFICINAS:

China (principales: Hangzhou); Asia (Singapur, Japón, Tailandia, etc); Europa (Inglaterra, Alemania Francia, Holanda, Italia, etc); Estados Unidos y Oceanía (Australia)

PROPIETARIOS

CRECIMIENTO A FUTURO / OPORTUNIDADES:

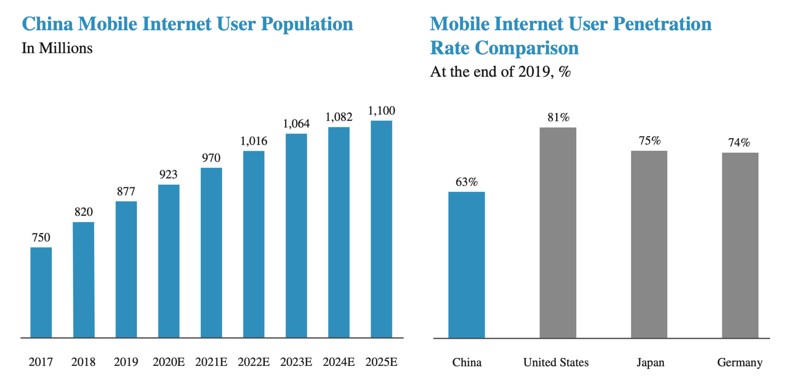

- China ha entrado en una nueva era de digitalización. El número de usuarios de Internet móvil de China alcanzó los 877 millones en 2019 y crecerá a 1.100 millones en 2025.

- La renta disponible, el ahorro personal y el gasto de consumo de los hogares chinos han aumentado, impulsados por el crecimiento del PIB y el cambio hacia una economía de consumo. El gasto en consumo personal alcanzó los ¥ 30 billones, en 2019. Estas tendencias están impulsando una creciente demanda de pagos, crédito, inversiones y productos de seguros.

- El volumen de transacciones de pagos digitales en China alcanzó los ¥ 201 billones en 2019, y tiende a seguir creciendo por las preferencias de los consumidores y las empresas, por los pagos digitales.

- El saldo del mercado de crédito al consumo en China alcanzó los ¥ 13 billones en 2019, y seguirá creciendo impulsado por el aumento del gasto de consumo y la creciente disposición de los consumidores a utilizar el crédito para el consumo.

- El saldo del crédito para pymes para préstamos por debajo de ¥ 000 en China alcanzó los ¥ 6 billones en 2019, según Oliver Wyman, y seguirá creciendo por la gran demanda de crédito insatisfecha de las pequeñas empresas.

- Los activos personales de inversión en China alcanzaron los ¥160 billones, en 2019, en crecimiento por el aumento de la riqueza de los hogares y la creciente necesidad de un despliegue más sofisticado de activos de inversión.

- Las primas del mercado de seguros en China alcanzaron los ¥3 billones en 2019, según Oliver Wyman, y continuarán creciendo impulsadas por la creciente necesidad de protección en productos de vida, salud y bienes y accidentes.

- Se espera que el ingreso personal disponible en China alcance los ¥67 billones en 2025, creciendo a una tasa compuesta anual del 7,6% entre 2019 y 2025.

- Se espera que el gasto en consumo personal alcance los ¥51 billones en 2025, creciendo a una tasa compuesta anual del 9% entre 2019 y 2025.

- El aumento de las actividades de los usuarios de Internet móvil impulsará el crecimiento de los pagos digitales y las finanzas digitales en China, así como la creciente necesidad de que las empresas se digitalicen. China tiene la población con internet móvil más grande del mundo, alcanzando los 877 millones en 2019, que se espera que crezca a aproximadamente 1.100 millones para 2025.

- Se espera que el volumen de transacciones de pagos digitales de China aumente a ¥412 billones en 2025.

- Por otro lado, se espera que los pagos de consumo, crezcan a una tasa compuesta anual del 17.5% de 2019 a 2025, principalmente impulsado por el crecimiento del comercio electrónico y los pagos digitales realizados en empresas fuera de línea.

- Además, se espera que los pagos financieros, que consisten principalmente en compras en línea de productos de inversión y pólizas de seguro, reembolsos de préstamos y otros, crezcan a una tasa compuesta anual de 25% de 2019 a 2025.

- El crédito al consumo de China, alcanzó los ¥13 billones en 2019 y se estima que crecerá a ¥24 billones en 2025 a una tasa compuesta anual del 11,4%.

EVOLUCIÓN

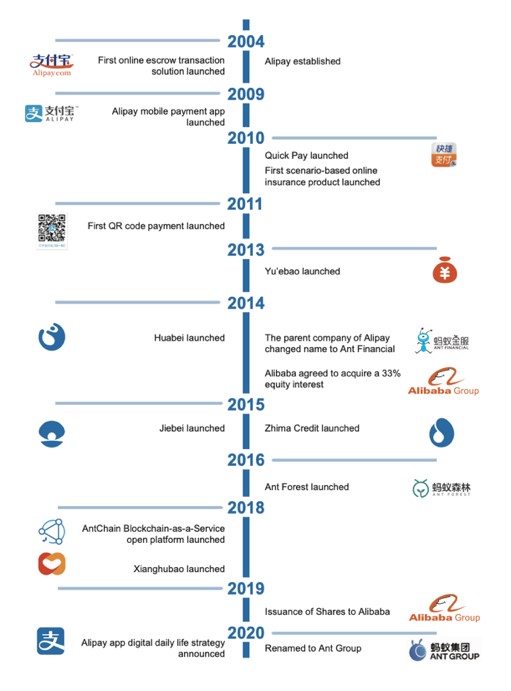

Los orígenes de Ant se remontan a 2004, cuando se creó Alipay en los primeros días del comercio electrónico para resolver el problema de confianza entre compradores y vendedores en las transacciones en línea. Son pioneros en los pagos digitales en China, desde entonces se han expandido introduciendo las finanzas digitales para consumidores y empresas.

2004 – Se creó Alipay

2005 – Alipay lanzó el sistema de “Compensación total” (con el lema “Siempre que utilice Alipay, lo compensaremos en caso de robo de cuenta”). Firmó un acuerdo de asociación estratégica con el Banco Industrial y Comercial de China. Comenzó a cooperar con VISA y con China Merchants Bank y lanzó el “Sistema de consultas en línea”.

2007 – Anunció el lanzamiento del “Internet Trust Scheme” (para sus 300.000 usuarios empresariales y 44 millones de usuarios individuales). Junto con “China Construction Bank” y el Bank of China, Alipay anunció en Hong Kong que se expandirá al extranjero. Alipay tenía más de 50 millones de usuarios, mientras que China solo tenía 30 millones de usuarios de tarjetas de crédito en ese momento.

2008 – La compañía había ganado más de 100 millones de usuarios registrados, con transacciones diarias que alcanzaban los 2 millones. Se lanzó formalmente la plataforma WAP móvil de Alipay. Y lanzó la plataforma para el pago de servicios públicos (go.alipay.com), que permite a los residentes de Shanghai pagar sus facturas de agua, electricidad o teléfono en línea.

2009 – La plataforma para el pago de facturas de servicios públicos se lanzó en Hangzhou, lo que permitió inmediatamente a los residentes de Hangzhou pagar sus facturas de agua a través de Alipay. También comenzó a trabajar con el sistema de banca electrónica del Banco de China, cinco grandes bancos estatales y 15 bancos nacionales habían establecido cooperación. Alipay anunció el lanzamiento formal de su servicio de pago móvil, (Alipay celebró su quinto aniversario, con transacciones diarias que alcanzaron los 5 millones).

2011 – El servicio de pago rápido de Alipay cooperó con tarjetas de crédito emitidas por diez bancos, aumentando la tasa de éxito del pago de alrededor del 60% al 95%. Alipay fue el primero en recibir “La licencia comercial de pago” del Banco Popular de China. Lanzó un nuevo producto de pago móvil: pago con código de barras. Por último, anunció que su pago rápido tenía más de 40 millones de usuarios, y más del 50% de las transacciones de Alipay se realizaron mediante pago rápido.

2012 – Lanzó el pago rápido de facturas de servicios públicos con tarjetas de crédito. Obtuvo la licencia como plataforma de pago de terceros para transacciones de fondos de la Comisión Reguladora de Valores de China. Y lanzó el servicio de protección del saldo de la cuenta, en que los usuarios pueden reclamar una compensación si el saldo de su cuenta de Alipay se pierde debido al robo de la cuenta. Destacando que, en este año, el pago rápido de Alipay llegó a más de 100 millones de usuarios.

2014 – Alipay estableció una cooperación estratégica con Global Blue para promover conjuntamente el reembolso de impuestos en el extranjero. Alipay Wallet se convirtió en la primera en China en probar la verificación de huellas. MYbank fue aprobado por la Comisión Reguladora Bancaria de China.

2015 – Alibaba y Ant Group Services Group crearon la empresa Koubei como una empresa conjunta. Ant Group también opera la empresa de pagos de crédito Huabei y posee una participación del 30% en el banco en línea llamado MYbank. Se lanzó Ant Fortune, una plataforma de gestión de patrimonio.

2017 – Ant Fortune lanzó una plataforma de servicios Fortune Account, que permite a las instituciones financieras publicar contenido y vender sus productos financieros allí. En septiembre, Ant Group presentó su tecnología de pago por reconocimiento facial a través de sus servicios Alipay. Agregar que la billetera electrónica AlipayHK se lanzó en Hong Kong.

2018 – Lanzó la marca Ant Group Technology para todos sus productos y servicios tecnológicos. En octubre, Ant Group lanzó el plan de protección mutua de Xiang Hu Bao que atrajo a 50 millones de personas a firmar en medio año.

Lanzamientos y adquisiciones:

IPO

Se espera que las acciones de Ant comiencen a cotizar en Hong Kong y Shanghai (Shanghai Stock Exchange STAR Market), el 5/11/2020. Se valoraría a Ant en alrededor de $312 B (por una sobreasignación de acciones del 15%, y con una valoración base de alrededor de los $280 B). Con esa valoración, Ant vale más que Industrial and Commercial Bank of China, el banco más grande del mundo por activos.

En el “float” de Shanghai incluyen el Consejo Nacional de China para el Fondo de Seguridad Social, una unidad del inversor estatal de Singapur Temasek Holding, así como los fondos soberanos de inversión de Singapur y Abu Dabi GIC y la Autoridad de Inversiones de Abu Dabi.

Destinando el 80% de su oferta a 29 inversores estratégicos que estarán bloqueados durante al menos un año. Una unidad de propiedad total de Alibaba acordó comprar el 44% de la flota de Shanghai.

La compañía fijó el precio para el tramo de Shanghai de la cotización en ¥ 68,8 ($10,27) por acción y HK $80 ($ 10,32) por acción para el tramo de Hong Kong.

El precio representa un múltiplo de 31,4x las ganancias de Ant para 2021 y 24,2x su pronóstico de ganancias para 2022. (En comparación, por ejemplo, con Alibaba que cotiza a 34,28x las ganancias de los últimos 12 meses en Hong Kong).

Financiación – Los ingresos netos de la oferta pública inicial de acciones H que recibiran, asumiendo un precio de oferta de (HK) $ 80 por acción de (HK) $ 131,991 M. Que se destinarán a seguir innovando y creciendo (productos, servicios y tecnologías líderes). Como así también mejorar los servicios comerciales y de pagos transfronterizos para las capacidades fuera de China

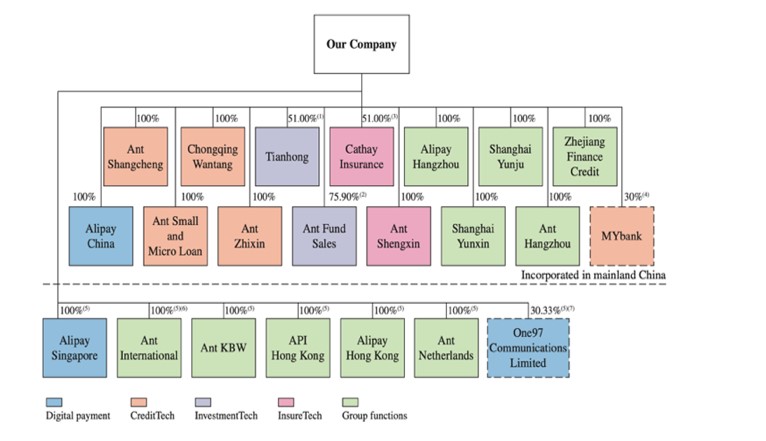

El siguiente gráfico ilustra la estructura accionarial del Grupo inmediatamente después de la finalización de la Emisión de Acciones H y la OPI de Acciones A.

ANÁLISIS

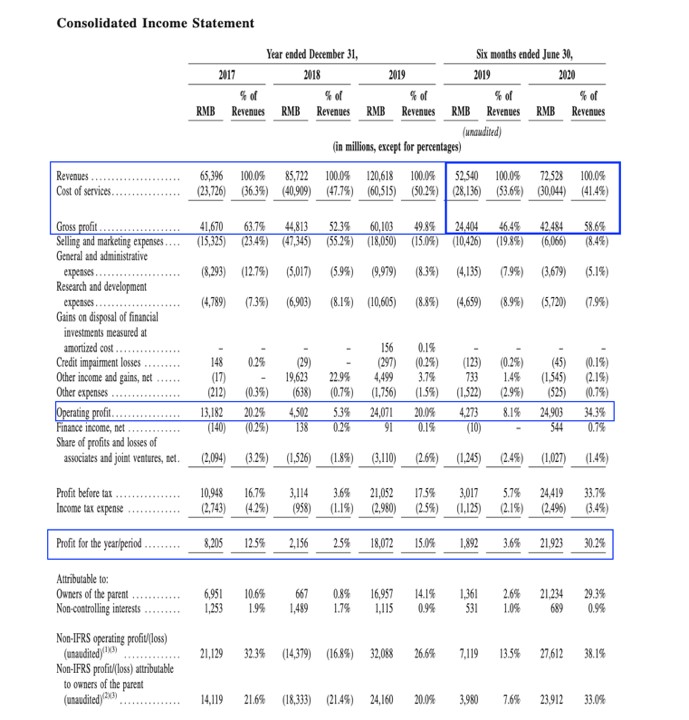

- Crecimiento en Ingresos 40% (Y/Y) (2019 -2018).

- Margen bruto creciente año a año. Siendo 58% en junio del 2020. (+74%).

- Margen operativo del 34% en junio del 2020.

- Gastos operativos reduciendo considerablemente, año a año. S&M 8%; G&A 5%; R&D 8% con respecto a los ingresos.

- Pagos digitales representan un 43% de los ingresos (+17% Y/Y).

- Plataformas digitales representan un 56% (+67% Y/Y) (Plataforma de crédito, de inversiones, seguro, etc.).

- EPS – 0.85.

- Ratio de liquidez – 1.91.

- Incremento del flujo de caja libre en $31.5 B (siendo al 31/12/19 -6.3B). Pasando a tener un efectivo de $71.4 B (+80% vs diciembre 2019).

- Aliplay: MAU 711 M (+7%); TPV 117 964 B (+6.2%) (vs diciembre 2019).

INGRESOS

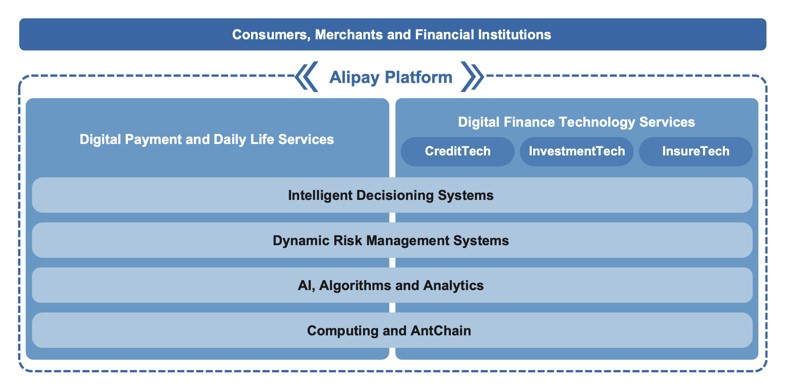

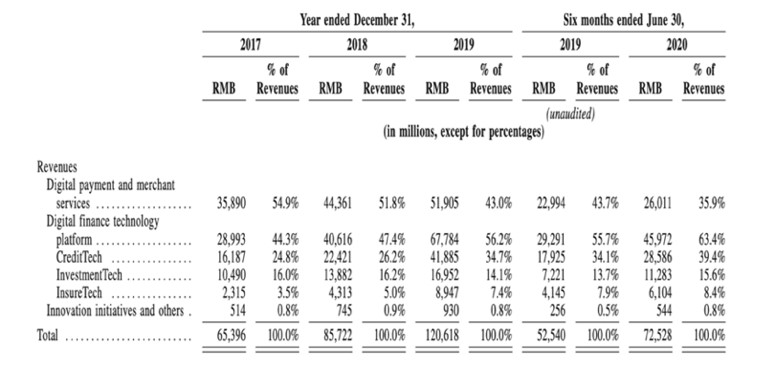

Ant, genera el 95% de sus ingresos en China. Principalmente a partir de tarifas de servicios de tecnología, que generalmente están vinculadas a los saldos y volúmenes de las instituciones financieras asociadas habilitadas a través de la plataforma. También generan ingresos de las subsidiarias autorizadas que se dedican al crédito, la gestión de activos y los seguros para consumidores y pymes.

Los márgenes de pago no son tan amplios y el crecimiento se ha ralentizado ligeramente, en comparación con los otros segmentos de la empresa. Eso se ve, por qué Ant se está expandiendo más allá de los pagos y en los últimos años ha estado cambiando su enfoque principal hacia las otras plataformas.

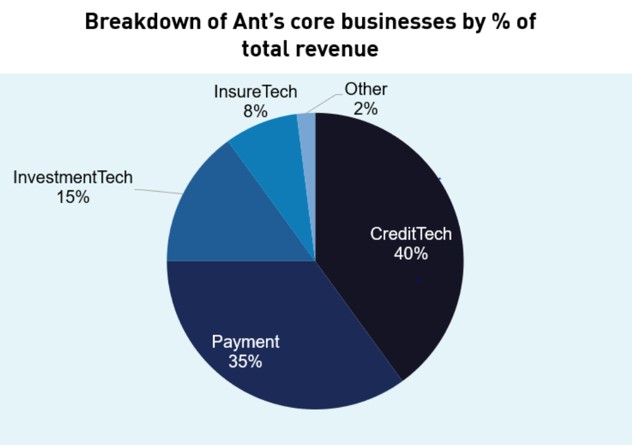

El segmento “CreditTech” de Ant es ahora el mayor contribuyente a los ingresos, representando el 40% de los ingresos totales, una cifra que se ha multiplicado por 2.5 en los últimos 3 años. A finales de junio, el negocio crediticio de Ant tenía un saldo superior a los 300.000 millones de dólares. El crédito al consumo representa alrededor del 80% del balance de Ant, y el 20% restante consiste en préstamos a pequeñas y medianas empresas.

(**A través de su red de 100 bancos, CreditTech conecta a individuos y empresas con prestamistas mientras cobra una tarifa sin utilizar ni arriesgar su propio “balance ni aportar garantías”).

En conjunto, las plataformas de tecnología de finanzas digitales de Ant experimentaron un aumento del 67% en los ingresos en 2019, que se atribuye principalmente al crecimiento en el volumen de negocios. Durante ese mismo período, los ingresos por pagos digitales aumentaron un 17%, con una mayor participación de los usuarios y volumen de transacciones que impulsaron la mayor parte de este crecimiento.

COSTO DE VENTAS

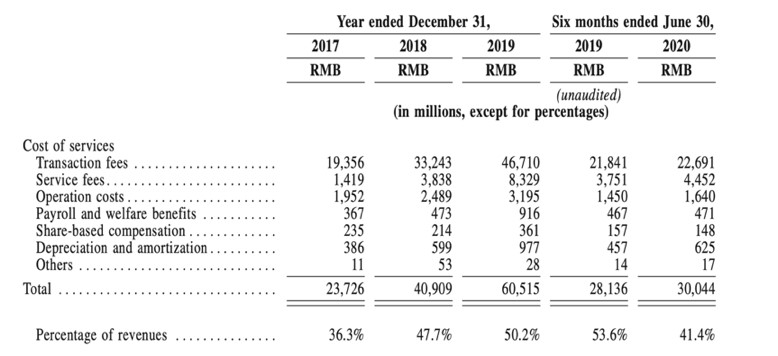

En 2018, el costo de los servicios como porcentaje de los ingresos, tiene una media de 45% sobre ingresos. Aumentó a 47,7% de 36,3% en 2017, principalmente como resultado de la renovación de acuerdos para reflejar las tasas de mercado vigentes para las comisiones de transacción cobradas por las instituciones financieras. También hicieron importantes inversiones para la adquisición de usuarios y comerciantes en 2018/2019.

GASTOS OPERATIVOS

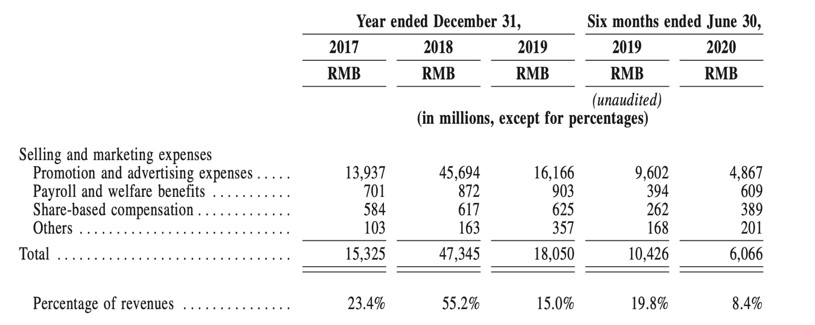

Incurrieron en gastos de venta y marketing de ¥47,345 millones en 2018, lo que representa el 55.2% de los ingresos en 2018. En 2018, también registraron otros ingresos y ganancias netas de ¥19,623 millones, que se debieron a la participación en el capital social de Koubei Holding Limited por un monto de ¥ 22.485 millones.

Se componen principalmente de gastos de promoción y publicidad, nómina y beneficios sociales y compensación basada en acciones para el personal de ventas y marketing y otros.

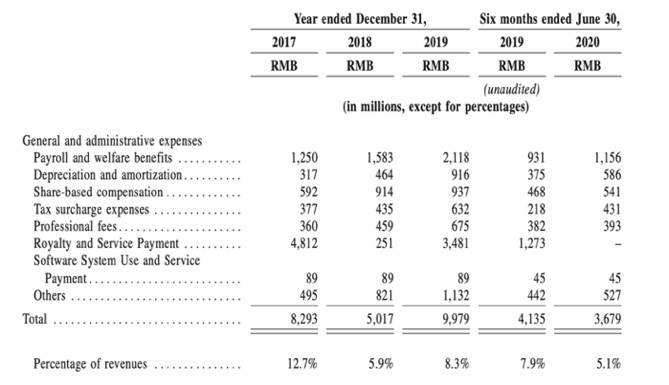

Gastos generales y administrativos consisten en beneficios de nómina y asistencia social, compensación basada en acciones, gastos de recargos fiscales, honorarios profesionales, pagos de regalías y servicios. Destacando las tarifas pagadas a Alibaba en virtud de un uso del sistema de software de préstamos para pymes y acuerdo de servicio firmado en agosto de 2014 y otros. En 2019, tras la emisión de las acciones a Alibaba y la adquisición de cierta propiedad intelectual y activos de esta, cesó la obligación de realizar el pago de regalías y servicios.

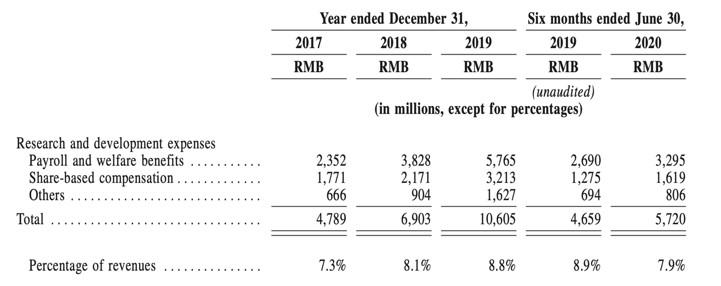

Gastos de investigación y desarrollo se componen principalmente de beneficios sociales y de nómina y compensación basada en acciones para el personal.

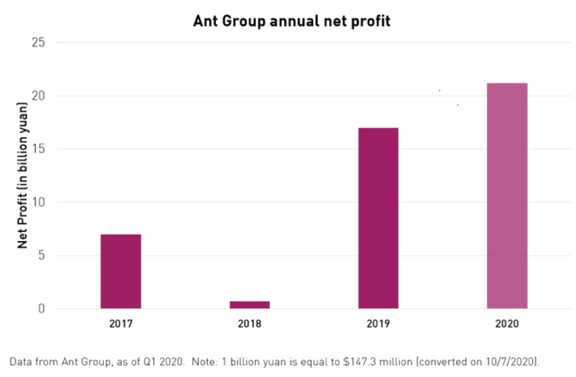

BENEFICIOS

Ant ha alcanzado la rentabilidad, lo que es una ventaja adicional para la empresa. Dado lo difícil que es encontrar empresas en crecimiento que sean realmente rentables, creo que este hecho, además de su tamaño, distingue a la empresa. Después de aumentar los ingresos en un + 38% en el primer semestre de 2020 en comparación con el primer semestre de 2019, el margen neto de la compañía para el primer semestre del año fue del 38,1% en comparación con el -16,8% en 2018.

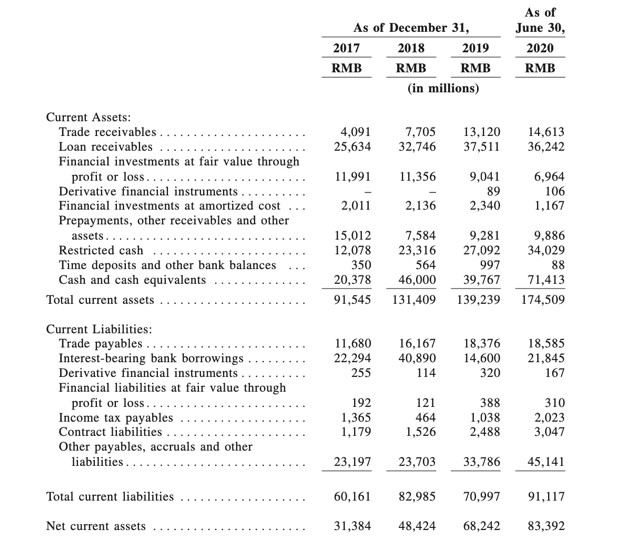

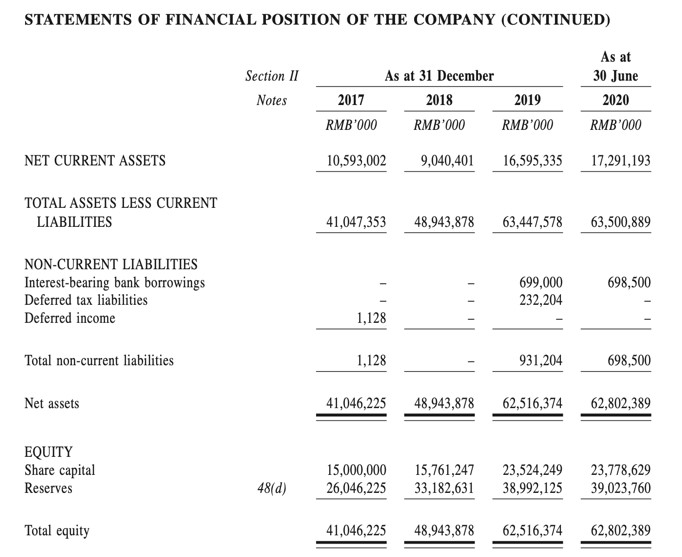

BALANCE