Mohawk Group Holdings es una compañía fundada en el año 2014 que se encuentra en la encrucijada de big data, comercio electrónico y bienes de consumo. La compañía está enmarcada en los bienes de consumo empaquetado al desarrollar y vender productos de consumo en Amazon y en otras plataformas de comercio electrónico.

Mohawk Group Holdings cotiza en el mercado estadounidense Nasdaq bajo el tícker $MWK desde el día 12 de junio del año 2019. El precio de su IPO fue de 10,00 $. La compañía tuvo la formación de una base de IPO hasta que rompió a máximos históricos, para tener una tendencia alcista. Actualmente, está sufriendo una corrección que la ha llevado a tener un precio de 32,85 $ (cierre del día 19 de marzo) y capitalizar 968 millones de dólares. Tiene un total de 13,6 millones de acciones en flota con un porcentaje de posiciones cortas del 15,33% del total. Actualmente, tiene más de 50 personas trabajando para la compañía.

La empresa norteamericana vende sus productos de consumo en los principales sitios de comercio electrónico. Asimismo, accede y recopila datos de varios mercados, analizándolos para saber qué productos vender, cómo comercializarlos y qué precios deben establecer.

¿Qué modelo de negocio exitoso tiene $MWK?

Mohawk desarrolla y vende los productos a través de varias plataformas de comercio electrónico y bajo numerosas marcar propias. Actualmente, comercializa en Amazon, donde recopila críticas sobresalientes y tiene más del 33% de sus ofertas en el TOP 5 de búsquedas. Asimismo, las ventas, el marketing y los precios se optimizan utilizando su herramienta interna de análisis de datos denominada ”AIMEE”. Cabe destacar que desde la compañía planean comenzar a vender su herramienta de análisis de datos a terceros para pasar de una empresa de productos de consumo a un negocio SaaS.

La firma ofrece electrodomésticos para el hogar y la cocina, además de baterías de cocina, aparatos ambientales, productos relacionados con la belleza y electrónica de consumo bajo las marcas Vremi, Xtava o RIF6.

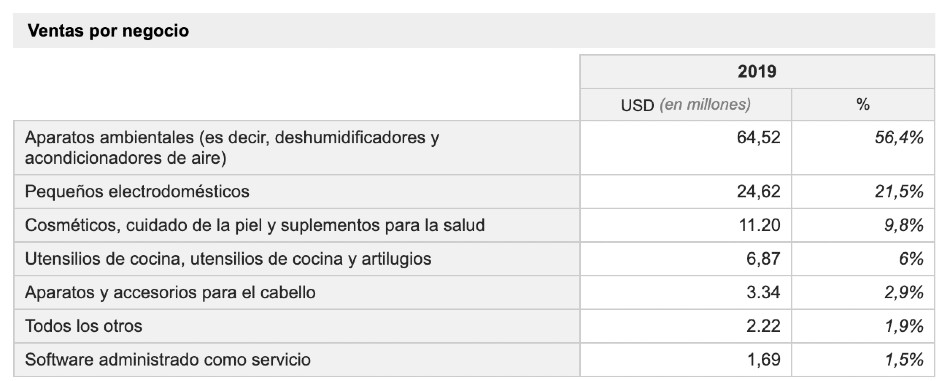

¿Cómo se distribuyen las ventas para la compañía?

Los tres primeros negocios de la empresa contribuyen al 85% de las ventas totales que recibe la firma. Primeramente, destacan los aparatos ambientales al estar representados por un 56,4% al conseguir 64,54 millones de dólares. Por otra parte, la parte de los electrodomésticos aportan el 21,5% de los ingresos totales al facturar 24,62 millones de dólares. Sin embargo, la rama de los cosméticos corresponden a unas ventas de 11,20 millones de dólares, teniendo un 9,8% de la cuota total de $MWK.

Por último, cabe destacar que a utilización del software ”AIMEE” como servicio tiene unos ingresos de tan sólo el 1,5% del total que percibe $MWK. Asimismo, este dato es significativo del crecimiento futuro que puede tener la compañía cuando comience a monetizar de forma más completa su programa para analizar los datos.

Balance de la compañía, ¿qué evolución han tenido sus números?

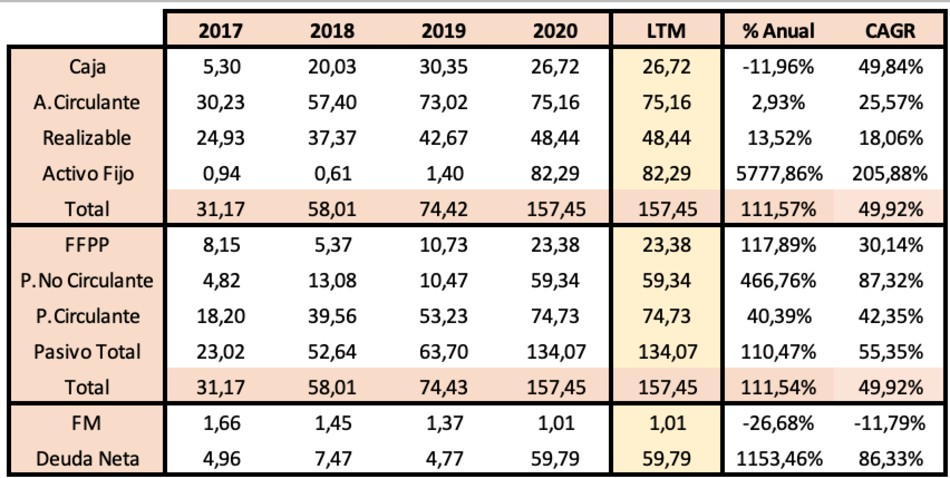

El crecimiento de la caja ha tenido un ritmo del 49,84% anualizado durante los últimos cuatro años al pasar de 5,30 millones de dólares hasta los 26,72 millones de dólares. Sin embargo, el impacto del COVID-19 ha hecho que se reduzca un 12% durante el último año.

El activo circulante ha sufrido un crecimiento más lineal, aunque algo desacelerado en el último año. Asimismo, ha obtenido un incremento CAGR del 25,57% cuando el porcentaje anual en el año 2020 ha sido de tan solo el 2,93%.

El activo total ha tenido un crecimiento exponencial desde los 31,17 millones de dólares hasta los 157,45 millones de dólares, resultado un CARGR del 49,92% con un porcentaje anual en 2020 del 115,57 %. Por otra parte, el FFPP se ha recuperado tras un decrecimiento en el año 2018 a un ritmo exponencial para alcanzar los 23,38 millones de dólares en el año 2020.

El pasivo no circulante ha obtenido un tratamiento irregular hasta el año 2020 que ha crecido a un ritmo del 466% desde los 10,47 millones de dólares. Sin embargo, el pasivo circulante ha sufrido un incremento del 42,35% anualizado desde los 18,20 millones de dólares hasta los 74,73 millones de dólares.

Por último, cabe destacar que la deuda neta ha crecido de forma muy rápida en el 2020 hasta llegar a los 59,79 millones de dólares desde los 5 millones de dólares.

Ingresos y beneficios, ¿qué comportamiento han tenido?

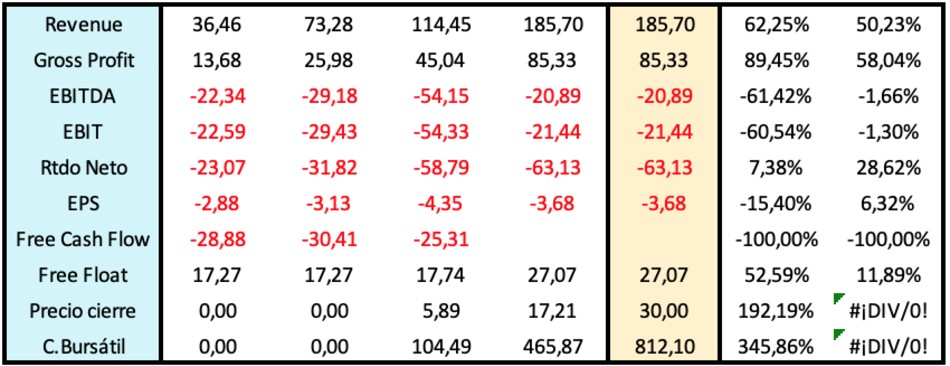

Las ventas han crecido a un ritmo de 50,23% anualizado, llegando al 62,25% durante el año 2020. Cabe destacar que han pasado en cuatro años de 36,46 millones de dólares hasta los 185,70 millones de dólares. Por otra parte, el resultado bruto operativo ha obtenido un incremento superior que las ventas, alcanzando el 58,04% anualizado al llegar en el año 2020 hasta el 89,45%.

Los demás resultados son negativos y en una tendencia decreciente, aunque se espera que reviertan la situación durante los próximos años. Por último, el flujo libre de caja ha sido negativo de manera constante en el entorno de los (25) millones de dólares. Sin embargo, esperan revertir estos datos cuando entren en terreno positivo en los años venideros.

¿Evolución negativa en los ratios de la de la empresa?

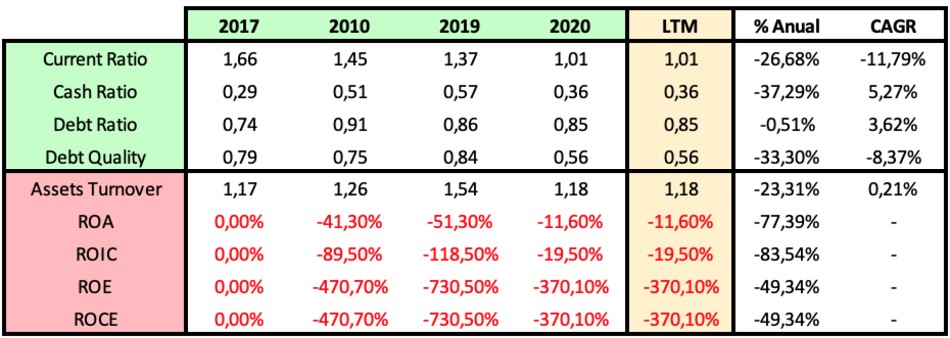

El ratio de liquidez tiene una tendencia decreciente desde el 1,66 hasta el 1,01, rozando la peligrosidad. Además, el Cash ratio se ha reducido en el año 2020 hasta el 0,36 tras haber conseguido anteriormente un aumento al nivel de 0,50.

El ratio de endeudamiento ha continuado de forma creciente hasta el 0,85, aunque el perteneciente a la calidad de la deuda ha sido decreciente desde el 0,8 hasta el 0,56 durante el pasado año.

La rotación de activos permanece estable en el 1,20 durante los pasados cuatro años. Sin embargo, el ROA permanece en terreno negativo, aunque en tendencia alcista.

El ROIC continúa con la misma situación que el ROA, consiguiendo alza durante el año 2020 hasta un punto de -19,50%. Por último, cabe destacar que el ROE no es representativo.

El margen bruto tiene una tendencia alcista desde el 37,52% hasta el 45,95% durante todo el año 2020. Asimismo, resulta un crecimiento anualizado del 5,20%, viéndose triplicado hasta un 16,76% en el año 2020.

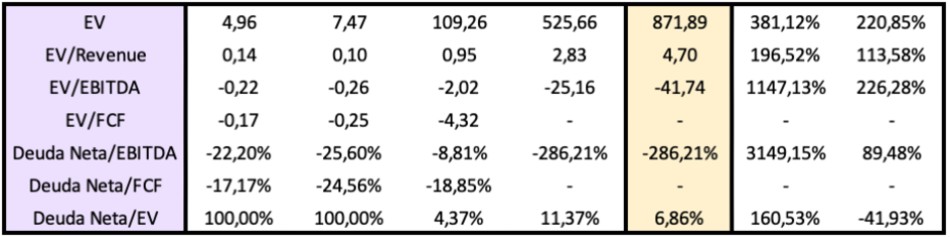

La relación EV/Ingresos tiene una tendencia creciente, teniendo todavía valores muy atractivos al quedar una valoración de 2,83x en el año 2020 y de 4,70 LTM. Además, se espera que para el 2021 esté en torno a 2,30x y en el 2022 a 1,88x.

Por último, el EV/EBITDA es negativo, pero se espera que para el 2021 sea de 26,7x y para el 2022 de 19,5x.

¿Qué se espera en el futuro de las finanzas de la compañía?

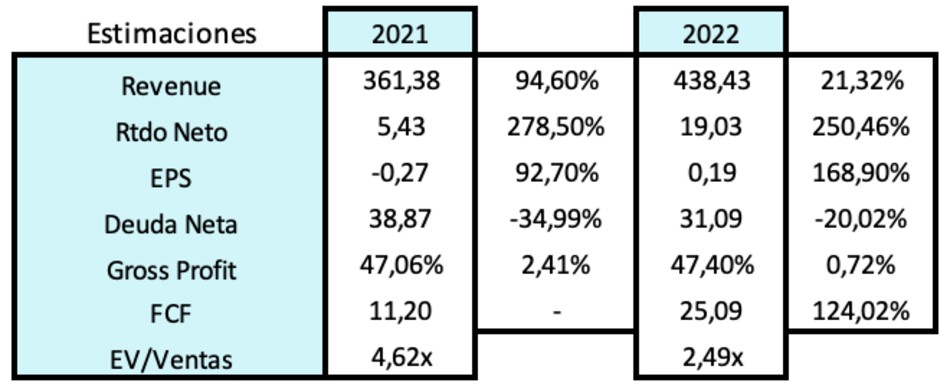

Los ingresos esperados para el año 2021 son de 361,38 millones de dólares, lo que supondría un aumento del 94,60% con respecto al período anterior. Asimismo, la estimación en la facturación para el año 2022 es de 438,43 millones de dólares, lo que supondría una aceleración del 21,32%.

El EBITDA obtendrá un crecimiento exponencial hasta 2021 al alcanzar los 31,1 millones de dólares y de 42,2 millones de dólares para el año 2022.

El resultado neto esperado espera que entre en el terreno positivo para el año 2021, alcanzando los 5,43 millones de dólares y los 19,03 millones de dólares durante el 2022.

El beneficio por acción normalizado esperado es de 0,29 $, aunque GAAP es de -0,27 $. Cabe destacar que ambos obtendrán un crecimiento por encima del 200%. Por otra parte, el margen bruto continuará con la tendencia de aceleración para alcanzar valores superiores al 47%.

El flujo de caja libre también es esperado en positivo para el ejercicio actual. Concretamente, la estimación es de 11,20 millones de dólares para sufrir una aceleración del 124% en el 2022. Por último, la deuda neta se reducirá ligeramente desde lo 60 millones de dólares actuales hasta los 38,87 millones de dólares en el año 2021.

¿Qué potencial le ven los analistas a la cotización?

La recomendación sobre qué hacer con las acciones es de 1.6, donde 1 es compra fuerte y 5 es venta. Asimismo, hay tres analistas que recomiendan la compra fuerte y otros tres que la catalogan como compra.

Asimismo, tiene un precio medio objetivo de 44,80 $. Sin embargo, la valoración más pesimista está en los 40 $, mientras que los más optimistas la ven en 50 $.

Un tercio de la compañía está en poder de tres manos

El máximo accionista de Mohawk Group es 9830 Macarthur LLC con un 18,34% del total de la empresa. Asimismo, uno de sus fundadores que ya no ejerce en la dirección ejecutiva, Asher Delug, tiene en su poder 2,5 millones de acciones. Por último, el tercer dueño mayoritario es MV II, LLC con un valor accionarial de 69,7 millones de dólares.

Análisis técnico de Mohawk Group Holdings

La compañía muestra una tendencia alcista desde la rotura de los máximos históricos tras la formación de la base IPO. Asimismo, está sufriendo un retroceso donde ha tocado la zona de 27 $, siendo indicativo de un soporte. También cabe destacar que la media de diez semanas está sirviendo también como soporte, ya que no ha cerrado aún ninguna semana por debajo de la línea. Por otra parte, el volumen negociado desde la rotura indica el gran interés que hay por las acciones de la empresa.

La aceleración de los ingresos va de la mano con el crecimiento de las instituciones que están comprando las participaciones de $MWK. Asimismo, la evolución del beneficio por acción durante los próximos años es muy importantes, ya que comenzará a ser rentable y crecer en las ganancias. Por último, un dato muy importante es que la administración de la firma tiene en su poder el 14% del capital total. Cabe destacar que este dato es muy importante, ya que los intereses de la junta directiva y los inversores van a ir de la mano por el momento.

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.