CRISPR Therapeutics AG es una compañía biotecnológica suizo-estadounidense centrada en la utilización de la tecnología dedicada a la edición genética CRISPR. La firma fue fundada durante el año 2013 por Emmanuelle Charpentier, Shaun Foy y Rodger Novak. Cabe destacar que uno de sus fundadores recibió el Premio Nobel de Química junto a Jennifer A. Doudna por el desarrolla de la tecnología CRISPR-Cas9.

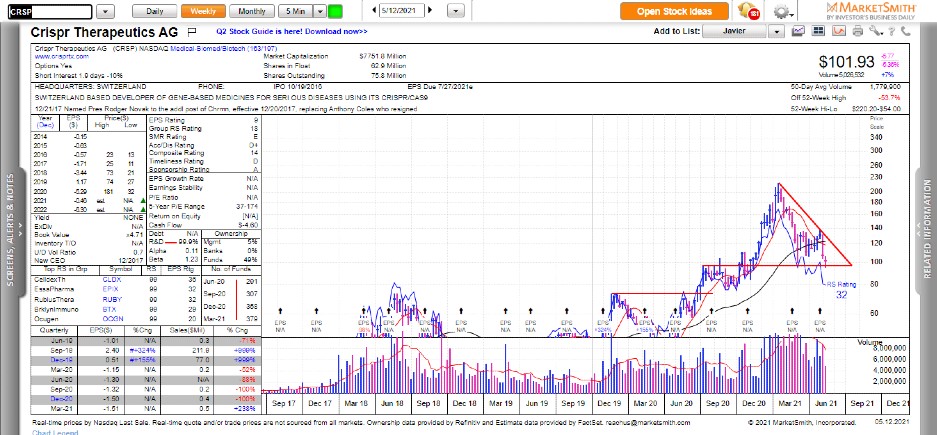

CRISPR Therapeutics AG cotiza en el mercado estadounidense Nasdaq bajo el tícker $CRSP desde el día 21 de mayo del año 2015. El precio de su IPO fue de 15,00 $. Actualmente, tiene un precio de 101,46 $ (cierre del día 10 de mayo) y capitaliza 7,69 billones de dólares. Tiene un total de 75,8 millones de acciones en circulación con un porcentaje de posiciones cortas del 5,40% del total. Actualmente, tiene más de 410 personas trabajando para la compañía.

El objetivo de $CRSP es aplicar la tecnología CRISPR-Cas9 de forma comercial y para investigaciones avanzadas.

El modelo de negocio basado en la evolución biotecnológica

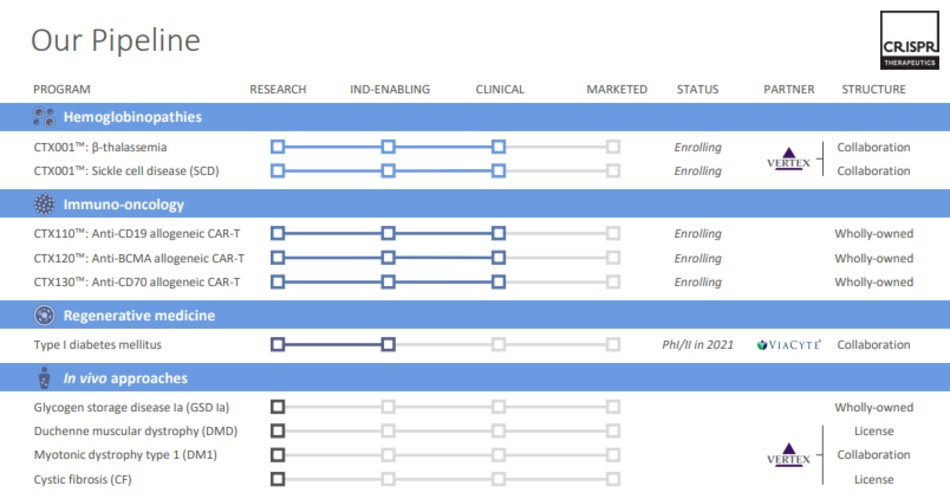

La empresa busca solucionar problemas relacionados con la enfermedad celular de Sickle, un grupo de dolencias relacionadas con la sangre que se traducen en complicaciones como la anemia. Por otra parte, la compañía está desarrollando terapias de nueva generación para combatir el cáncer, como son CTX110, CTX120 o CTX130. Cabe destacar que la tecnología CRISPR-Cas9 también tiene aplicaciones para la medicina regenerativa 2.0 y las aplicaciones in vivo.

La realidad es que los expertos piensan que la utilización de la tecnología que edita genes supone una completa revolución en el campo de la medicina. Asimismo, la prestigiosa revista Science afirma que si los científicos pueden soñar con una manipulación genética, CRISPR puede hacer realidad el deseo.

Cinco de los diez tratamientos de la compañía se encuentran en la fase de ensayos clínicos mientras uno de ellos está ya disponible para empezar a desarrollar experimentos y cuatro están en fase de investigación y desarrollo. Por otra parte, la biotecnológica no tiene ningún tratamiento comercializado. Sin embargo, el 50% de sus tratamientos están ya en fase de ensayos, lo que es una buena noticia para la compañía.

La firma tiene contactos con algunas de las universidades más importantes del mundo, como pueden ser U.C. Berkeley. Por otra parte, cuentan con treinta y cinco patentes de alto alcance en Estados Unidos y tres en la Unión Europea. Además, cuentan con exclusivas concretas en países como Reino Unido, Alemania, China, Japón, Australia, Israel, etcétera.

Una opinión pobre de los empleados para el sustento del trabajo

La empresa obtiene una puntuación por parte de los empleados de 3.5 puntos sobre un máximo de 5 puntos. Además, el 45% de los trabajadores recomendaría la compañía a un amigo mientras la dirección ejecutiva no tiene ninguna valoración en la actualidad.

El futuro decidirá si los ratios de cotización son adecuados

El BPA reportado por $CRSP es negativo, lo que indica pérdidas en la compañía. Sin embargo, los analistas esperan que las ganancias accionariales sean positivas durante el segundo trimestre del año 2021 para volver después a registrar pérdidas. Cabe destacar que el análisis de ingresos y beneficios hay que fundamentarlo en el conocimiento de cuándo comenzarán a comercializar los tratamientos.

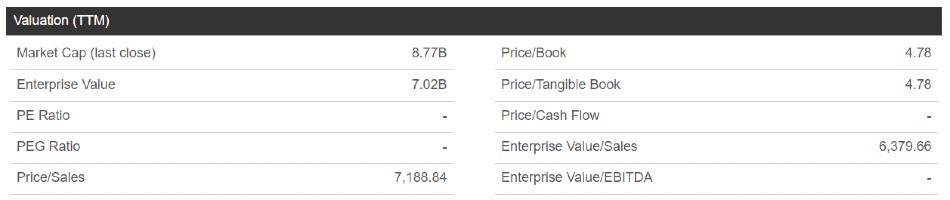

La capitalización bursátil es superior a su Enterprise Value, lo que es un signo de que la empresa podría estar empezando a cotizar a unos múltiplos cada vez más exigentes. Por otra parte, no tiene sentido analizar sus ratios de valoración, ya que tiene un P/S de 7188, por ejemplo. Asimismo, es algo normal si tenemos en cuenta que las ventas son inexistentes.

Los márgenes de la empresa no son representativos, ya que tienen valores muy altos y muy bajos al tener unos ingresos inexistentes.

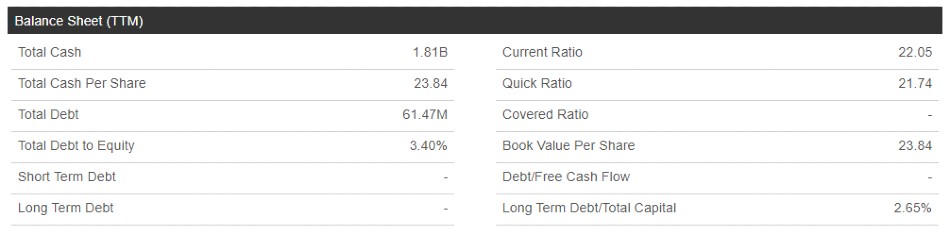

La firma tiene una deuda de 61,47 millones de dólares y una posición de efectivo de 1,81 billones de dólares, lo que permite cubrir la totalidad de las obligaciones. Cabe destacar que es un signo de la firme posición financiera de la empresa y le podrá permitir continuar con el crecimiento y desarrollo de sus tratamientos.

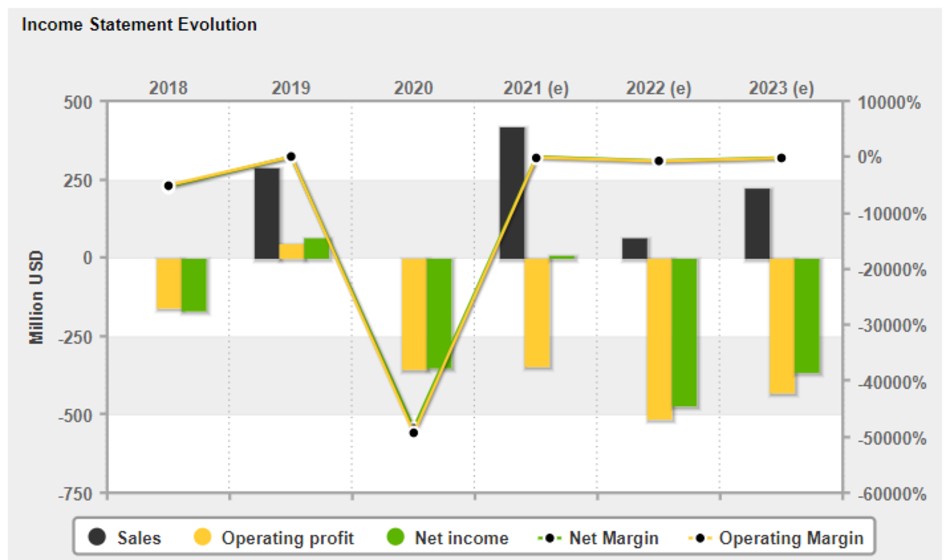

La compañía ha reportado unos ingresos de 1,1 millones de dólares para resultar un EBITDA de (385,58) millones de dólares y unos beneficios netos de (392,30) millones de dólares. Cabe destacar que las ventas de la firma son muy reducidas en comparación con las grandes pérdidas.

La biotecnológica destaca de forma positiva en todo lo relacionado con el crecimiento de sus ingresos, muy superiores a la media del mercado y del sector. Cabe destacar que el enorme potencial futuro y la calidad de sus finanzas son los aspectos más positivos si se comparan con la industria.

Los márgenes son peores que la media del mercado. Además, tiene una valoración en bolsa muy exigente si se utilizan los ratios y múltiplos tradicionales.

El futuro continuará con pérdidas y pocos ingresos

Los analistas esperan un fuerte crecimiento en las ventas para el año 2021 mientras que estiman un pequeño descenso durante los próximos dos años. Por otra parte, el consenso cree que podrían llegar a ser rentables gracias al incremento de la facturación, aunque volverán a perder dinero durante los años 2022 y 2023.

La firma no tiene apalancamiento, lo que es una muy buena noticia para el inversor. Además, es muy importante la gran financiación con la que cuenta la compañía, aunque se irá reduciendo durante el paso de los ejercicios fiscales.

Los analistas no se poden de acuerdo en los precios objetivos

La compañía está siendo seguida por un total de seis analistas. Asimismo, un profesional recomienda compra fuerte mientras dos creen que es mejor comprar y tres mantener. La recomendación media es de 2.2 en una escala donde 1 es compra fuerte y 5 es venta.

El precio medio objetivo es de 160 $. Sin embargo, los más pesimistas la ven en los 45 $ y los más optimistas creen que llegarán a los 220 $.

Análisis técnico, ¿cuál está siendo el comportamiento del gráfico?

La compañía está en una tendencia bajista desde los máximos registrados por debajo de los 230 $. Cabe destacar que se encuentra en un soporte importante donde podría rebotar al alza. Sin embargo, podría continuar a la baja y cotizar por debajo de los 80 $, donde tiene su próximo soporte importante.

Los datos de ingresos y beneficios no son relevantes, pero si es muy importante la tendencia alcista que mantienen las compras de los institucionales. Además, tienen un porcentaje muy alto de inversión en I + D.

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.