Telefónica S.A. es una empresa española constituida durante el año 1924 que tiene su sede principal en la capital de España, Madrid. La entidad ibérica lidera la que es su principal línea de ingresos, las telecomunicaciones, en Europa. Además, ocupa un quinto lugar en la industria a nivel mundial en ingresos. Cabe destacar que las ventas están diversificadas, ya que cuentan con fuerte presencia en España, Alemania, Reino Unido, Brasil e Hispanoamérica en materia de telecomunicaciones, y con líneas dedicadas a las infraestructuras del sector o la tecnología más disruptiva.

[BrandedLink url=”https://www.telefonica.com/es/web/zona-accionistas/”]ENLACE A LA ZONA DEL ACCIONISTA[/BrandedLink]

Las filiales de Telefónica S.A. proporcionan a la matriz presencia en países tan importantes como Alemania, Reino Unido o Brasil, aupando a la entidad española hacia una de las mayores empresas del sector de las telecomunicaciones en el mundo.

La telecomunicación ocupa el primer lugar en ingresos gracias a la diversificación por países

Telefónica S.A. cuenta con un negocio de telecomunicaciones diversificado en cuanto a países de ejecución se refiere. Concretamente, los estados donde mayores ingresos recibe son España, Alemania, Reino Unido, Brasil y los estados hispanohablantes. Este hecho ha catapultado a la compañía a ser la líder indiscutible de Europa y tener una quinta posición en el sector a nivel mundial.

Telefónica España

Telefónica España utiliza la marca comercial Movistar para operar en el país donde tiene su sede principal. Cabe destacar que la entidad ofrece a sus clientes telefonía móvil y fija, internet móvil y fijo, y televisión.

Las primeras pruebas de la firma para operar la telefonía móvil digital se llevaron a cabo en 1992 durante la Exposición Universal de Sevilla y las Olimpiadas de Barcelona a través de una filial de la matriz. Sin embargo, el lanzamiento oficial no se realizaría hasta julio de 1995.

Movistar y Telefónica S.A. consiguieron llevar a cabo una auténtica revolución en España durante los primeros años del siglo XXI al lanzar al mercado el 3G en marzo del 2000 o la comercialización de un servicio de videollamadas en la red de UMTS en mayo del año 2004.

Actualmente, España es el país europeo con más infraestructura de fibra óptica gracias a la inversión realizada por Telefónica España. Concretamente, el estado cuenta con el mismo kilometraje en fibra que Alemania, Francia, Reino Unido e Italia juntos. Asimismo, uno de los pilares que rigen a la compañía en nuestros días es la concienciación para el despliegue de fibra.

Telefónica Deutschland

Telefónica S.A. opera en Alemania bajo su empresa filial, Telefónica Deutschland Holdings AG, que tiene su sede en la ciudad de Múnich. Cabe destacar que la marca comercial con la que operan en el país centroeuropeo es O2.

La entidad germánica es líder en su país, justo por delante de Deutsche Telekom y Vodafone, los mayores competidores. Por otra parte, consiguieron tener presencia en el mercado de fijo, móvil e internet gracias a la fusión que realizaron el 1 de abril de 2011 con el operador de cable HanseNet.

E-Plus se convirtió en propiedad de Telefónica Deutschland en octubre de 2014, pero no fue hasta febrero de 2016 cuando quedaron unificadas bajo la actual marca comercial.

Virgin Media 02

Telefónica S.A. firmó recientemente una fusión de los negocios con Virgin Media en Reino Unido para crear Virgin Media 02, una compañía británica de medios de comunicación de telecomunicaciones con sede en Londres. Cabe destacar que el capital está dividido equitativamente entre las compañías Liberty Global y Telefónica S.A.

Este acontecimiento ha provocado que Telefónica UK Limited haya pasado a formar parte de la nueva operadora inglesa.

Telefónica Brasil

Telefônica Brasil, la filial de Telefónica S.A. en el país sudamericano, opera bajo el nombre comercial Vivo. Cabe destacar que esta marca tiene vigencia desde el año 2010 tras la compra de las acciones de Vivo, que pertenecían a Portugal Telecom, por parte del grupo Telefónica.

La comercialización de los servicios después de la adquisición no se produjo hasta el año 2012, donde incluyeron los accesos a internet, televisión por cable y satélite o las telecomunicaciones fijas y móviles.

La filial de Telefónica S.A. cerró en el año 2015 la compra de GVT, convirtiendo a Telefónica Brasil como el operador integrado líder en el mercado del país sudamericano.

Telefónica adquirió al inicio de este 2021 los activos de la competidora brasileña Oi, empresa que se encuentra en concurso de acreedores desde el año 2016. Cabe destacar que la compañía de telecomunicaciones española ha llevado a cabo la operación con Telecom Italia y Claro, aunque la transacción aún se mantiene a la espera de conocer el veredicto del regulador brasileño.

Telefónica Hispam

Telefónica S.A. tiene influencia en todos los países de habla hispana gracias a su filial Telefónica Hispam. Las operaciones comerciales se llevan a cabo en los países americanos de Argentina, Chile, Colombia, Ecuador, Perú, Uruguay, Venezuela y México.

La dirección ejecutiva que se nombró en el año 2019 para la subsidiaria dejó claro que el principal objetivo es garantizar la mejor propuesta de valor a los clientes de forma sostenible. Asimismo, quieren dotar de mayor agilidad y autonomía a la gestión al buscar evitar la dependencia de los operadores locales y centrarse en el crecimiento entre los principales estados donde operan.

Una infraestructura completa que opera en estados de todo el mundo

Telefónica Infra es la compañía dedicada a gestionar los diferentes activos que tiene en su poder Telefónica S.A. Tiene diferentes subsidiarias bajo control en las que tiene el porcentaje total del capital o una parte. Una de las empresas más importantes es FiBrasil, una entidad de fibra óptica mayorista brasileña. Además, cuentan también con Unserse Grüne Glasfaser, Nabiax o Telxius. Por otra parte, la fibra óptica cuenta con una enorme importancia en nuestros días, por lo que la rama de ingresos relacionada con esta tecnología será un bastión importante para el crecimiento orgánico de la entidad durante los próximos años, ofreciéndole un valor añadido de vital importancia.

FiBrasil

FiBrasil es una de las entidades creadas para operar uno de los activos de Telefónica S.A., la fibra óptica. Cabe destacar que la corporación proporciona una red neutral de fibra mayorista para clientes. Actualmente, el principal cliente es Vivo, la marca comercial de Telefónica Brasil, ya que llevará la fibra óptica a más de 5,5 millones de hogares y empresas durante los próximos cuatro años.

Actualmente, el capital de la entidad pertenece a CDPQ gracias a su 50%, a Telefónica infra con su 25% y a Telefónica Brasil con su 25%.

Unserse Grüne Glasfaser

Unserse Grüne Glasfaser es una empresa alemana dedicada a la colocación de fibra óptica en zonas rurales o semi-rurales. El objetivo principal es fabricar una infraestructura de 50.000 kilómetros para conectar la alta velocidad en todo el país germánico. Cabe destacar que es un proveedor mayorista, ofreciendo a cada proveedor de servicios minoristas de Internet la capacidad de comercializar banda ancha sostenible y asequible a sus clientes.

El capital de la subsidiaria está dividido en un 50% para Allianz, en un 40% para Telefónica Infra y en un 10% para Telefónica Deutschland.

Nabiax

Nabiax es una empresa española dedicada al sector de la de colocación y alojamiento en centros de datos. Los dos principales objetivos de la entidad son el liderazgo de la industria en la que operan y la transformación digital de los clientes. En cuanto a la incidencia, la compañía tiene presencia en España, Argentina, Brasil, Chile, Estados Unidos, México y Perú.

Por otra parte, la corporación está en manos en un 80% de Asterion industrial Partners y en un 20% de Telefónica Infra.

Telxius

Telxius es el nombre comercial adoptado por Telxius Telecom S.A., una entidad española propiedad de Telefónica Infra que se dedica a las infraestructuras globales en el ámbito de las telecomunicaciones. Cabe destacar que el principal objetivo de la corporación es captar el tráfico de datos masivos para los próximos años mediante los más de 100.000 kilómetros de fibra óptica submarina que conectan Europa con América.

Actualmente, Telxius cuenta únicamente en su cartera con la fibra óptica submarina después de vender a American Tower Corporation las torres de telecomunicación.

El 50,01% del capital pertenece a Telefónica Infra mientras que el 40,00% es de KKR y el 9,99% de Pontegadea.

Lo último en tecnología para un mundo altamente digitalizado y que demanda soluciones eficientes

Telefónica S.A. ha ampliado sus líneas de negocios hacia la tecnología más disruptiva que está operando actualmente en el mundo. Concretamente, Telefónica Tech, la filial de la matriz, esta englobada por las líneas de Tech cloud & Cyber y IoT & BigData. El objetivo principal es ayudar a las empresas a transformarse digitalmente. Cabe destacar que esta filial de Telefónisca S.A. es uno de los pilares fundamentales donde cimentar el crecimiento futuro de la empresa, además de ser una línea de negocio que ofrezca valor a la matriz.

Telefónica Tech Cloud & Cyber

Telefónica Cloud ofrece un servicio de nube para particulares y empresas. Asimismo, la entidad facilita diversas líneas de productos dependiendo de las necesidades del cliente, como son los servicios profesionales, los servicios cloud gestionados, la infraestructura cloud con IaaS -infraestructura como servicio-, PaaS -plataforma como servicio- y SaaS -software como servicio-, servicios de centro de datos, cloud networking y comunicaciones cloud.

Telefónica Cyber Security Tech se centra en la prevención, detección y respuesta ante incidentes de seguridad para poder llegar a proteger los servicios digitales de sus clientes.

La filial ofrece servicios de detección y respuesta, NextDefense, gestión de vulnerabilidades basada en riesgo, inteligencia de amenazas, soluciones, servicios de seguridad gestionada, seguridad EndPoint, seguridad en redes y aplicaciones, protección de datos, seguridad cloud, gestión de identidad y accesos, seguridad en IoT y OT, servicios de consultoría y servicios para pymes. Los productos están disponibles para los sectores de la banca, el minorista, el transporte y la logística, la construcción, la manufactura o los propios gobiernos de los países.

Telefónica IoT & BigData

Telefónica IoT busca conectar digitalmente los objetos cotidianos con internet. Para ello, sigue cuatro pasos para ofrecer su servicio:

- Instala sensores y dispositivos en todos los objetivos posibles.

- Conecta los dispositivos instalados con las plataformas en la nube.

- Los datos de identifican, clasifican, procesan y se convierten en información útil después de subirlos a la nube.

- Análisis de los datos para proporcionar a los clientes la información que necesitan.

Esta línea de negocio de Telefónica S.A. se centra en la reconectividad tras el COVID-19, la conectividad, la localización, la visión, la optimización, la seguridad y la industria 4.0.

La rama del BigData está centrada en valorar los datos de los clientes con analíticas avanzadas y la inteligencia artificial, optimizando así la estrategia en los negocios de sus pagadores. Cabe destacar que este servicio sirve de gran ayuda a las empresas para poder completar los datos con los obtenidos al analizar el comportamiento de la sociedad, facilitando un plan y optimizando recursos.

¿Por qué cayeron las acciones en bolsa registrando mínimos históricos?

La empresa está un sector muy competitivo donde los nuevos entrantes compiten a base de reducciones de precios, restando cuota de mercado a las grandes empresas que antes dominaban el mercado. Esta situación ha afectado negativamente a las ventas y beneficios de Telefónica.

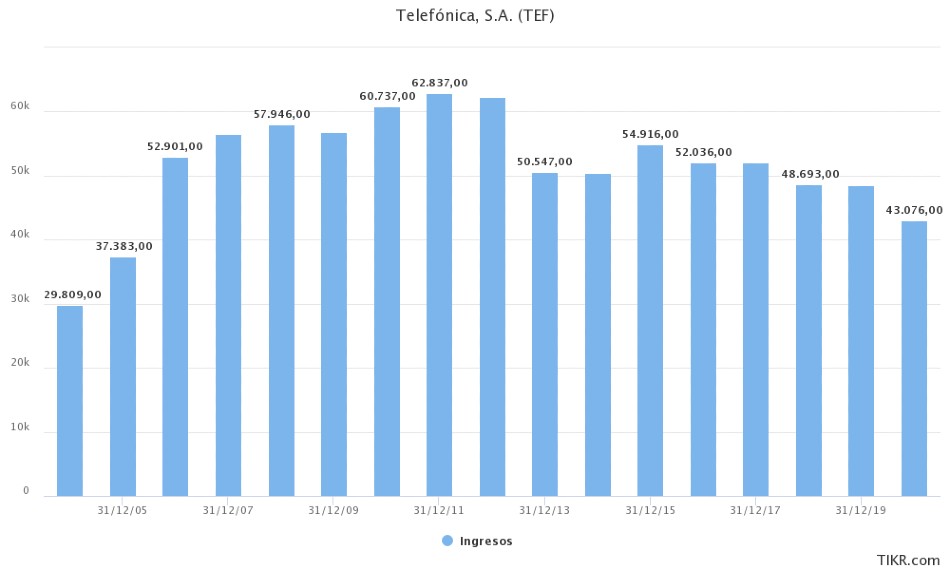

Telefónica lleva inmersa en una reducción de ingresos desde los 62.837 mil millones de euros registrados en el ejercicio fiscal de 2011. Desde el 2011 hasta el año 2020 la cifra de facturación ha caído un 31,44%. Anteriormente, el grupo de telecomunicaciones español sí que consiguió crecer durante muchos años a una tasa importante. Concretamente, la subida desde los 29.809 mil millones de euros en el 2004 hasta su récord de ingresos correspondió a una aceleración del 110%.

Los analistas pronostican una continuación de la reducción en ventas que parecen llevar a la corporación a unos datos parecidos a los registrados en 2005. Concretamente, el consenso piensa que los ingresos caerán un 12,46% entre los 43.076 mil millones de euros de 2020 hasta los 37.708 mil millones de euros de 2023. Cabe destacar que esta bajada en los ingresos se debe a que los activos de Reino Unido han dejado de consolidarse desde junio de 2021 tras la fusión con Virgin Media. Es decir, no se está comparando lo mismo, por eso es más importante que nos centremos en la evolución del BPA.

El BPA también mantiene una desaceleración importante histórica. Asimismo, entre el año 2018 y el 2020 se ha reportado una bajada del 57,89% desde los 0,57 $ hasta los 0,24 €. Por otra parte, el 2021 vendrá con un ascenso del 612% en el BPA, aunque se debe en gran parte a las ventas de activos que ha ido realizando la entidad durante los meses pasados. Prueba de ello es el descenso del 76% en 2022 hasta los 0,40 € para subir un leve 5% en 2023 hasta los 0,42 €.

El EBITDA continuará descendiendo año a año, incluso en los ejercicios fiscales donde se espera que el BPA aumente, como son el 2021 o el 2023. Cabe destacar que la caída esperada del EBITDA será a una tasa inferior a la caída en ventas. Este dato podría indicar el inicio del aumento en los márgenes al reducir la inversión realizada para poder ofrecer los servicios disponibles.

El múltiplo EV/EBITDA de Telefónica S.A. también se ha ido reduciendo los últimos años. Concretamente, ha pasado de cotizar a 5,10 veces EV/EBITDA en 2018 hasta los 3,93 veces EV/EBITDA en 2020. La caída del precio de la acción ha llevado a la empresa a cotizar a unos múltiplos históricamente muy bajos.

Y otras empresas del sector, ¿cuál está siendo su situación financiera durante los últimos años?

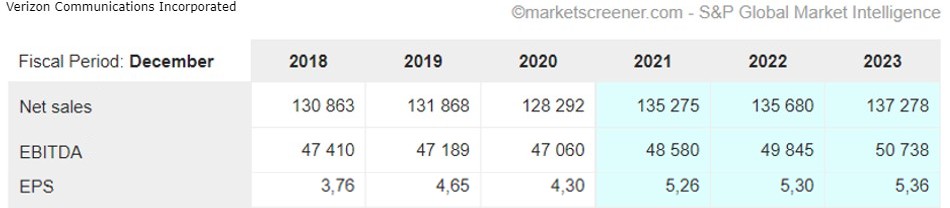

Verizon Communications Incorporated tiene una tendencia generalmente alcista a excepción de registrar un descenso del 2,71% desde los 131,292 billones de dólares en el 2019 hasta los 128,292 billones de dólares en 2020 a causa del COVID-19. Cabe destacar que el EBITDA también sufrió una bajada del 0,27% desde los 47,19 billones de dólares hasta los 47,06 billones de dólares mientras que el BPA descendió un 7,52% desde los 4,65 $ hasta los 4,30 $. En cuanto al crecimiento, las estimaciones apuntan a que las finanzas comenzarán a recuperarse a partir del 2021, aunque no será hasta el 2022 cuando superarán los datos de facturación reportados durante el ejercicio fiscal de 2019. Sin embargo, el BPA y el EBITDA recuperarán los datos de 2019 e incluso crecerán, dando continuidad a la tendencia histórica de crecimiento.

AT&T Incorporated paró su crecimiento en el 2019 para comenzar una tendencia bajista que podría hacerle perder 12,81% en los ingresos desde los 181,193 billones de dólares hasta los 157,982 billones de dólares para el año 2023. Sin embargo, el BPA recuperará el bache sufrido en 2020 e incluso crecerá por encima de los niveles reportados durante 2019 y 2018, algo muy positivo que indican un aumento significativo en los márgenes. Por otra parte, el EBITDA continuará con la tendencia negativa para registrar durante todo el ejercicio fiscal de 2023 51,029 billones de dólares desde los 54,546 billones de dólares presentados en el año 2020, lo que corresponde a un descenso del 6,44%.

AT&T Incorporated paró su crecimiento en el 2019 para comenzar una tendencia bajista que podría hacerle perder 12,81% en los ingresos desde los 181,193 billones de dólares hasta los 157,982 billones de dólares para el año 2023. Sin embargo, el BPA recuperará el bache sufrido en 2020 e incluso crecerá por encima de los niveles reportados durante 2019 y 2018, algo muy positivo que indican un aumento significativo en los márgenes. Por otra parte, el EBITDA continuará con la tendencia negativa para registrar durante todo el ejercicio fiscal de 2023 51,029 billones de dólares desde los 54,546 billones de dólares presentados en el año 2020, lo que corresponde a un descenso del 6,44%.

Vodafone Group Plc ha sufrido un descenso en los ingresos desde el año 2019 hasta el 2021 desde los 45.066 billones de libras hasta los 43.089 billones de libras, lo que corresponde a una bajada del 2,78%. Sin embargo, el ejercicio fiscal de 2020 podría cerrar recuperando prácticamente toda esta bajada para comenzar un crecimiento que les llevaría a registrar en 2024 46.501 billones de libras. Por otra parte, el BPA podría tener un ascenso muy importante a pesar de las pérdidas sufridas durante los años 2019 y 2020 para así lograr BPAs positivos a partir del 2022. En cuanto al EBITDA, Vodafone Group Plc ha mantenido bien el dato financiero a pesar del decrecimiento, comenzando una tendencia alcista importante a partir del 2022.

Vodafone Group Plc ha sufrido un descenso en los ingresos desde el año 2019 hasta el 2021 desde los 45.066 billones de libras hasta los 43.089 billones de libras, lo que corresponde a una bajada del 2,78%. Sin embargo, el ejercicio fiscal de 2020 podría cerrar recuperando prácticamente toda esta bajada para comenzar un crecimiento que les llevaría a registrar en 2024 46.501 billones de libras. Por otra parte, el BPA podría tener un ascenso muy importante a pesar de las pérdidas sufridas durante los años 2019 y 2020 para así lograr BPAs positivos a partir del 2022. En cuanto al EBITDA, Vodafone Group Plc ha mantenido bien el dato financiero a pesar del decrecimiento, comenzando una tendencia alcista importante a partir del 2022.

Orange parece la empresa de telecomunicaciones más estable en cuanto a ventas, EBITDA y BPA se refiere, ya que las estimaciones apuntan a que crecerá muy poco durante los próximos años. Cabe destacar que durante el año 2020 crecieron, todo lo contrario a la mayoría de las firmas del sector. Por otra parte, el aumento entre los años 2018 y 2023 podría ser del 3,84% al pasar desde los 41.381 mil millones de euros hasta los 42.974 mil millones de dólares. En cuanto al BPA, destaca la rentabilidad accionarial registrada durante el año 2020, aunque fue por la venta de algunos activos, lo mismo que ocurrió con Telefónica S.A en 2021. Asimismo, el 2021 volverán a presentar datos en línea con los anteriores, aumentando poco a poco las ganancias por acción hasta el 2023. Por último, el EBITDA podría encadenar cuatro años seguidos de bajadas al pasar desde los 13.005 mil millones de euros en 2018 hasta los 12.631 mil millones de euros en el año 2021, lo que corresponde a un descenso del 2,87%.

Orange parece la empresa de telecomunicaciones más estable en cuanto a ventas, EBITDA y BPA se refiere, ya que las estimaciones apuntan a que crecerá muy poco durante los próximos años. Cabe destacar que durante el año 2020 crecieron, todo lo contrario a la mayoría de las firmas del sector. Por otra parte, el aumento entre los años 2018 y 2023 podría ser del 3,84% al pasar desde los 41.381 mil millones de euros hasta los 42.974 mil millones de dólares. En cuanto al BPA, destaca la rentabilidad accionarial registrada durante el año 2020, aunque fue por la venta de algunos activos, lo mismo que ocurrió con Telefónica S.A en 2021. Asimismo, el 2021 volverán a presentar datos en línea con los anteriores, aumentando poco a poco las ganancias por acción hasta el 2023. Por último, el EBITDA podría encadenar cuatro años seguidos de bajadas al pasar desde los 13.005 mil millones de euros en 2018 hasta los 12.631 mil millones de euros en el año 2021, lo que corresponde a un descenso del 2,87%.

El ratio EV/EBITDA de Telefónica ha mantenido una tendencia bajista entre el año 2018 y el 2020, registrando mínimos en 3,93x. Cabe destacar que el mercado ha pagado menos por las entidades de telecomunicaciones europeas que por las estadounidenses. Concretamente, Verizon Communications Incorporated tiene el mayor ratio EV/EBITDA mientras que Vodafone Group Plc tiene la valoración más alta de Europa que no llega la media estadounidense ni a AT&T, aunque es normal si comparamos el EBITDA y los ingresos.

| EV/EBITDA | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|---|---|

| Telefónica S.A. | 5,10x | 4,61x | 3,93x | 4,25x | 4,42x | 4,28x |

| Verizon Communications Incorporated | 7,23x | 7,69x | 7,44x | 7,59x | 7,27x | 7,07x |

| AT&T Incorporated | 6,69x | 7,36x | 6,46x | 6,66x | 6,74x | 6,63x |

| Orange | 4,84x | 5,02x | 3,89x | 4,16x | 4,08x | 3,96x |

| Vodafone Group Plc | 5,12x | 5,12x | 5,86x | 5,28x | 5,06x | 4,80x |

| Media del sector europeo | 5,02x | 4,92x | 4,56x | 4,56x | 4,52x | 4,34x |

| Media del sector estadounidense | 6,96x | 7,53x | 6,95x | 7,13x | 7,00x | 6,85x |

| Media del sector a nivel mundial | 5,80x | 5,96x | 5,52x | 5,59x | 5,51x | 5,34x |

Recomendación media por parte de los analistas y precio objetivo de BolsaZone para las acciones

Actualmente, hay numerosas entidades financieras que sigue la evolución del negocio y las acciones de Telefónica S.A. Asimismo, la media en los precios objetivos corresponde a los 4,66 € por acción, aunque la valoración más baja viene por parte de Jefferies, que pronostica un valor de 3,00 €, mientras que Deutsche Bank ve a las acciones subiendo hasta los 6,40 €, siendo la firma de inversiones más optimista respecto a las acciones de la entidad española.

El rango de precios objetivo para BolsaZone se encuentra entre los 4,24 €, si comparamos el EV/EBITDA con el del sector a nivel europeo, y los 5,42 €, si tomamos en cuenta la media del ratio entre las empresas de la industria a nivel mundial.

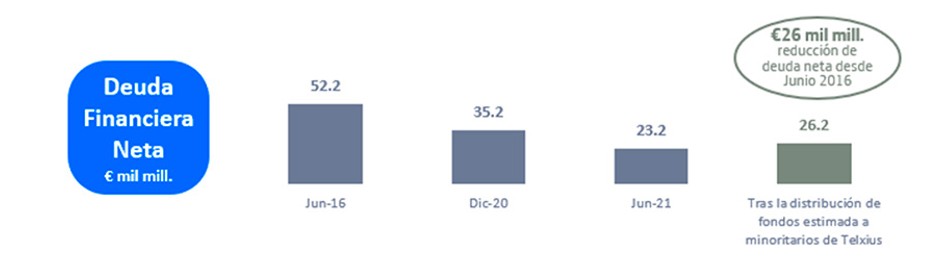

Reducción de deuda, uno de los pilares financieros más fundamentales

Uno de los principales problemas de Telefónica ha sido el alto nivel de endeudamiento. Sin embargo, la dirección está realizando una gran labor en este frente, de forma que la deuda financiera neta se ha reducido a la mitad entre junio 2016 y la situación actual proforma incluyendo las operaciones corporativas recientes.

Cinco pilares estratégicos para conseguir crecimiento orgánico en el largo plazo

Telefónica S.A. ha dividido su plan estratégico en cinco pilares para volver a la senda del crecimiento orgánico durante los próximos años. Este hecho es algo realmente positivo para la salud financiera, ya que muestra la lucha de la entidad por cambiar la tendencia bajista en los ingresos y en el OIBDA, consiguiendo aumentar su margen de beneficios y crecer en la valoración bursátil de sus acciones.

Pilares asentados sobre los negocios en España, Alemania, UK y Brasil

La compañía de telecomunicaciones española ha centrado la estrategia de crecimiento en los negocios atractivos que operan en Brasil, Alemania, Reino Unido y España al considerarlos como una plataforma para la creación de valor y el aumento orgánico sostenible con el paso de los años. Cabe destacar que recientemente han reforzado estos pilares gracias a la constitución de una nueva filial con Virgin Media en el Reino Unido, convirtiéndose en el principal operador del país, y la adquisición de Oi en Brasil, aumentando la posición de operaciones en el país sudamericano.

Telefónica S.A. afirma que los negocios de estos estados están yendo por el camino de convertirse en las principales líneas para generar flujo de caja libre y capital gracias a la realización de inversiones cubiertas por el efectivo disponible en los diferentes países.

La entidad española señala estas líneas de ingresos como sus vehículos de optimización al impulsar la reducción continua de la deuda neta y poder conseguir una estrategia financiera óptima, beneficiando así al accionista gracias al plan de retribuciones vigente.

Tecnología e infraestructura para construir el futuro

Telefónica Tech y Telefónica Infra son las dos líneas de negocios emergentes para estar presentes en las necesidades futuras y actuales, como son la nube, la ciberseguridad o la necesidad de una fibra óptica de alta calidad que sea capaz de digerir los datos que se mueven por la red.

Por una parte, la filial tecnológica está centrada en la Cybersecurity & Cloud Tech y en el Big Data Tech & IoT, ofreciendo numerosas herramientas para ayudar a las compañías hacia una digitalización óptima. Caben destacar las adquisiciones de Cancom UK en julio de 2021 y de Altostratus en junio de 2021.

En cuanto a la infraestructura, la corporación gestiona su cartera de activos mediante la subsidiaria Telefónica Infra. Actualmente, están inmersos en la búsqueda de oportunidades para crear valor y aumentar los activos. Concretamente, son propietarios en parte de empresas líderes como FiBrasil. Sin embargo, también se están desprendiendo de activos a múltiplos de ventas adecuados, como la venta de las Torres de Telxius en Europa y América Latina a la compañía estadounidense American Tower.

Conseguir aumentar la rentabilidad en Telefónica Hispam

Telefónica S.A., a través de su filial Telefónica Hispam, está inmersa en la reducción del capital empleado en todos los países donde opera la compañía mientras mantiene los precios a sus clientes, obteniendo así un mayor retorno. Por otra parte, también tienen el objetivo de conseguir crecimiento orgánico e inorgánico en los diferentes países mediante la venta de empresas, como ha sido la adquisición del 60% de infraCo por parte de KKR, o el lanzamiento conjunto en Colombia de un vehículo neutral de red de fibra.

Mejorar la eficiencia al racionalizar, digitalizar y simplificar el modelo de operaciones

El holding de telecomunicaciones español está trabajando para juntar la eficiencia y la comercialización de unos servicios más transparentes y ágiles. Este hecho se está produciendo gracias al apalancamiento digital y la automatización en todos los procesos que lleva a cabo la entidad.

Cabe destacar que Telefónica S.A. ha conseguido una digitalización del 79% en todas sus actividades durante el segundo trimestre de 2021, reportando un crecimiento del 2% interanual.

Continuar liderando la lucha por conseguir un futuro más sostenible

Financial Times reconoció al grupo de telecomunicaciones ibérico como un ”Líder Climático” gracias a la concienciación de la firma por alcanzar los ODS -objetivos de desarrollo sostenible- de la ONU. Esto vino gracias al convenio que firmaron con los sindicatos para el trabajo flexible, la actualización de las políticas de diversidad e inclusión o haber sido nominada la filial Vivo como una de las mejores empresas donde las mujeres pueden trabajar.

Telefónica S.A. también está centrada en el impulso de la educación y la empleabilidad, además de fundar un consorcio para impulsar la digitalización mediante la IA en toda España. Por otra parte, han llevado a cabo el lanzamiento de un servicio de telemedicina en Brasil o la emisión del primer bono verde de Virgin Media-O2 para apoyar la evolución de la fibra óptica junto con el uso de energías verdes.

Dos riesgos fundamentales que provocan incertidumbre

Dos riesgos principales para la empresa:

La compañía opera en un sector maduro con una competencia creciente por parte de operadores low cost que van adquiriendo cuota de mercado a costa de las grandes empresas clásicas del sector. Los clientes esperan cada vez más prestaciones, sin querer pagar más por ellas. Esta situación se traduce en una reducción de los márgenes y/o del número de clientes, en un sector en el que es muy sencillo cambiar de proveedor.

En cuanto a los riesgos financieros, existe el problema de la alta deuda, el decrecimiento en ingresos y beneficios. Sin embargo, Telefónica tiene un plan estratégico para poder mantener los niveles actuales de facturación en su negocio principal de telecomunicaciones y crecer en las líneas de infraestructura y tecnología, además de haber elaborado una línea a seguir para la reducción de la deuda.

Ventajas que podrían generar de nuevo interés inversor en Telefónica

La principal ventaja con la que cuenta Telefónica S.A. en el negocio de las telecomunicaciones es su posición de liderazgo en Europa y en el mundo. Este hecho provoca también la confianza de otras empresas para consumir su infraestructura de fibra óptica. Por otra parte, la línea de tecnología es realmente importante para el devenir de la firma, pudiendo conseguir numerosos éxitos futuros en crecimiento y beneficios gracias a que la empresa decidió embarcarse en la operación de la tecnología más disruptiva.

Si la empresa es capaz de lograr que se estabilicen las ventas y beneficios del negocio tradicional y a la vez, incrementar las ventas y facturación del negocio de las otras divisiones que están en sectores más favorables, unido a una reducción de la deuda, puede conllevar a un aumento del BPA en los próximos años y que los mercados empiecen a reconocer esos cambios en el precio de la acción.

La empresa se encuentra en una situación “injusta”, porque es la que ha pagado y desarrollado las infraestructuras por las que se mueve el tráfico de datos, sin embargo, las que se benefician de todo eso son las grandes tecnológicas (Facebook, Google, Amazon, etc…). No tiene una solución fácil ese problema, pero si algún día se encontrase una forma de retribuir a los dueños de la infraestructura, eso también serviría de catalizador. Esa opcionalidad, aunque improbable, está ahí.

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.