Dropbox Inc es una empresa californiana con sede en San Francisco fundada durante el año 2007 que proporciona una plataforma de colaboración en todo el mundo, permitiendo a los usuarios colaborar y registrarse de forma gratuita o mediante un plan de suscripción con funciones premium. La compañía tenía al finalizar el año 2020 setecientos millones de usuarios en ciento ochenta países de todo el mundo.

Dropbox Inc cotiza en el mercado norteamericano Nasdaq bajo el tícker $DBX desde el día 23 de marzo del año 2018 a un precio de 29,00 $. Actualmente, tiene un precio de 21,30 $ (cierre del día 5 de mayo) y capitaliza 8,05 billones de dólares. Tiene un total de 377,9 millones de acciones en circulación. Tiene más de 2.600 personas trabajando para la compañía.

Un negocio basado en la nube para darle seguridad a los archivos confidenciales del cliente

Dropbox Inc ofrece un servicio de alojamiento de archivos en la nube para que sus usuarios puedan guardar y sincronizar archivos en línea, entre ordenadores o compartir archivos y carpetas con la comunidad. Cabe destacar que la entidad ofrece versiones gratuitas y de pago, dependiendo de los servicios que demanden los clientes.

El servicio ”cliente de Dropbox” facilita a los clientes almacenar cualquier archivo en una carpeta asignada, sincronizándose con la nube y en todos los dispositivos del pagador. Asimismo, los archivos pueden ser compartidos con otros usuarios, ser accesibles desde la página web de la propia compañía o facilitarlos mediante un enlace web de descarga directa. También se pueden grabar archivos manualmente mediante el navegador web.

La sociedad cotizada ofrece diferentes tipos de cuentas, dependiendo de las necesidades demandadas por el cliente. Cabe destacar que en cada plan tienes unas necesidades cubiertas, subiendo el costo anual o mensual conforme van subiendo los servicios ofrecidos por Dropbox Inc. En cuanto al pago, la empresa ofrece la facilidad de suscribirse de forma anual, regalando al cliente un descuento, o de forma mensual. Los precios oscilan entre los 9,99 $ mensuales por la versión Pro10 hasta los 795 $ anuales si utilizas la versión empresarial.

La sincronización de Dropbox Inc usa transferencias SSL y almacena los datos mediante el protocolo de cifrado AES-256, ofreciendo una seguridad amplia a los archivos. Cabe destacar que la compañía vende su plataforma como que ni siquiera los empleados pueden acceder a los archivos guardados en su nube, lo que da una idea de la gran seguridad que tienen.

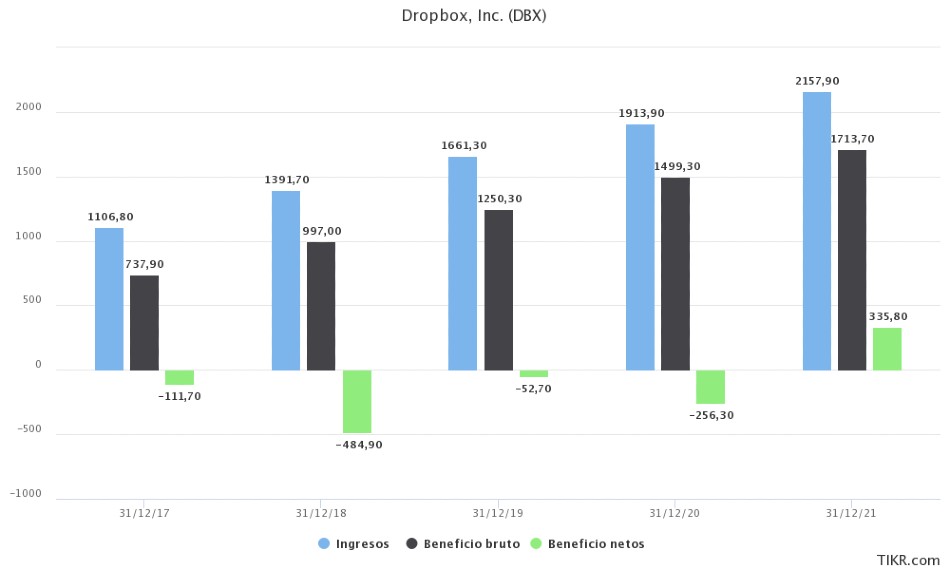

El crecimiento en ventas se relajará para dar paso a una aceleración en el beneficio por acción

Las finanzas de Dropbox Inc muestran un crecimiento estable durante los últimos cinco ejercicios fiscales, consiguiendo la rentabilidad y los beneficios durante el año 2021. Asimismo, el CAGR de las ventas es del 18,17% entre los años 2017 y 2021 gracias a que han pasado de facturar 1,10 billón de dólares hasta los 2,15 billones de dólares. Por otra parte, la tasa anualizada de crecimiento en el beneficio bruto ha sido del 23,47% gracias a que han pasado de 737 millones de dólares durante el 2017 hasta los 1,71 billones de dólares en 2021. Cabe destacar que este tipo de interés es mayor porque han conseguido aumentar los márgenes mientras suben los ingresos, una noticia realmente positiva para el devenir de la compañía y la consecución de los beneficios. Por otra parte, los beneficios netos han estado fluctuando en pérdidas durante los años 2017 y 2020 para dar el salto a las ganancias en el 2021 debido a que registraron 335,8 millones de dólares.

Las ventas de Dropbox Inc pasarán de 2,15 billones de dólares hasta los 2,65 billones de dólares entre los años 2021 y 2024, registrando un CAGR del 7,18%, mucho menor a lo que nos ha tenido acostumbrado durante los últimos ejercicios fiscales. No obstante, este dato se podría maquillar al conocer que el beneficio por acción crecerá a una tasa anualizado durante los próximos tres años del 35,61%, algo realmente importante y que muestra el enfoque hacia la rentabilidad que tendrá la compañía. Por otra parte, el EBITDA también será creciente, ya que pasará de los 798 millones de dólares actuales hasta los 990 millones de dólares del 2024, una tasa también bastante pobre.

El múltiplo de valoración EV/EBITDA disminuirá con el paso de los ejercicios fiscales debido al continuo crecimiento en venta, por lo que nos podríamos encontrar con una firma de crecimiento sostenido infravalorada por el mercado, ofreciendo una buena oportunidad de compra para el largo plazo.

| Período fiscal | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|

| Ventas netas | 2157 | 2325 | 2484 | 2656 |

| EBITDA | 798 | 815 | 899 | 990 |

| EPS | 0,85 | 1,53 | 1,83 | 2,12 |

| EV/EBITDA | 11,4x | 9,97x | 8,77x | 7,67x |

Andrex Houston, el director ejecutivo de la empresa y el máximo accionista

Actualmente, los doce máximos accionistas de Dropbox Inc tienen en su poder el 57,37% de las acciones disponibles. Cabe destacar que Andrew Houston, el director ejecutivo y co-fundador de la empresa, es el máximo accionista con mucha diferencia respecto al segundo gracias a que tiene en su poder el 24,26% de la empresa. Por otra parte, The Vanguard Group Incorporated destaca en el segundo lugar al ser dueño de 31,2 millones de acciones mientras que BlackRock Incorporated, una de las grandes firmas de gestión de activos, posee el 5,33%. Otro nombre con peso es UBS Asset Management, que ocupa el décimo primer lugar al poseer el 1,41% de la empresa.

Los porcentajes de venta y compra son mixtos. No obstante, el CEO ha vendido una pequeña porción de su posición, posiblemente para gastos personales. Este último dato no es algo preocupante debido a que mantiene su estatus de líder entre los accionistas con muchas diferencia respecto al resto de nombres.

Una empresa infravalorado con un posible recorrido al alza durante los próximos meses según los analistas

Los analistas que siguen las finanzas y la cotización de Dropbox Inc ascienden hasta los doce profesionales, ofreciendo una recomendación media del 2,40 en una escala donde uno es compra fuerte y donde cinco es venta. Asimismo, uno piensa que es mejor la compra fuerte mientras que seis creen que lo idóneo es comprar. Además, cuatro financieros están manteniendo sus posiciones y uno le da bajo rendimiento.

El precio medio objetivo se encuentra en la zona de los 30,02 $ mientras que los más pesimistas ven un valor accionarial de 22,10 $ y los más optimistas piensan que llegarán a valer 38,00 $.

Una cotización estable desde su salida a bolsa que podría estar dibujando un patrón de doble suelo

La cotización de las acciones de Dropbox Inc no se han movido prácticamente desde que salieron a bolsa en marzo del año 2018, fluctuando en un rango desde los 15,00 $ hasta los 44,00 $. Cabe destacar que el gráfico podría estar dibujando un patrón de doble suelo, uno de los más típicos y de los que más fuerza tiene cuando lo rompen al alza. Hay que esperar a que se confirme el doble rebote de los mínimos para ver cómo la cotización va recuperando terreno y se acerca a los máximos históricos. De ocurrir esto, podríamos estar ante una buena oportunidad si el precio decide romper al alza los precios máximos, siendo este punto una opción de comprar, ya que podríamos ver un rally bursátil importante. Otra cosa que se destaca bastante es que durante la crisis del COVID-19, la cotización apenas sufrió, mientras que durante las correcciones actuales tampoco ha bajado en exceso. Ambos puntos son importantes debido a que muestran fuerza relativa.

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.